Вам также может понравиться

- Presupuestos: Aplicación práctica en las organizacionesОт EverandPresupuestos: Aplicación práctica en las organizacionesОценок пока нет

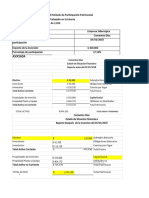

- Estados FinancierosДокумент22 страницыEstados FinancierosDianita MasferrerОценок пока нет

- Parte 1 Informe Analisis FinacieroДокумент7 страницParte 1 Informe Analisis FinacieroNatalia AndreaОценок пока нет

- Gestión y control del presupuesto de tesorería. ADGN0108От EverandGestión y control del presupuesto de tesorería. ADGN0108Рейтинг: 4 из 5 звезд4/5 (1)

- EEFF Def 2019 2020Документ3 страницыEEFF Def 2019 2020Sergio Jair RODRIGUEZ VERONAОценок пока нет

- Ejemplo Trabajo Final CPA370Документ11 страницEjemplo Trabajo Final CPA370Rm PaoОценок пока нет

- Taller Unidad 3 Diplomado Analisis FinancieroДокумент16 страницTaller Unidad 3 Diplomado Analisis FinancieroLeydi DiosaОценок пока нет

- Est - Actividad Financiera Economica Social 2009 AlcaldiaДокумент4 страницыEst - Actividad Financiera Economica Social 2009 AlcaldiaSandra CallejasОценок пока нет

- Empresa MonterricoДокумент25 страницEmpresa MonterricoKevin RichleОценок пока нет

- Analisis Financiero Mercado y Bolsa NiifДокумент28 страницAnalisis Financiero Mercado y Bolsa NiifManuel AyalaОценок пока нет

- Informacion Financiera AlqueriaДокумент4 страницыInformacion Financiera AlqueriaSergio FuentesОценок пока нет

- Analisis Pil AndinaДокумент43 страницыAnalisis Pil AndinaVIANKAОценок пока нет

- Ejercicio 2-Estado FinancieroДокумент6 страницEjercicio 2-Estado FinancieroIrlanda UchuariОценок пока нет

- Actividad 6Документ11 страницActividad 6Dayana Andrea CALDERON OLAYAОценок пока нет

- Analisis Plan de AccionДокумент2 страницыAnalisis Plan de AccionYaritza Sarmiento CañonОценок пока нет

- Técnicas para La Interpretación Del Patrimonio NetoДокумент3 страницыTécnicas para La Interpretación Del Patrimonio NetoAlan Christian Gil MartínezОценок пока нет

- Act. 4 Analisis Mercado y BolsaДокумент12 страницAct. 4 Analisis Mercado y BolsaLina Maria SIERRA ESCARPETTAОценок пока нет

- Coca-Cola Deseo, Demanda y Necesdidad.Документ12 страницCoca-Cola Deseo, Demanda y Necesdidad.Natalia GonzalezОценок пока нет

- Boletín de Ejercicios 2022-23 Análisis IIДокумент52 страницыBoletín de Ejercicios 2022-23 Análisis IIanОценок пока нет

- Carton de Colombia 10,11,12Документ2 страницыCarton de Colombia 10,11,12Laura Valentina VARGAS ESPINOSAОценок пока нет

- Actividad 8 Analisis FinancierosДокумент8 страницActividad 8 Analisis FinancierosJhonny alexander Melo soteloОценок пока нет

- Actividad 4 Grupo 1Документ12 страницActividad 4 Grupo 1Mauricio CharresОценок пока нет

- Actividad 6 Evaluativa Analisis FinancieroДокумент11 страницActividad 6 Evaluativa Analisis FinancierojorgeОценок пока нет

- Analisis Pil Andina-1Документ43 страницыAnalisis Pil Andina-1VIANKAОценок пока нет

- Caso 2Документ6 страницCaso 2rovc17_03_87Оценок пока нет

- Analisis FinancieroДокумент8 страницAnalisis FinancieroCarlos Daniel Peña QuimbayoОценок пока нет

- Contabilidad de Costo Tarea 4Документ7 страницContabilidad de Costo Tarea 4Stefany AraujoОценок пока нет

- Estados Financieros Primera Parte - 2Документ7 страницEstados Financieros Primera Parte - 2LeidyОценок пока нет

- Análisis Financiero PostobonДокумент21 страницаAnálisis Financiero PostobonrotsenОценок пока нет

- Estados Financieros InterbolsaДокумент9 страницEstados Financieros InterbolsaLizeth SОценок пока нет

- Graña MonteroДокумент12 страницGraña MonteroEstefani Inquillay CardenasОценок пока нет

- Politica Financiacion - Numero-2 LenticsaДокумент19 страницPolitica Financiacion - Numero-2 LenticsaCosmetic Elhen GL100% (1)

- Actividad 3 Política de Financiación g12Документ6 страницActividad 3 Política de Financiación g12FRANCISCO RIOJAS CARRETEROОценок пока нет

- Act 3 - Estudio de CasДокумент21 страницаAct 3 - Estudio de CasLeydi Johanna BELTRAN GALVISОценок пока нет

- Analisis Financiero VerticalДокумент11 страницAnalisis Financiero VerticalLoaiza DayanaОценок пока нет

- Analisis Financiero Actividad 6Документ8 страницAnalisis Financiero Actividad 6Pablo Alejandro VargasОценок пока нет

- Farmacia ChavezДокумент6 страницFarmacia ChavezAlbert MallcuОценок пока нет

- Analisis Vertical y Horizontal 2022Документ75 страницAnalisis Vertical y Horizontal 2022FRANKLIN C.Оценок пока нет

- Pif Gerencia Financiera Virtual 2Документ50 страницPif Gerencia Financiera Virtual 2valentinaabarbosaa123Оценок пока нет

- Actividad 8 ApalancamientoДокумент12 страницActividad 8 ApalancamientoWilliam Carvajal100% (1)

- Analisis Fianciero Empresa XYZДокумент21 страницаAnalisis Fianciero Empresa XYZJhonatan ZapataОценок пока нет

- Informe Financiero - EJEMPLO HENKEL IBERICAДокумент10 страницInforme Financiero - EJEMPLO HENKEL IBERICAToni Oliver SánchezОценок пока нет

- Estados de FABOCE2023Документ4 страницыEstados de FABOCE2023Roxana GallardoОценок пока нет

- Caso 4 - Sofia EeffДокумент8 страницCaso 4 - Sofia EeffFreddy Moya SaavedraОценок пока нет

- Analisis de Estados FinancierosДокумент14 страницAnalisis de Estados FinancierosyeimytatianapedrozoОценок пока нет

- Balance ComparativoДокумент8 страницBalance ComparativoJuan GomezОценок пока нет

- Proyecto Final Aceites S.AДокумент30 страницProyecto Final Aceites S.AAlondra VidalОценок пока нет

- Julio 3 AñosДокумент19 страницJulio 3 AñosJulio Galvis BelenoОценок пока нет

- Recursos Directamente RecaudadosДокумент7 страницRecursos Directamente RecaudadosLiz Diana Huaytalla TincoОценок пока нет

- Tarea de Mañana (1) .Документ5 страницTarea de Mañana (1) .-Pre-Mil: Limachi Cauna Ivan Elvis-Оценок пока нет

- Estado de Ejecucion - Revision en ClaseДокумент12 страницEstado de Ejecucion - Revision en ClaseAMANDA GRACIELA NINABANDA AGUALONGOОценок пока нет

- Indicadores Financieros AlmacafeДокумент14 страницIndicadores Financieros AlmacafeAlex Gomez100% (1)

- Ejercio 1 Contabilidad 1Документ4 страницыEjercio 1 Contabilidad 1samuelirving82Оценок пока нет

- Actividad Evaluativa Eje 1 Capital de TrabajoДокумент17 страницActividad Evaluativa Eje 1 Capital de TrabajoAndrea BejaranoОценок пока нет

- Eeff ProyectadosДокумент10 страницEeff ProyectadosYULISSA ÑAHUIN CHANCOОценок пока нет

- Analisis Balance GeneralДокумент8 страницAnalisis Balance GeneralGriselda AldanaОценок пока нет

- Ánalisis FinancieroДокумент8 страницÁnalisis FinancieroDany MoralesОценок пока нет

- Estudio Financiero Proyecto - Gestion de Proyectos 13Документ31 страницаEstudio Financiero Proyecto - Gestion de Proyectos 13Karina PinedaОценок пока нет

- Flujo de Caja Food Truck 2Документ15 страницFlujo de Caja Food Truck 2Katy PalaciosОценок пока нет

- Actividad 1 Taller SancionesДокумент4 страницыActividad 1 Taller SancionesAylin Johaira Beltran HincapieОценок пока нет

- Cuestionario Revisoria Fiscal SabadosДокумент3 страницыCuestionario Revisoria Fiscal SabadosAylin Johaira Beltran HincapieОценок пока нет

- Taller Renta en CLASE....... El RubiДокумент2 страницыTaller Renta en CLASE....... El RubiAylin Johaira BELTRAN HINCAPIEОценок пока нет

- Actividad Adicional de Procedimiento TributarioДокумент1 страницаActividad Adicional de Procedimiento TributarioAylin Johaira BELTRAN HINCAPIEОценок пока нет

- Introduccion Diplomado Procedimiento TributarioДокумент26 страницIntroduccion Diplomado Procedimiento TributarioAylin Johaira BELTRAN HINCAPIEОценок пока нет

- Formulario 110 Actividad 1 Tributaria 2Документ6 страницFormulario 110 Actividad 1 Tributaria 2Aylin Johaira BELTRAN HINCAPIE100% (5)

- Actividad 5 Tributaria IiДокумент7 страницActividad 5 Tributaria IiJonatan PérezОценок пока нет

- Grupo Sura Estados Financieros Consolidados 2019Документ233 страницыGrupo Sura Estados Financieros Consolidados 2019Tomoya HyugaОценок пока нет

- Actividad 4 ElectivaДокумент7 страницActividad 4 ElectivaAylin Johaira BELTRAN HINCAPIEОценок пока нет

- Proyecto Practica Profesional IIIДокумент59 страницProyecto Practica Profesional IIIAylin Johaira BELTRAN HINCAPIEОценок пока нет

- 5 SinaДокумент10 страниц5 SinaYamil Ramirez Martinez CholesОценок пока нет

- Formato - de - Registro - Actividades Practica Profesional 3Документ1 страницаFormato - de - Registro - Actividades Practica Profesional 3Aylin Johaira BELTRAN HINCAPIEОценок пока нет

- Casos Practicos Unr 2014 Unid 1 A 5 Final PDFДокумент67 страницCasos Practicos Unr 2014 Unid 1 A 5 Final PDFLiz Loupes50% (2)

- CelularesДокумент1 страницаCelularesFernando CorleoneОценок пока нет

- Contrato de Arrendamiento de Vivienda Urbana v2Документ5 страницContrato de Arrendamiento de Vivienda Urbana v2Katherin Beltran VelezОценок пока нет

- Decreto 1807 Del 07 de Octubre de 2019Документ8 страницDecreto 1807 Del 07 de Octubre de 2019Vanessa GutierrezОценок пока нет

- Precio LoteДокумент2 страницыPrecio LoteAylin Johaira BELTRAN HINCAPIEОценок пока нет

- Estados Financieros IDC 2019 Publicación Supersalud CompletoДокумент93 страницыEstados Financieros IDC 2019 Publicación Supersalud CompletoAylin Johaira BELTRAN HINCAPIEОценок пока нет

- Acuerdo Praxeologico Electiva CP 1299Документ5 страницAcuerdo Praxeologico Electiva CP 1299Aylin Johaira BELTRAN HINCAPIEОценок пока нет

- La Paz en ColombiaДокумент1 страницаLa Paz en ColombiaJonatan Christopher PEREZ BELLOОценок пока нет

- Segunda Entrega Jonatan PerezДокумент29 страницSegunda Entrega Jonatan PerezAylin Johaira BELTRAN HINCAPIEОценок пока нет

- Decreto 1807 Del 07 de Octubre de 2019Документ8 страницDecreto 1807 Del 07 de Octubre de 2019Vanessa GutierrezОценок пока нет

- Uni6 Act6 Ide Val Rie Ela Pap TraДокумент3 страницыUni6 Act6 Ide Val Rie Ela Pap TraAylin Johaira BELTRAN HINCAPIEОценок пока нет

- Actividad Auditoria de Sistema Diagrama de Flujo Seguridad Informatica en Programas ContablesДокумент3 страницыActividad Auditoria de Sistema Diagrama de Flujo Seguridad Informatica en Programas ContablesAylin Johaira BELTRAN HINCAPIEОценок пока нет

- Marco LegalДокумент3 страницыMarco LegalAylin Johaira BELTRAN HINCAPIEОценок пока нет

- Proyecto Valor Economico AgregadoДокумент36 страницProyecto Valor Economico AgregadoAylin Johaira BELTRAN HINCAPIEОценок пока нет

- Contrato Chencha LeydiДокумент2 страницыContrato Chencha LeydiAylin Johaira BELTRAN HINCAPIEОценок пока нет

- Flujogramas Sistemas ContablesДокумент2 страницыFlujogramas Sistemas ContablesAbbie Prinn78% (9)

- Actividad 7 Evaluativa Identificacion y Valoracion de Riesgos, Elaboracion de Papeles de TrabajoДокумент6 страницActividad 7 Evaluativa Identificacion y Valoracion de Riesgos, Elaboracion de Papeles de TrabajoAylin Johaira BELTRAN HINCAPIE100% (1)

- Competencias y Actividades - U1Документ3 страницыCompetencias y Actividades - U1Tatiana RincónОценок пока нет

- Ley 26702Документ38 страницLey 26702andrea solis nuñesОценок пока нет

- Actividad 13 Trabajo Colaborativo PDFДокумент20 страницActividad 13 Trabajo Colaborativo PDFruthОценок пока нет

- Trabajo Rsu Analisis de Ee - FFДокумент17 страницTrabajo Rsu Analisis de Ee - FFGodofredoОценок пока нет

- Cipas Los Imparables: Administración de Empresas - V Semestre Universidad de Cartagena - Campus CeretéДокумент22 страницыCipas Los Imparables: Administración de Empresas - V Semestre Universidad de Cartagena - Campus Ceretékatherine hernandezОценок пока нет

- Factura - 2019-10-08T102652.935Документ2 страницыFactura - 2019-10-08T102652.935Jorge juniorОценок пока нет

- 4.2 Cuadernillo de Balances LlenadoДокумент5 страниц4.2 Cuadernillo de Balances LlenadoJaime Orlando Huarachi Nuñez100% (1)

- 1Документ6 страниц1GonzaloGcpОценок пока нет

- Padre Rico Padre Pobre PDFДокумент2 страницыPadre Rico Padre Pobre PDFEdviz Edin Neira Cruz100% (2)

- Cierre de AuditoriaДокумент7 страницCierre de Auditoriaolimpicos368613Оценок пока нет

- Taller TesoreriraДокумент23 страницыTaller TesoreriraWilliam LopezОценок пока нет

- EjerciciossoyscalperДокумент7 страницEjerciciossoyscalperFernando CastroОценок пока нет

- Preguntas Caso #04Документ3 страницыPreguntas Caso #04Maria Camila Arias HernandezОценок пока нет

- Forma y Pago de La Letra de CambioДокумент2 страницыForma y Pago de La Letra de CambioAdriana100% (1)

- Emis - 1207358 - 2019-10-17 Nal de AseoДокумент16 страницEmis - 1207358 - 2019-10-17 Nal de AseomariaОценок пока нет

- Riesgo SistematicoДокумент18 страницRiesgo SistematicoRenanAchoОценок пока нет

- Valoración de AccionesДокумент53 страницыValoración de AccionesClaudia RuizОценок пока нет

- Trabajo AdicionalДокумент9 страницTrabajo AdicionalGladys EscobarОценок пока нет

- Superintendencia de Mercado de Valores 2014Документ41 страницаSuperintendencia de Mercado de Valores 2014Kevin ArcarGel Feelix Barrueta TFОценок пока нет

- Aca IiiДокумент5 страницAca IiiMARTIN LEONARDO PULIDO PACHONОценок пока нет

- Taller Gao Gaf GatДокумент14 страницTaller Gao Gaf GatMayita YamberlaОценок пока нет

- Valor Razonable Niff13Документ6 страницValor Razonable Niff13George OrtizОценок пока нет

- Nagas EXCELДокумент4 страницыNagas EXCELXimenaОценок пока нет

- Taller ContabilidadДокумент12 страницTaller ContabilidadJuan Carlos Castiblanco MolinaОценок пока нет

- Cuestionario de Riesgos y Valoracion de ActivosДокумент15 страницCuestionario de Riesgos y Valoracion de ActivosRoberto Suarez Navarrete100% (1)

- Taller de Contabilidad V - Taller No. 2 Participacion Patrimonial - Octubre 24Документ7 страницTaller de Contabilidad V - Taller No. 2 Participacion Patrimonial - Octubre 24Diego DIAZ GALEANOОценок пока нет

- Valores MobiliariosДокумент32 страницыValores MobiliariosCristhianAndreAguadoSanchezОценок пока нет

- Vincular Cuenta de Ahorros Bancolombia A PayPal (Colombia) PDFДокумент12 страницVincular Cuenta de Ahorros Bancolombia A PayPal (Colombia) PDFJulio MarteloОценок пока нет

- Ejercicio - Mercados EconómicosДокумент8 страницEjercicio - Mercados EconómicosAlex Rojano tituaña0% (1)

- Costo de VentasДокумент7 страницCosto de VentasJoseph ChavezОценок пока нет

- Boletin Informativo Letra de CambioДокумент2 страницыBoletin Informativo Letra de CambioALEXANDER JUNIOR �AHUI SACHAОценок пока нет