Вам также может понравиться

- Estado de Cambios en El Patrimonio Neto PDFДокумент5 страницEstado de Cambios en El Patrimonio Neto PDFnanaОценок пока нет

- Estados de Cambio en El Patrimonio Neto y Estado de Flujo de Efectivo.Документ7 страницEstados de Cambio en El Patrimonio Neto y Estado de Flujo de Efectivo.Jorge Alan100% (1)

- Sem 4 Estado de Cambio en El PatrimonioДокумент16 страницSem 4 Estado de Cambio en El PatrimonioNilda Tarrillo Mejía100% (1)

- Niif 8 Segmento de OperacionДокумент16 страницNiif 8 Segmento de OperacionMauricio CampañaОценок пока нет

- Resumen Niif 7 y 8Документ7 страницResumen Niif 7 y 8Daiana QuiñonesОценок пока нет

- Trabajo Estado Cambio PatrimonioДокумент5 страницTrabajo Estado Cambio PatrimonioRoly Rivera Rodriguez0% (1)

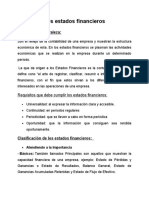

- Trabajo de Los Estados FinancierosДокумент10 страницTrabajo de Los Estados FinancierosMiichæl Matëǿ100% (1)

- Contab. Avanzada IIДокумент8 страницContab. Avanzada IINeralis VasquezОценок пока нет

- Cuestionario NiifДокумент5 страницCuestionario NiiftalianaОценок пока нет

- Sección 22 Patrimonio y Pasivo - Conclusione y RecomendacionesДокумент1 страницаSección 22 Patrimonio y Pasivo - Conclusione y RecomendacionesErwin PirirОценок пока нет

- nIC 34 IFIДокумент8 страницnIC 34 IFIestefanyОценок пока нет

- Asiento ContableДокумент3 страницыAsiento ContableEvelyn Lopez AlmestarОценок пока нет

- Estado de Cambios en El Patrimonio (Niif)Документ2 страницыEstado de Cambios en El Patrimonio (Niif)Anonymous b2ZOhiQ375% (4)

- Seccion 3 Presentacion de Estados FinancierosДокумент20 страницSeccion 3 Presentacion de Estados FinancierosCarlos EspañaОценок пока нет

- Resumen Seccion 35Документ14 страницResumen Seccion 35Ana Rosa Gudiel TejadaОценок пока нет

- Nic 33Документ7 страницNic 33Rodriguez Ortiz DavidОценок пока нет

- Generalidades de Los Papeles de TrabajoДокумент6 страницGeneralidades de Los Papeles de TrabajoRosi BlanquetОценок пока нет

- Estado de Cambio en El PatrimonioДокумент8 страницEstado de Cambio en El PatrimonioLiney LeandraОценок пока нет

- NIC 32 DiapositivasДокумент11 страницNIC 32 DiapositivasOlandaSaavedraLexОценок пока нет

- Cuestionario Nif B3Документ2 страницыCuestionario Nif B3luis horacioОценок пока нет

- Nic 12 WordДокумент28 страницNic 12 WordLibneMedinaAquinoОценок пока нет

- Los Estados Financiero1Документ4 страницыLos Estados Financiero1leidyОценок пока нет

- Seccion 29 - Impuesto A Las GananciasДокумент25 страницSeccion 29 - Impuesto A Las Gananciasricardo.nietoОценок пока нет

- 100.NIC 10 Hechos Posteriores A La Fecha Del BalanceДокумент5 страниц100.NIC 10 Hechos Posteriores A La Fecha Del BalancelilianaОценок пока нет

- Estado de Cambios en El Patrimonio NetoДокумент22 страницыEstado de Cambios en El Patrimonio Netosheillah0803Оценок пока нет

- El Estado de Flujo de EfectivoДокумент2 страницыEl Estado de Flujo de EfectivoYuli QuintoОценок пока нет

- Costo HistóricoДокумент4 страницыCosto HistóricoJOSE JAVIER ERAZO CASTILLOОценок пока нет

- Dividendos y ParticipacionesДокумент2 страницыDividendos y ParticipacionesLeslie AcevedoОценок пока нет

- Conciliacion Bancaria Patricia ZuluagaДокумент6 страницConciliacion Bancaria Patricia Zuluagaoscar aguirre0% (1)

- Trabajo de Contabilidad SuperiorДокумент4 страницыTrabajo de Contabilidad SuperiorClaudia RiveraОценок пока нет

- NIC 27 (Consolidación Con Conclusión)Документ9 страницNIC 27 (Consolidación Con Conclusión)Sebastián MuñozОценок пока нет

- CASOS PRÁCTICOS - Distribución de UtilidadesДокумент6 страницCASOS PRÁCTICOS - Distribución de UtilidadesEduardo Martinez Moreno0% (1)

- Taller Presupuesto MaestroДокумент3 страницыTaller Presupuesto MaestroContabilidad FinanzasОценок пока нет

- Sección 1, Pequeñas y Medianas EntidadesДокумент13 страницSección 1, Pequeñas y Medianas EntidadesPajarón GranjaОценок пока нет

- Nic 31Документ9 страницNic 31PoolSayraОценок пока нет

- Cuentas Utilizadas en La Contabilidad Por La SucursalДокумент7 страницCuentas Utilizadas en La Contabilidad Por La SucursalJose Rafael Gonzalez Castillo100% (1)

- Deber 1Документ2 страницыDeber 1SimonОценок пока нет

- Normas Internacionales de Contabilidad VigentesДокумент4 страницыNormas Internacionales de Contabilidad VigentesfernandoОценок пока нет

- Grupo 1 Nagas y PcgaДокумент17 страницGrupo 1 Nagas y PcgaAndres EstupiñanОценок пока нет

- Deleno Ifc2024.Документ22 страницыDeleno Ifc2024.solerr139100% (1)

- Estructura Dictamen Del Contador Público IndependienteДокумент3 страницыEstructura Dictamen Del Contador Público IndependienteellumbreraОценок пока нет

- Niif 10 Políticas Contables, Estimaciones y ErroresДокумент51 страницаNiif 10 Políticas Contables, Estimaciones y ErroresMartha OlayaОценок пока нет

- Sección 5 - Resultado IntegralДокумент1 страницаSección 5 - Resultado IntegralIRIS ANABELLA FIGUEROA HERNANDEZОценок пока нет

- Contabilidad Avanzada ResumenДокумент2 страницыContabilidad Avanzada ResumenAlan CastellanosОценок пока нет

- Niif 5Документ273 страницыNiif 5MiguelMancoОценок пока нет

- Resumen de La Nic 1Документ1 страницаResumen de La Nic 1RosauraCarrascoGamboaОценок пока нет

- Lectura Estado de Cambios en El Patrimonio NetoДокумент5 страницLectura Estado de Cambios en El Patrimonio Netogiancarlo medinaОценок пока нет

- Cuenta 1104 Plan ContableДокумент3 страницыCuenta 1104 Plan ContableabnerОценок пока нет

- Comparativo NIIF Plenas y PymesДокумент3 страницыComparativo NIIF Plenas y PymesLIZA CAROLINA JIMENEZОценок пока нет

- Exclusiones FiscalesДокумент7 страницExclusiones FiscalesFulano DetalОценок пока нет

- Estado de Cambios en El Patrimonio PDFДокумент8 страницEstado de Cambios en El Patrimonio PDFJhonBlancoОценок пока нет

- EJERCICIOSDICTAMENESДокумент4 страницыEJERCICIOSDICTAMENESArmenio EscobarОценок пока нет

- 1.5.1. Ejemplo Plan de Cuentas Adaptado Bajo NIIFДокумент25 страниц1.5.1. Ejemplo Plan de Cuentas Adaptado Bajo NIIFMagali Freire100% (1)

- PPT-Nic 12 - Impuesto A Las GananciasДокумент37 страницPPT-Nic 12 - Impuesto A Las GananciasMarielaOlivosP100% (1)

- Diferencias Entre Las NIIF Plenas y Las NIIF PymesДокумент16 страницDiferencias Entre Las NIIF Plenas y Las NIIF PymesBrad Danny caro perez0% (1)

- Resumen NicДокумент11 страницResumen Nicricardo100% (1)

- Resumen Nic 16Документ4 страницыResumen Nic 16Luis EstradaОценок пока нет

- Nif B3Документ3 страницыNif B3AngelVargasОценок пока нет

- Laboratorio UMДокумент8 страницLaboratorio UMjeremiasОценок пока нет

- Notas A Los Estados FinancierosДокумент11 страницNotas A Los Estados Financierosshander Oliveira RamosОценок пока нет

- Medición TIC 2014Документ1 страницаMedición TIC 2014miguel HernandezОценок пока нет

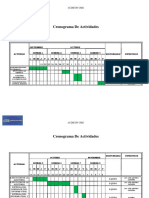

- Cronograma Frank ACTUALIZADOДокумент6 страницCronograma Frank ACTUALIZADOmiguel HernandezОценок пока нет

- AF01Lectura PDFДокумент11 страницAF01Lectura PDFリコドミンゲスオリウエラ マルセロ100% (1)

- Aprendiendo ContigoДокумент198 страницAprendiendo Contigomiguel HernandezОценок пока нет

- General Electric - Dos Décadas de TransformaciónДокумент34 страницыGeneral Electric - Dos Décadas de TransformaciónDanielОценок пока нет

- Forraje Verde Hidroponico NuevoДокумент12 страницForraje Verde Hidroponico Nuevoaylin avilaОценок пока нет

- Maritza Montero Resumen Del Capítulo 1 "El Poder de La Comunidad".Документ6 страницMaritza Montero Resumen Del Capítulo 1 "El Poder de La Comunidad".Natalia RicciОценок пока нет

- Examen Parcial - ORGANIZACION INDUSTRIAL - ResoluciónДокумент3 страницыExamen Parcial - ORGANIZACION INDUSTRIAL - ResoluciónGabriel Antonio Canales0% (1)

- INTRODUCCIÓN A LA BIBLIA Iftim 2020Документ10 страницINTRODUCCIÓN A LA BIBLIA Iftim 2020Pedro ViverosОценок пока нет

- Informe de Logros Arte 2Документ2 страницыInforme de Logros Arte 2anthony_mamani_375% (8)

- Trabajo Final - Cultura Organizacional - Grupo 5Документ43 страницыTrabajo Final - Cultura Organizacional - Grupo 5John Enrique Cahuas DiosesОценок пока нет

- Practica de DispensarДокумент5 страницPractica de DispensarCarlos Francisco Herrera GonzalezОценок пока нет

- Clase 2Документ6 страницClase 2María LauraОценок пока нет

- DIALOGOДокумент3 страницыDIALOGOMicaela PinedaОценок пока нет

- Reglamento de Uniforme POLICIA NACIONAL DOMINICANA PDFДокумент162 страницыReglamento de Uniforme POLICIA NACIONAL DOMINICANA PDFMeliza Coronado0% (1)

- Diapositivas GuacamayaДокумент16 страницDiapositivas Guacamayamiguel sanabriaОценок пока нет

- Raz. Matemático II Guía 2 Verano 2022Документ12 страницRaz. Matemático II Guía 2 Verano 2022Mariana VáleryОценок пока нет

- Proyecto Final EuroДокумент56 страницProyecto Final EuroJavier fakin proОценок пока нет

- Principio de Progresividad en El Ordenamiento Constitucional BolivianoДокумент13 страницPrincipio de Progresividad en El Ordenamiento Constitucional BolivianoisabelОценок пока нет

- Your Electronic Ticket-EMD ReceiptДокумент3 страницыYour Electronic Ticket-EMD ReceiptLuisa MorenoОценок пока нет

- Manual Volvo EspДокумент12 страницManual Volvo EspBryan MateoОценок пока нет

- Acreditacion Lima NorteДокумент1 страницаAcreditacion Lima NorteGeraldine Pamela Chatata RiosОценок пока нет

- Anexo Matriz para La Identificación de Condiciones de TrabajoДокумент3 страницыAnexo Matriz para La Identificación de Condiciones de TrabajoJEFERSON TORRESОценок пока нет

- Entrevista Psiquiatrica Forense ExpoДокумент16 страницEntrevista Psiquiatrica Forense ExpoGuarnizo AОценок пока нет

- Actividad de Aprendizaje 1 Evidencia 6 Matriz DOFAДокумент5 страницActividad de Aprendizaje 1 Evidencia 6 Matriz DOFASincero FrancoОценок пока нет

- Boe A 2018 12714Документ6 страницBoe A 2018 12714Rafael López BlancartОценок пока нет

- Marco Legal y Organismos Relacionados Con La Seguridad Laboral Del Tsu en Mecánica DentalДокумент5 страницMarco Legal y Organismos Relacionados Con La Seguridad Laboral Del Tsu en Mecánica DentalDanieliz Parra0% (1)

- Ley de Delitos InformáticosДокумент10 страницLey de Delitos InformáticosRider BendezúОценок пока нет

- Estudio Técnico Implementación de Taller MecánicoДокумент56 страницEstudio Técnico Implementación de Taller MecánicoJosé Sebastián100% (5)

- Materian ExistenciaДокумент1 страницаMaterian ExistenciaErnesto GuerreroОценок пока нет

- Derecho de Propiedad Intelectual en PanamaДокумент20 страницDerecho de Propiedad Intelectual en PanamaFélix BeitiaОценок пока нет

- IMPUESTOS DIRECTOS Apuntes de ClaseДокумент15 страницIMPUESTOS DIRECTOS Apuntes de ClaseAlondra MejíaОценок пока нет

- Presentación 1Документ6 страницPresentación 1Denzel Ramos HuamanОценок пока нет

- CV Juan Camacho Torres 2019Документ2 страницыCV Juan Camacho Torres 2019Juan Jose Camacho TorresОценок пока нет