Вам также может понравиться

- Nic #41 - Agricultura PDFДокумент21 страницаNic #41 - Agricultura PDFIvan Diestra OlanoОценок пока нет

- NIA 320 Ejemplo de Como Determinar MaterialidadДокумент2 страницыNIA 320 Ejemplo de Como Determinar MaterialidadSheily GarciaОценок пока нет

- Nia 501-520Документ13 страницNia 501-520Jeison HernanadezОценок пока нет

- Caso Aplicación NIC 41Документ2 страницыCaso Aplicación NIC 41Cristian Espinoza CavieresОценок пока нет

- Casos de Aplicación NIC 16 ...Документ10 страницCasos de Aplicación NIC 16 ...AndredОценок пока нет

- Resumen Nic 7Документ4 страницыResumen Nic 7marielmmqОценок пока нет

- Niif 8 Segmento de OperacionДокумент16 страницNiif 8 Segmento de OperacionMauricio CampañaОценок пока нет

- NIC 37 - Carlos CardenasДокумент71 страницаNIC 37 - Carlos CardenasEstefani AlvaradoОценок пока нет

- Contabilidad - AvanzadaII - Prueba de DiagnosticoДокумент9 страницContabilidad - AvanzadaII - Prueba de DiagnosticoFreddy BajañaОценок пока нет

- Provisiones y Contingencias (NIC37)Документ23 страницыProvisiones y Contingencias (NIC37)Pablo OrtizОценок пока нет

- Cambio de Contabilidad Manual A ComputarizadaДокумент8 страницCambio de Contabilidad Manual A ComputarizadaJose Jimenez SifuentesОценок пока нет

- Nic 12 WordДокумент28 страницNic 12 WordLibneMedinaAquinoОценок пока нет

- Análisis y Recomendaciones Caja y BancosДокумент10 страницAnálisis y Recomendaciones Caja y BancosDenis LeivaОценок пока нет

- Trabajo Nic 40 CasiДокумент33 страницыTrabajo Nic 40 CasimaritexdОценок пока нет

- 2do. Parcial Auditoria Financiera 2020 Ii Grupo IiiДокумент7 страниц2do. Parcial Auditoria Financiera 2020 Ii Grupo IiiwendyОценок пока нет

- Copia de Conta ForestalДокумент43 страницыCopia de Conta ForestalMARIA FERNANDA GARCIA MONROYОценок пока нет

- Casos Practicos Nic 8Документ14 страницCasos Practicos Nic 8Jean Fischer Manzanedo Bonilla100% (1)

- Caso de Análisis NIA 560 - Aplicado A Caso 2 Auditoría de PasivosДокумент1 страницаCaso de Análisis NIA 560 - Aplicado A Caso 2 Auditoría de PasivosNaodavi Cobox MancillaОценок пока нет

- Cuestionario de Evaluación de Control Interno Ceci (Oceanfacil S.a.)Документ1 страницаCuestionario de Evaluación de Control Interno Ceci (Oceanfacil S.a.)Javier Santistevan LópezОценок пока нет

- Caso Practico #6Документ1 страницаCaso Practico #6Christian Alvarez FerrerОценок пока нет

- Tarea - Nia 520Документ2 страницыTarea - Nia 520Yamily PeregrinoОценок пока нет

- Monografia AgropecuariaДокумент47 страницMonografia AgropecuariaElizabeth Ch MamaniОценок пока нет

- Norma Internacional de Contabilidad 41 AgriculturaДокумент51 страницаNorma Internacional de Contabilidad 41 AgriculturaEloyGonzálezAcostaОценок пока нет

- Ciniif 17Документ6 страницCiniif 17berenicechuquinОценок пока нет

- Cedula Matriz-Papeles de Trabajo ACEROS AREQUIPAДокумент20 страницCedula Matriz-Papeles de Trabajo ACEROS AREQUIPAVivian de los Angeles Coronel Cusma100% (1)

- La Nic 41 DiapositivaДокумент20 страницLa Nic 41 Diapositivajdcm_109675% (4)

- Casos Practicos NIC 20 y NIC 41Документ6 страницCasos Practicos NIC 20 y NIC 41Carolineflores100% (1)

- Contabilidad Costos ABCДокумент11 страницContabilidad Costos ABCmarlon mendizabalОценок пока нет

- Sic 10Документ5 страницSic 10Ronald CruzОценок пока нет

- Caso Practico Primera ParteДокумент13 страницCaso Practico Primera Partehilmar1988Оценок пока нет

- Caso práctico Caoba S.A.: Análisis financiero empresa forestalДокумент3 страницыCaso práctico Caoba S.A.: Análisis financiero empresa forestalAbimael Cutzal CОценок пока нет

- Caso DellДокумент2 страницыCaso DellCamilo López ChavacОценок пока нет

- Materialidad en Revision de Estados FinancierosДокумент7 страницMaterialidad en Revision de Estados FinancierosFernando HernándezОценок пока нет

- Caso Práctico NIC 41 AgriculturaДокумент6 страницCaso Práctico NIC 41 AgriculturaMERY100% (1)

- Ejemplo Nic 38Документ2 страницыEjemplo Nic 38Vicky Nuñez0% (1)

- Laboratorio UMДокумент8 страницLaboratorio UMjeremiasОценок пока нет

- Cuestionario de Repaso Nic 2Документ3 страницыCuestionario de Repaso Nic 2Karol Lissette N C100% (3)

- Nic 33Документ7 страницNic 33Rodriguez Ortiz DavidОценок пока нет

- Rubro Activos BiologicosДокумент20 страницRubro Activos BiologicosBradley Collier100% (2)

- Rio de C I AuditoriaДокумент21 страницаRio de C I AuditoriaPaulo CesarОценок пока нет

- Casos Practicos Nic 8 y Nic 21Документ21 страницаCasos Practicos Nic 8 y Nic 21Jessica HernándezОценок пока нет

- 4.1 Caso Revaluación NIC 16Документ11 страниц4.1 Caso Revaluación NIC 16Rubría AsencioОценок пока нет

- Nia 520Документ5 страницNia 520Marisol BendezúОценок пока нет

- NIC 23 Costos por interesesДокумент16 страницNIC 23 Costos por interesesDenis Cok100% (1)

- El Arrendamiento Financiero-Caso PrácticoДокумент9 страницEl Arrendamiento Financiero-Caso PrácticoBETZAIDYCLAVIJOОценок пока нет

- Medicion Del Importe RecuperableДокумент5 страницMedicion Del Importe RecuperablejenryОценок пока нет

- Activos BiologicosДокумент4 страницыActivos BiologicoscarlosОценок пока нет

- Casos Práctico Sección 24Документ6 страницCasos Práctico Sección 24Cristian RodriguezОценок пока нет

- Esquema de La Auditoria Tributaria Independiente 202020Документ2 страницыEsquema de La Auditoria Tributaria Independiente 202020Daneza Lizbeth QUISPE PARICAHUAОценок пока нет

- Monografia Empresa Industrial America S.AДокумент3 страницыMonografia Empresa Industrial America S.ATalita Rios CruzОценок пока нет

- Semana 07.1 - Evaluacion Sectorial IДокумент2 страницыSemana 07.1 - Evaluacion Sectorial IRuben Nolasco MamaniОценок пока нет

- Práctica de Costos Y Presupuestos "Estado de Costo de Produccion, Estado de Costo de Venta, Costos Primo Y Costo de Conversión "Документ6 страницPráctica de Costos Y Presupuestos "Estado de Costo de Produccion, Estado de Costo de Venta, Costos Primo Y Costo de Conversión "NombreОценок пока нет

- Guía 3 Costo I PeríodoДокумент13 страницGuía 3 Costo I PeríodoBranham AlabiОценок пока нет

- Presupuestos Maestro1Документ6 страницPresupuestos Maestro1Nayeli GomezОценок пока нет

- CostosProduccionДокумент3 страницыCostosProduccionArianna Vasquez BonifacioОценок пока нет

- Caso Práctico de Contabilidad de Costos IДокумент3 страницыCaso Práctico de Contabilidad de Costos Ijose valerio gonzalesОценок пока нет

- Taller Tarea 3-Grupo - 212018 - 55Документ11 страницTaller Tarea 3-Grupo - 212018 - 55valeriaОценок пока нет

- Problemario - Josselin Itzel SanchezДокумент11 страницProblemario - Josselin Itzel SanchezPaoly Diaz lopezОценок пока нет

- Solución problemas de costeo productosДокумент14 страницSolución problemas de costeo productosFabio Fernandez RОценок пока нет

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesОт EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesОценок пока нет

- Sesión 1Документ15 страницSesión 1jorgeОценок пока нет

- Pautas Cualitativas PDFДокумент340 страницPautas Cualitativas PDFDany AliveОценок пока нет

- Niif 15Документ10 страницNiif 15jorgeОценок пока нет

- Sesión 1 - TallerДокумент18 страницSesión 1 - TallerjorgeОценок пока нет

- Articulo ApalancamientoДокумент2 страницыArticulo ApalancamientoCarlos UrzolaОценок пока нет

- Issai 100 SPДокумент21 страницаIssai 100 SPjorgeОценок пока нет

- CDI y servicios dependientes: doble imposiciónДокумент16 страницCDI y servicios dependientes: doble imposiciónMarvin AredoОценок пока нет

- Ley Del IGV - 50 Casos ResueltosДокумент44 страницыLey Del IGV - 50 Casos ResueltosLili LeonОценок пока нет

- Revista Contable-Asientos ContablesДокумент38 страницRevista Contable-Asientos ContablesWilfredo Ccahuana Valenza100% (4)

- Mapa ruta bambú productosДокумент7 страницMapa ruta bambú productosjorgeОценок пока нет

- Comunidad Andina y El Sector Empresarial en Peru y Ecuador - TRIBUTACION INTERNACIONALДокумент60 страницComunidad Andina y El Sector Empresarial en Peru y Ecuador - TRIBUTACION INTERNACIONALjorgeОценок пока нет

- Interpreta las velas japonesasДокумент107 страницInterpreta las velas japonesasDav Spain100% (7)

- REPORTE ECONOFIN (Junio, 2021)Документ28 страницREPORTE ECONOFIN (Junio, 2021)jorgeОценок пока нет

- Issai 200 S NewДокумент46 страницIssai 200 S NewJuanca QuiñonezОценок пока нет

- Ca 20211007Документ2 048 страницCa 20211007jorgeОценок пока нет

- SQL For AnalyticsДокумент5 страницSQL For AnalyticsjorgeОценок пока нет

- Interpreta las velas japonesasДокумент107 страницInterpreta las velas japonesasDav Spain100% (7)

- Ley Del Ir (Set2021)Документ66 страницLey Del Ir (Set2021)davidОценок пока нет

- Comparacion PCGE2018 Vs 2010Документ29 страницComparacion PCGE2018 Vs 2010jousОценок пока нет

- Res N 013-2019-Sunat PDFДокумент52 страницыRes N 013-2019-Sunat PDFDianaBejar3Оценок пока нет

- 2 Wyckoff - 2 - 0 Ruben Villahermosa Chaves en EspañolДокумент342 страницы2 Wyckoff - 2 - 0 Ruben Villahermosa Chaves en EspañolOmar Miravete100% (1)

- Fases Del Mercado.Документ11 страницFases Del Mercado.jorgeОценок пока нет

- Interpreta las velas japonesasДокумент107 страницInterpreta las velas japonesasDav Spain100% (7)

- NIA701Документ9 страницNIA701Luciana GodoyОценок пока нет

- 3628 486 PBДокумент224 страницы3628 486 PBjorgeОценок пока нет

- Estados Financieros (PDF) 93065000 201603 PDFДокумент66 страницEstados Financieros (PDF) 93065000 201603 PDFLutron LutronОценок пока нет

- Tributa AICДокумент13 страницTributa AICjorgeОценок пока нет

- Burga Villavicencio Yessenia Fiorella - Trabajo FinalДокумент36 страницBurga Villavicencio Yessenia Fiorella - Trabajo FinalGUSTAVO ANTONIO Lopez LachiОценок пока нет

- ADMINISTRACIÓN - ADMINISTRACION - TRIBUTARIA - PDF MMMMM PDFДокумент95 страницADMINISTRACIÓN - ADMINISTRACION - TRIBUTARIA - PDF MMMMM PDFroyer quispeОценок пока нет

- Modelos Kaldor y MeadeДокумент31 страницаModelos Kaldor y MeadejorgeОценок пока нет

- Informacion FinancieraДокумент2 страницыInformacion FinancieraJair Jair ChmОценок пока нет

- TEA ¿Qué Es TEA?: Caso PrácticoДокумент2 страницыTEA ¿Qué Es TEA?: Caso PrácticoestifsuaresОценок пока нет

- ET FinanzasДокумент25 страницET FinanzasMacarena Andrea Martinez MuñozОценок пока нет

- 31 Economía Cerrada Largo PlazoДокумент38 страниц31 Economía Cerrada Largo PlazoCamila Alejandra Soto HerreraОценок пока нет

- Control de Activo Fijo 1Документ27 страницControl de Activo Fijo 1Sergio Garcia100% (1)

- Andina Jeans LauritaДокумент11 страницAndina Jeans LauritaMarco ArceОценок пока нет

- Cuadro SinopticoДокумент3 страницыCuadro SinopticoCamila Torres100% (1)

- Tips Prevencion Del FraudeДокумент2 страницыTips Prevencion Del FraudeJosep33Оценок пока нет

- Divisas Bajo Mecanismo ArbitrajeДокумент13 страницDivisas Bajo Mecanismo ArbitrajePaola NarvaezОценок пока нет

- Huevos Free RangeДокумент8 страницHuevos Free RangeCAROLINA PAZ CASTILLO ORTEGAОценок пока нет

- ¿Antisemitismo Chino?Документ3 страницы¿Antisemitismo Chino?franciscolawyersОценок пока нет

- Un ProyectoДокумент6 страницUn Proyectojorge25_aguila2832Оценок пока нет

- Banco MundialДокумент23 страницыBanco MundialMaria Josee MedinaОценок пока нет

- Manual de Aplicación de CuentasДокумент10 страницManual de Aplicación de CuentasJairo MoisesОценок пока нет

- Taller 1Документ11 страницTaller 1JHONSON ROMMEL ESTRADA TAPIAОценок пока нет

- Tamaño Optimo de La PlantaДокумент18 страницTamaño Optimo de La Plantasusana del carmen monsivais sanchez100% (1)

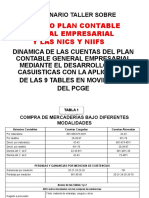

- SEMINARIOДокумент209 страницSEMINARIOArmandoBautistaRojasОценок пока нет

- Proyección Inicial Hostel PachamamicoДокумент5 страницProyección Inicial Hostel PachamamicoCarlos Felipe Möller BrionesОценок пока нет

- Primer Ejercicio ContaДокумент11 страницPrimer Ejercicio ContaIsraelJoséNororiDávila100% (1)

- Costo inicial activo intangibleДокумент3 страницыCosto inicial activo intangibleCamila MojicaОценок пока нет

- Caso Ilustrativo Conta 2 (Cap. 2)Документ22 страницыCaso Ilustrativo Conta 2 (Cap. 2)Jezz GilОценок пока нет

- La Inversion y Su ClasificaciónДокумент9 страницLa Inversion y Su ClasificaciónNestor RomeroОценок пока нет

- Indicadores Financieros de Liquidez y EndeudamientoДокумент3 страницыIndicadores Financieros de Liquidez y EndeudamientoLeidy Johana Gallo RendonОценок пока нет

- Clasificación de Cuentas Contables...Документ3 страницыClasificación de Cuentas Contables...Nell PintoОценок пока нет

- EVA Caso Cía Minera PoderosaДокумент81 страницаEVA Caso Cía Minera PoderosaChristian CRОценок пока нет

- Indice y Guia Plan de Negocios 2013Документ8 страницIndice y Guia Plan de Negocios 2013Chema RodriguezОценок пока нет

- Taller Semana 1 Contabilidad Del Sector FinancieroДокумент2 страницыTaller Semana 1 Contabilidad Del Sector FinancieroKarenDanielaOspinaCaballeroОценок пока нет

- Artículo 58Документ4 страницыArtículo 58Alex LealОценок пока нет

- Audi de MaarketingДокумент27 страницAudi de MaarketingTatiana JácomeОценок пока нет

- Módulo 1 MercadoДокумент5 страницMódulo 1 MercadoFerforОценок пока нет