Вам также может понравиться

- Cronologia da relação jurídico tributária entre o fisco e o contribuinte: desde a abstração prevista em lei até a execuçãoОт EverandCronologia da relação jurídico tributária entre o fisco e o contribuinte: desde a abstração prevista em lei até a execuçãoОценок пока нет

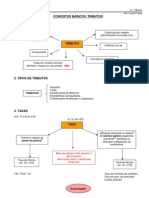

- Classificação Dos Impostos No Direito TributárioДокумент14 страницClassificação Dos Impostos No Direito TributárioRsinhafОценок пока нет

- Direito TributárioДокумент305 страницDireito TributárioCarlos Eduardo Medeiros de CarvalhoОценок пока нет

- Aula Direito FiscalДокумент11 страницAula Direito Fiscalbernardo ferreiraОценок пока нет

- Direito Fiscal x Direito TributárioДокумент5 страницDireito Fiscal x Direito TributárioSerafim ManhonhaОценок пока нет

- Direito Tributário: Introdução e Conceitos FundamentaisДокумент34 страницыDireito Tributário: Introdução e Conceitos FundamentaisJessica FerreiraОценок пока нет

- Direito Fiscal IДокумент9 страницDireito Fiscal IÉrica SilvaОценок пока нет

- Fichamento - Aula 1 - (Conceito Tributo)Документ4 страницыFichamento - Aula 1 - (Conceito Tributo)Vítor VilaçaОценок пока нет

- Direito Tributário: Conceitos e EspéciesДокумент30 страницDireito Tributário: Conceitos e EspéciesOtavio AlvesОценок пока нет

- Noção, objecto e âmbito do Direito FiscalДокумент76 страницNoção, objecto e âmbito do Direito FiscalMariana DiasОценок пока нет

- Direito Tributário IntroduçãoДокумент76 страницDireito Tributário IntroduçãoMarlabezerra100% (1)

- Manual Básico de Direito TributárioДокумент87 страницManual Básico de Direito Tributáriohck777100% (1)

- Direito TributárioДокумент201 страницаDireito TributárioWMimportsОценок пока нет

- Classificação ImpostosДокумент21 страницаClassificação ImpostosNelson DomingosОценок пока нет

- Fiscalidade: Noções BásicasДокумент131 страницаFiscalidade: Noções BásicaslÉLIA fERREIRAОценок пока нет

- Direito Fiscal - 1o teste mini 2018Документ30 страницDireito Fiscal - 1o teste mini 2018Vanessa SilvaОценок пока нет

- Direito Fiscal: impostos e capacidade contributivaДокумент38 страницDireito Fiscal: impostos e capacidade contributivanezita93100% (1)

- Direito Tributário IДокумент35 страницDireito Tributário Ithaisa03Оценок пока нет

- APOSTILA - TributátrioДокумент105 страницAPOSTILA - TributátrioTorvic TorvicОценок пока нет

- Origens e conceito jurídico do impostoДокумент18 страницOrigens e conceito jurídico do impostombОценок пока нет

- Impos ToДокумент13 страницImpos ToBonifácio LuisОценок пока нет

- Sistema Fiscal MocambicanoДокумент9 страницSistema Fiscal MocambicanoHerminio JuvenalsОценок пока нет

- Material i Unidade Direito Tributário Direito 20-03-2024Документ84 страницыMaterial i Unidade Direito Tributário Direito 20-03-2024victor marianoОценок пока нет

- Direito Fiscal - Princípios e FontesДокумент29 страницDireito Fiscal - Princípios e FontesMarcus MartinsОценок пока нет

- Apostila de Contabilidade Tributária PDFДокумент75 страницApostila de Contabilidade Tributária PDFmaryaudenoraОценок пока нет

- Tributario RNOAB40Документ123 страницыTributario RNOAB40leonardo oliveiraОценок пока нет

- Legislação Tributária - Aula 01 PDFДокумент14 страницLegislação Tributária - Aula 01 PDFLaécioMiguel100% (1)

- Estrutura Da Aula Sistema Tributrio NacionalДокумент11 страницEstrutura Da Aula Sistema Tributrio NacionalCarolina ferreiraОценок пока нет

- Tributário Aula03Документ21 страницаTributário Aula03echelenvitoriatОценок пока нет

- O pedágio é uma taxa ou tarifa? Entendendo a natureza jurídica segundo o STFДокумент3 страницыO pedágio é uma taxa ou tarifa? Entendendo a natureza jurídica segundo o STFCatarina Silva SilveiraОценок пока нет

- Apostila de Direito Tributário IДокумент57 страницApostila de Direito Tributário Inascimentojunior2005100% (10)

- Conceito TributoДокумент6 страницConceito Tributokaueasilva123Оценок пока нет

- Auditoria Fiscal: Definição, Finalidade e PrincípiosДокумент5 страницAuditoria Fiscal: Definição, Finalidade e PrincípiosIraciel R. CostaОценок пока нет

- CVCBCVBДокумент32 страницыCVCBCVBDuarte Nuno Gomes De Melo E Castro E MeloОценок пока нет

- Classificação e espécies tributárias no direito brasileiroДокумент5 страницClassificação e espécies tributárias no direito brasileiroAugusto BorgesОценок пока нет

- Direito Fiscal (Canau)Документ54 страницыDireito Fiscal (Canau)Miguel TelesОценок пока нет

- Direito Dos Tributos - RespostasДокумент31 страницаDireito Dos Tributos - RespostasANA ANTUNESОценок пока нет

- E Book Tema 01 Competencia TributariaДокумент21 страницаE Book Tema 01 Competencia TributariaDaniela TomazОценок пока нет

- Direito Fiscal - ResumosДокумент92 страницыDireito Fiscal - ResumosSara Nascimento100% (1)

- Exercícios TeóricosДокумент7 страницExercícios TeóricosJoana Cagau100% (1)

- Resumos Fiscal - Casalta NabaisДокумент44 страницыResumos Fiscal - Casalta NabaisCatarina Pereira100% (7)

- Direito Tributário I - Estudo Dirigido 01Документ8 страницDireito Tributário I - Estudo Dirigido 01clara silvaОценок пока нет

- Apostila de Direito Tributário - LFGДокумент26 страницApostila de Direito Tributário - LFGLilian MirandaОценок пока нет

- Tributário ComentadoДокумент52 страницыTributário ComentadoMah Freiheit WolnoscОценок пока нет

- I Noções Fundamentais de Direito FiscalДокумент15 страницI Noções Fundamentais de Direito Fiscaldgbzdfbxzdfgb94% (16)

- Aula 2 FiscalidadeДокумент27 страницAula 2 FiscalidadeRobaina JDMОценок пока нет

- Americo Mariano - o Principio Da Legalidade Tributaria - JulawДокумент8 страницAmerico Mariano - o Principio Da Legalidade Tributaria - JulawJosé ManuelОценок пока нет

- Manual de Execução Fiscal - Comentários À Lei de Execução Fiscal - Cristiano Aparecido Quinaia - Fábio Alexandre Coelho - 2020Документ161 страницаManual de Execução Fiscal - Comentários À Lei de Execução Fiscal - Cristiano Aparecido Quinaia - Fábio Alexandre Coelho - 2020e9134.0% (1)

- DIREITO FISCAL CURSOДокумент153 страницыDIREITO FISCAL CURSOLukembissi KumonaОценок пока нет

- Apostila de Direito Tributário - SEFAZДокумент171 страницаApostila de Direito Tributário - SEFAZducasadoОценок пока нет

- 2022 2 Avalia o Prova de Segundo Exerc Cio 10B NovaДокумент3 страницы2022 2 Avalia o Prova de Segundo Exerc Cio 10B NovaFernanda GayosoОценок пока нет

- Direito Tributário I - ExercíciosДокумент3 страницыDireito Tributário I - ExercíciosBrunoОценок пока нет

- Direito Fiscal e Aduaneiro - ResumosДокумент20 страницDireito Fiscal e Aduaneiro - ResumosInês CerqueiraОценок пока нет

- Anotações de Aula Tributário IДокумент13 страницAnotações de Aula Tributário IKettlen DayaneОценок пока нет

- Prof. Dr. Fabio Pugliesi-APOSTILA-Curso de Formação Continuada em Direito TributárioДокумент26 страницProf. Dr. Fabio Pugliesi-APOSTILA-Curso de Formação Continuada em Direito TributárioNathalieОценок пока нет

- A Administração Pública E O Imposto Sobre A Renda E Proventos De Qualquer NaturezaОт EverandA Administração Pública E O Imposto Sobre A Renda E Proventos De Qualquer NaturezaОценок пока нет

- Escala Debate em GrupoДокумент1 страницаEscala Debate em GrupoEric SandesОценок пока нет

- Catalogo Electrolux QIQEДокумент2 страницыCatalogo Electrolux QIQEEric SandesОценок пока нет

- Prefeitura Municipal de Governador Valadares Estado de Minas GeraisДокумент1 страницаPrefeitura Municipal de Governador Valadares Estado de Minas GeraisEric SandesОценок пока нет

- Edital Vfinal Publicado.Документ36 страницEdital Vfinal Publicado.Geovane SousaОценок пока нет

- Tabela Diarias Nacionais PDFДокумент1 страницаTabela Diarias Nacionais PDFAdriano X AraujoОценок пока нет

- Gabarito 373.2019 Grad Dto CAOMA Governador ValadaresДокумент9 страницGabarito 373.2019 Grad Dto CAOMA Governador ValadaresEric SandesОценок пока нет

- Código Tributário Municipal de Governador Valadares (MGДокумент114 страницCódigo Tributário Municipal de Governador Valadares (MGEric SandesОценок пока нет

- Sumário: Resumos P Conc v12 - Cornelio - Dir Tributario-6ed - Indb 7 21/06/2018 15:30:09Документ6 страницSumário: Resumos P Conc v12 - Cornelio - Dir Tributario-6ed - Indb 7 21/06/2018 15:30:09Eric SandesОценок пока нет

- Artigo - Desafios Da Mobilidade Urbana No Brasil - IPEA - 2016Документ31 страницаArtigo - Desafios Da Mobilidade Urbana No Brasil - IPEA - 2016Ana Paula RabiОценок пока нет

- Manual RCR - Escrituracao - Fiscal - V19022020Документ44 страницыManual RCR - Escrituracao - Fiscal - V19022020Gisely KleinschmittОценок пока нет

- Emenda Constitucional #113 - Emenda Constitucional #113 - Dou - Imprensa NacionalДокумент4 страницыEmenda Constitucional #113 - Emenda Constitucional #113 - Dou - Imprensa NacionalRebeca BorgesОценок пока нет

- Aula - Receitas PublicasДокумент5 страницAula - Receitas PublicasHeitor AraújoОценок пока нет

- Apresentação Tributária Pretel AdvogadosДокумент7 страницApresentação Tributária Pretel AdvogadosEduardo HolandaОценок пока нет

- Manual SigaTAFДокумент185 страницManual SigaTAFLucas AmicciОценок пока нет

- FIS0094 - Apuração - Simples - Nacional - Linha Microsiga Protheus - TDN1Документ12 страницFIS0094 - Apuração - Simples - Nacional - Linha Microsiga Protheus - TDN1Hugo PieroniОценок пока нет

- Lei N 1273 2015 Codigo TributarioДокумент166 страницLei N 1273 2015 Codigo TributarioGersonОценок пока нет

- Aula 02Документ112 страницAula 02tanamuraОценок пока нет

- Provas Anteriores Técnico Do Seguro SocialДокумент28 страницProvas Anteriores Técnico Do Seguro SocialManoel Roza De Mendonça MendonçaОценок пока нет

- Micro e Minigeração: Perguntas e Respostas sobre Sistemas de Geração DistribuídaДокумент14 страницMicro e Minigeração: Perguntas e Respostas sobre Sistemas de Geração DistribuídasbatistelaОценок пока нет

- Acórdão Tcu 2.369-2011Документ90 страницAcórdão Tcu 2.369-2011fefe.aroleОценок пока нет

- Gramática Latina Napoleão Mendes de AlmeidaДокумент4 страницыGramática Latina Napoleão Mendes de AlmeidaFábioOliveira0% (1)

- Dodf 149 07-08-2020 IntegraДокумент57 страницDodf 149 07-08-2020 IntegraJornal de BrasíliaОценок пока нет

- Resumo Contabilidade Tributaria 04Документ8 страницResumo Contabilidade Tributaria 04custoscontabilОценок пока нет

- Referencial Teórico PDFДокумент7 страницReferencial Teórico PDFMarcio MaiaОценок пока нет

- Tributação Clubes de AssinaturaДокумент4 страницыTributação Clubes de AssinaturaAfonsoОценок пока нет

- Características Gerais Da Sociedade CooperativaДокумент5 страницCaracterísticas Gerais Da Sociedade CooperativafabriniОценок пока нет

- Contrato transporte serviçosДокумент5 страницContrato transporte serviçosRobson VieiraОценок пока нет

- Playbook de Gestão em VendasДокумент60 страницPlaybook de Gestão em VendasYago Dos Santos Rodrigues100% (1)

- ECF Lucro RealДокумент55 страницECF Lucro RealFabiana SeáraОценок пока нет

- Fato gerador e tipos de receita públicaДокумент9 страницFato gerador e tipos de receita públicaMauroОценок пока нет

- Tabela para 2013Документ504 страницыTabela para 2013movimentopromoradiaОценок пока нет

- Tributo: Direito Tributário - Resumo para A Prova Da Oab/FgvДокумент14 страницTributo: Direito Tributário - Resumo para A Prova Da Oab/FgvAzuercОценок пока нет

- Questões de AGENTE DE INSPEÇÃO MUNICIPAL ToledoДокумент19 страницQuestões de AGENTE DE INSPEÇÃO MUNICIPAL ToledoAlessandro Ferreira da SilvaОценок пока нет

- Nivel de Execucao Do Orcamento Do Estado - MonografiaДокумент40 страницNivel de Execucao Do Orcamento Do Estado - MonografiaSergio Alfredo Macore100% (1)

- Contrato SocialДокумент5 страницContrato SocialJéssica SouzaОценок пока нет

- Declaração de inexistência de relação jurídico-tributária sobre majoração de IPIДокумент4 страницыDeclaração de inexistência de relação jurídico-tributária sobre majoração de IPIvivendaОценок пока нет

- Doutrina Marciano Seabra de Godoi Planejamento TributárioДокумент49 страницDoutrina Marciano Seabra de Godoi Planejamento TributárioJoão Paulo P. LimaОценок пока нет

- Reforma tributária Angola 2020Документ9 страницReforma tributária Angola 2020Djanira KaneketelaОценок пока нет