Вам также может понравиться

- Franc CFA - WikipédiaДокумент46 страницFranc CFA - WikipédiaDaniel LitshaniОценок пока нет

- L'évolution de La Monnaie en FranceДокумент8 страницL'évolution de La Monnaie en FranceMayssa BelmanoubiОценок пока нет

- 2-ECOG Chap 1 La Monnaie 2009-2010Документ58 страниц2-ECOG Chap 1 La Monnaie 2009-2010Bouchra LiemlahiОценок пока нет

- Economie Monetaire - TD-2021-2022-CorrectionДокумент22 страницыEconomie Monetaire - TD-2021-2022-CorrectionUlrich Moselly100% (3)

- Cfa EcoДокумент4 страницыCfa EcoLine GandourОценок пока нет

- Le Franc CfaДокумент5 страницLe Franc CfaTONYEОценок пока нет

- Historique Du Franc CFAДокумент2 страницыHistorique Du Franc CFAjoeagawОценок пока нет

- Activité 1 Les Monnaies Locales ComplémentairesДокумент2 страницыActivité 1 Les Monnaies Locales ComplémentairesMme et Mr Lafon100% (1)

- BDF BM 87 Etu 2Документ8 страницBDF BM 87 Etu 2Oumaima TahdiОценок пока нет

- ForexДокумент53 страницыForexouziziОценок пока нет

- Avantages de La Parité Fixe Entre Le Franc Cfa Et L'euroДокумент12 страницAvantages de La Parité Fixe Entre Le Franc Cfa Et L'euroKaboreОценок пока нет

- TD Analyse Monétaire 2020 NouveauДокумент10 страницTD Analyse Monétaire 2020 NouveauGhislain Rocard DjeungaОценок пока нет

- Le Franc Est Mort Vive La Zone FrancДокумент13 страницLe Franc Est Mort Vive La Zone FrancMoraf AFRIQUEОценок пока нет

- Eco Quel AvenirДокумент19 страницEco Quel AvenirPatrick newsОценок пока нет

- Économie Financière Internationale - Chapitre 2 Le Marché International Des CapitauxДокумент13 страницÉconomie Financière Internationale - Chapitre 2 Le Marché International Des CapitauxJosef YoussedОценок пока нет

- FicheДокумент10 страницFichemouadОценок пока нет

- L'origine Du Franc CfaДокумент6 страницL'origine Du Franc CfaMoraf AFRIQUEОценок пока нет

- Chronologie Des Evenements Marquantsde L'histoire de La Bceao Et de L'umoaДокумент121 страницаChronologie Des Evenements Marquantsde L'histoire de La Bceao Et de L'umoaMouhamadou Lamine SyОценок пока нет

- Partie 2 - Les Politiques Économiques ConjoncturellesДокумент11 страницPartie 2 - Les Politiques Économiques ConjoncturellesAissata Mohamar Youssoufou MaigaОценок пока нет

- Economie Monetaire: I. Répondre Par Vrai/FauxДокумент18 страницEconomie Monetaire: I. Répondre Par Vrai/FauxABRAHAM NENE100% (7)

- La Zone Franc CfaДокумент18 страницLa Zone Franc CfaAntoine NgouariОценок пока нет

- Cours ECOДокумент9 страницCours ECOThéo DerepasОценок пока нет

- Rapport_de_caisse_Du_2024-03-06 23_18_19-Au-2024-03-07 09_53_44Документ1 страницаRapport_de_caisse_Du_2024-03-06 23_18_19-Au-2024-03-07 09_53_44mouhamadoulaminethiam97Оценок пока нет

- Questions Autour Du Franc CfaДокумент13 страницQuestions Autour Du Franc CfaladjiibrahimcoulibalyОценок пока нет

- Résumé GFIДокумент6 страницRésumé GFIAyoub MajdoubiОценок пока нет

- (Dailly Alain.) Banque de France. Un Siècle de Fa (B-Ok - Xyz)Документ174 страницы(Dailly Alain.) Banque de France. Un Siècle de Fa (B-Ok - Xyz)Steeve RyanОценок пока нет

- Livret La Monnaie NousДокумент18 страницLivret La Monnaie Nousab2oОценок пока нет

- Reforme Du FcfaДокумент2 страницыReforme Du FcfaBoris KabréОценок пока нет

- Travail MonnaieДокумент13 страницTravail MonnaieDeleader HemediОценок пока нет

- Systeme Monétéire InternationaleДокумент181 страницаSysteme Monétéire InternationalemeryemОценок пока нет

- LE FRANC CFA Exposé de Don MELLOДокумент7 страницLE FRANC CFA Exposé de Don MELLOMoraf AFRIQUEОценок пока нет

- Le Système BancaireДокумент9 страницLe Système Bancaire31071978100% (1)

- Fiche Chapitre 3Документ21 страницаFiche Chapitre 3Belbachir Danyl (dblb)Оценок пока нет

- Problematique Du Franc CFA - Broulaye Bagayoko PDFДокумент17 страницProblematique Du Franc CFA - Broulaye Bagayoko PDFTONYEОценок пока нет

- Qu'est-Ce Que La Monnaie Et Comment Est-Elle Créée ? - Les Formes de La Monnaie (2/5) - Fichier D'activitésДокумент5 страницQu'est-Ce Que La Monnaie Et Comment Est-Elle Créée ? - Les Formes de La Monnaie (2/5) - Fichier D'activitésJayD 46Оценок пока нет

- Les Paiements Internationaux (Chap.4)Документ11 страницLes Paiements Internationaux (Chap.4)joe vegaОценок пока нет

- Getjobid 23740Документ2 страницыGetjobid 23740IMEN FEZZANIОценок пока нет

- GFM Chap5Документ46 страницGFM Chap5Aleeza RanaОценок пока нет

- La Monnaie Et Nous (Banque de France)Документ18 страницLa Monnaie Et Nous (Banque de France)lingasaОценок пока нет

- Fiche 1 MfiДокумент2 страницыFiche 1 MfiChris Junior AdaloОценок пока нет

- Les Billets de Trésorerie: ObjetДокумент4 страницыLes Billets de Trésorerie: ObjetOumaima TahdiОценок пока нет

- Slides - EMI - Chap2 Partie 2Документ98 страницSlides - EMI - Chap2 Partie 2Goubel MarionОценок пока нет

- Principaux Mécanismes Des TransactionsДокумент5 страницPrincipaux Mécanismes Des TransactionsAdje EKLOUОценок пока нет

- 0 Monnaie Et Creation MonetaireДокумент35 страниц0 Monnaie Et Creation MonetaireOuthami BennaceurОценок пока нет

- Monnaie Et Finance PDFДокумент48 страницMonnaie Et Finance PDFmourad498930Оценок пока нет

- Le Marché de Change Dans Les Pays ÉmergentsДокумент14 страницLe Marché de Change Dans Les Pays ÉmergentsEco Tv AbdelОценок пока нет

- Wa0004 PDFДокумент184 страницыWa0004 PDFFranck AssamoiОценок пока нет

- Présence - Croix-Rouge - Vie - Et - (... ) Croix-Rouge - Française - bpt6k9748138wДокумент23 страницыPrésence - Croix-Rouge - Vie - Et - (... ) Croix-Rouge - Française - bpt6k9748138wAmel-848744Оценок пока нет

- Chap-7 L'offre Et La Demande de MonnaieДокумент10 страницChap-7 L'offre Et La Demande de MonnaieKouakou Jean eliezerОценок пока нет

- Historique BRVM - Bourse Régionale Des Valeurs MobilièresДокумент1 страницаHistorique BRVM - Bourse Régionale Des Valeurs MobilièresJunior KouameОценок пока нет

- Change Et Cambisme CompletДокумент8 страницChange Et Cambisme CompletFeraoun Feraoun MohandОценок пока нет

- Qui Cree MonnaieДокумент3 страницыQui Cree MonnaiepfeОценок пока нет

- Ebook Forex 2Документ23 страницыEbook Forex 2Ali FAYEОценок пока нет

- Franc CFA (CEMAC) - WikipédiaДокумент39 страницFranc CFA (CEMAC) - WikipédiaDaniel LitshaniОценок пока нет

- Le montage frauduleux de la pyramide de Ponzi: Les dessous de la célèbre escroquerieОт EverandLe montage frauduleux de la pyramide de Ponzi: Les dessous de la célèbre escroquerieОценок пока нет

- Traité des opérations de banque, de bourse et de change, à l'usage des capitalistes, des employés de banque et des candidats aux administrations financièresОт EverandTraité des opérations de banque, de bourse et de change, à l'usage des capitalistes, des employés de banque et des candidats aux administrations financièresОценок пока нет

- Arret de Cassation 11 03 20Документ12 страницArret de Cassation 11 03 20Françoise TromeurОценок пока нет

- Coronavirus: Impacts Économiques en Nouvelle-CalédonieДокумент4 страницыCoronavirus: Impacts Économiques en Nouvelle-CalédonieFrançoise TromeurОценок пока нет

- Communique CE COVID - Un Déconfinement PrématuréДокумент2 страницыCommunique CE COVID - Un Déconfinement PrématuréFrançoise TromeurОценок пока нет

- Réaction de Syndicats Professionnels Aux Allocations Covid-19Документ1 страницаRéaction de Syndicats Professionnels Aux Allocations Covid-19Françoise TromeurОценок пока нет

- Communiqué CE COVID19 TransparenceДокумент2 страницыCommuniqué CE COVID19 TransparenceFrançoise TromeurОценок пока нет

- Congrès, Ordre Du JourДокумент2 страницыCongrès, Ordre Du JourFrançoise TromeurОценок пока нет

- 2020.04.09 Point de Situation in Termédiaire Du Jeudi 9 Avril PDFДокумент5 страниц2020.04.09 Point de Situation in Termédiaire Du Jeudi 9 Avril PDFFrançoise TromeurОценок пока нет

- L'USTKE Sur L'emploi en Temps de CoronavirusДокумент1 страницаL'USTKE Sur L'emploi en Temps de CoronavirusFrançoise TromeurОценок пока нет

- Question Au Gouvernement Jean-Christophe LagardeДокумент2 страницыQuestion Au Gouvernement Jean-Christophe LagardeFrançoise TromeurОценок пока нет

- L'interpatronale NC Sur Les Mesures Face Au Covid-19Документ2 страницыL'interpatronale NC Sur Les Mesures Face Au Covid-19Françoise TromeurОценок пока нет

- Resultats Enquete Impacts Économiques CoronavirusДокумент2 страницыResultats Enquete Impacts Économiques CoronavirusFrançoise TromeurОценок пока нет

- Com UGPE Covid 19Документ2 страницыCom UGPE Covid 19Françoise TromeurОценок пока нет

- Peurs Irraisonnées, Communiqué Du Sénat CoutumierДокумент1 страницаPeurs Irraisonnées, Communiqué Du Sénat CoutumierFrançoise TromeurОценок пока нет

- Communiqué de Presse - Dynamique AutochtoneДокумент1 страницаCommuniqué de Presse - Dynamique AutochtoneFrançoise TromeurОценок пока нет

- Réaction de Calédonie Ensemble Après Bureau Élargi Du CongrèsДокумент1 страницаRéaction de Calédonie Ensemble Après Bureau Élargi Du CongrèsFrançoise TromeurОценок пока нет

- Rapatriement Des Résidents Calédoniens, Discours de Gilbert TyuienonДокумент3 страницыRapatriement Des Résidents Calédoniens, Discours de Gilbert TyuienonFrançoise Tromeur100% (1)

- Coronavirus Et Confinement, Par Le Conseil de L'aire IaaiДокумент2 страницыCoronavirus Et Confinement, Par Le Conseil de L'aire IaaiFrançoise TromeurОценок пока нет

- Coronavirus - Communiqué de La Province NordДокумент2 страницыCoronavirus - Communiqué de La Province NordClaire GaveauОценок пока нет

- Entretien Des Parlementaires CE Avec Annick GirardinДокумент2 страницыEntretien Des Parlementaires CE Avec Annick GirardinFrançoise TromeurОценок пока нет

- Rapport Du Gouverneur Repiquet À Destination Du Ministre Des Colonies Mars 1922Документ14 страницRapport Du Gouverneur Repiquet À Destination Du Ministre Des Colonies Mars 1922Françoise TromeurОценок пока нет

- Communiqué de Presse FBF NC - OPT NC - IEOM - BPI - AFDДокумент2 страницыCommuniqué de Presse FBF NC - OPT NC - IEOM - BPI - AFDFrançoise TromeurОценок пока нет

- Coronavirus, Numéro Vert ÉconomiqueДокумент2 страницыCoronavirus, Numéro Vert ÉconomiqueFrançoise TromeurОценок пока нет

- L'arrêté Confinement Pour La Nouvelle-CalédonieДокумент9 страницL'arrêté Confinement Pour La Nouvelle-CalédonieFrançoise TromeurОценок пока нет

- Attestation de Déplacement DérogatoireДокумент1 страницаAttestation de Déplacement DérogatoireClaire Gaveau100% (1)

- Mesures Du Gouvernement Face Au CoronavirusДокумент5 страницMesures Du Gouvernement Face Au CoronavirusFrançoise TromeurОценок пока нет

- NCTPS À Propos Du CoronavirusДокумент1 страницаNCTPS À Propos Du CoronavirusFrançoise TromeurОценок пока нет

- Déclaration Du Haussaire Avant ConfinementДокумент5 страницDéclaration Du Haussaire Avant ConfinementFrançoise TromeurОценок пока нет

- Plan de Rapatriement Des CalédoniensДокумент1 страницаPlan de Rapatriement Des CalédoniensFrançoise TromeurОценок пока нет

- Résultats 1er Tour Élections Municipales NC 15 Mars 2020Документ33 страницыRésultats 1er Tour Élections Municipales NC 15 Mars 2020Françoise TromeurОценок пока нет

- Résultats 1er Tour Élections Municipales NC 15 Mars 2020Документ33 страницыRésultats 1er Tour Élections Municipales NC 15 Mars 2020Françoise TromeurОценок пока нет

- Chapitre 2Документ3 страницыChapitre 2Saida Habib100% (1)

- Ebook Forex FR HQДокумент76 страницEbook Forex FR HQAlexОценок пока нет

- CH3 OMC Et Fondements TheoriquesДокумент80 страницCH3 OMC Et Fondements TheoriquesDaYa TadmutОценок пока нет

- Memoire de Fin de StageДокумент89 страницMemoire de Fin de StageRIHANI Mohamed100% (1)

- Accord Sur Les Règles D'origineДокумент27 страницAccord Sur Les Règles D'origineChaimae EnОценок пока нет

- Tci Gec 1Документ89 страницTci Gec 1PaulОценок пока нет

- Cor 3Документ6 страницCor 3MaalejОценок пока нет

- Droit de Douane Huile D'olive Vers La FranceДокумент6 страницDroit de Douane Huile D'olive Vers La Francedreams.trading import exportОценок пока нет

- Memoire Aby BonДокумент67 страницMemoire Aby BonIdriss MABILOОценок пока нет

- Correction TD 4Документ9 страницCorrection TD 4yassine100% (1)

- Université Du QuébecДокумент110 страницUniversité Du QuébecIslam GuelmaniОценок пока нет

- Memoire HichamBouhajaДокумент71 страницаMemoire HichamBouhajaKarim Haddadi50% (2)

- Logistique Les Incoterms Icc 2020Документ5 страницLogistique Les Incoterms Icc 2020Anchorman AbdoulayeОценок пока нет

- Introduction Finance InternationaleДокумент29 страницIntroduction Finance InternationaleAkramОценок пока нет

- Expose TecДокумент4 страницыExpose TecImane HamaniОценок пока нет

- Théorie FinancièreДокумент3 страницыThéorie FinancièreNiang500% (1)

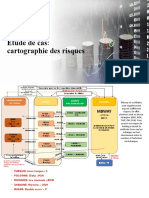

- Etude de Cas MBWAY Carto RisquesДокумент3 страницыEtude de Cas MBWAY Carto RisquesY.E.MОценок пока нет

- L'origine Du Franc CfaДокумент6 страницL'origine Du Franc CfaMoraf AFRIQUEОценок пока нет

- Exercices de Risques de Changes Partie 1: Exercice 1Документ3 страницыExercices de Risques de Changes Partie 1: Exercice 1Natacha MetheОценок пока нет

- s1 Les Théories Du Commerce InternationalДокумент31 страницаs1 Les Théories Du Commerce InternationalWadia SafiОценок пока нет

- TD Economie Monétaire Et Financière Internationale N°3-L3 Strat 2022-23Документ16 страницTD Economie Monétaire Et Financière Internationale N°3-L3 Strat 2022-23Margot DelarbeyretteОценок пока нет

- Rapport Provisoire - Etat Des Lieux de La Mise en Oeuvre Du Tec-Cedeao Effets Sur Les Filieres Agricoles Et Agroalimentaires - Avril 2018Документ124 страницыRapport Provisoire - Etat Des Lieux de La Mise en Oeuvre Du Tec-Cedeao Effets Sur Les Filieres Agricoles Et Agroalimentaires - Avril 2018zaneОценок пока нет

- Economie Internationale S3 1ère Et 2ème Séances 2014 2015Документ110 страницEconomie Internationale S3 1ère Et 2ème Séances 2014 2015Noamane CbiSte100% (6)

- Examens National 2bac Se Eco Gen 2017 Avec La CorrectionДокумент15 страницExamens National 2bac Se Eco Gen 2017 Avec La Correctionabdessamad yacoubiОценок пока нет

- Relations MarocturquieДокумент17 страницRelations MarocturquieJihane ChaanaouiОценок пока нет

- Comportement Des Firmes MultinationalesДокумент26 страницComportement Des Firmes MultinationalesSimohamed El RhaibОценок пока нет

- Rapport Du Seminaire 2 2Документ4 страницыRapport Du Seminaire 2 2Yassine BoughaidiОценок пока нет

- Chapitre 1 Les Théories Traditionnelles Du Commerce International El La Spécialisation Économique InternationaleДокумент3 страницыChapitre 1 Les Théories Traditionnelles Du Commerce International El La Spécialisation Économique InternationaleELKHALKI AYYOUBОценок пока нет

- Histoire Du Commerce InternationalДокумент100 страницHistoire Du Commerce InternationalYoussef RadiОценок пока нет

- Décrets 94-1742 Et 94-1743Документ88 страницDécrets 94-1742 Et 94-1743Maatoug MehdiОценок пока нет