Вам также может понравиться

- Lecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.От EverandLecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.Рейтинг: 5 из 5 звезд5/5 (1)

- Infracciones y Sanciones de La SunatДокумент94 страницыInfracciones y Sanciones de La SunatGaby GaulОценок пока нет

- La norma general anti elusión: Análisis desde la perspectiva del Derecho PrivadoОт EverandLa norma general anti elusión: Análisis desde la perspectiva del Derecho PrivadoОценок пока нет

- Codigo Tributario Libro Cuarto Regimen de GradualidadДокумент38 страницCodigo Tributario Libro Cuarto Regimen de GradualidadJuliet FloresОценок пока нет

- Discrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017От EverandDiscrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Рейтинг: 3 из 5 звезд3/5 (2)

- Las Infracciones y Sanciones TributariasДокумент21 страницаLas Infracciones y Sanciones TributariasSilda Rojas Pariona100% (1)

- Fuentes Y Practicas Del Derecho Aduanero Internacional.От EverandFuentes Y Practicas Del Derecho Aduanero Internacional.Рейтинг: 5 из 5 звезд5/5 (1)

- Infracciones y Sanciones TributariasДокумент34 страницыInfracciones y Sanciones TributariasAnonymous x0le1OK100% (1)

- El informe de la Administración Concursal: Determinación de la masa activa y pasiva en el concurso de acreedores y su impugnación. Contiene formularios.От EverandEl informe de la Administración Concursal: Determinación de la masa activa y pasiva en el concurso de acreedores y su impugnación. Contiene formularios.Оценок пока нет

- 2017 07 03 - VctucДокумент148 страниц2017 07 03 - Vctucmiguelll82Оценок пока нет

- Comprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019От EverandComprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Рейтинг: 5 из 5 звезд5/5 (1)

- Asp. Tributarios - Reglamento de Gradualidad de SancionesДокумент16 страницAsp. Tributarios - Reglamento de Gradualidad de SancionesyulОценок пока нет

- La calificación del concurso de acreedores en el Texto Refundido de la Ley Concursal: Doctrina jurisprudencialОт EverandLa calificación del concurso de acreedores en el Texto Refundido de la Ley Concursal: Doctrina jurisprudencialРейтинг: 3 из 5 звезд3/5 (1)

- Articulo 174 INFRACCIONES RELACIONADAS CON LAS OBLIGACIONES DE EMITIRДокумент10 страницArticulo 174 INFRACCIONES RELACIONADAS CON LAS OBLIGACIONES DE EMITIRmarcoОценок пока нет

- Infracciones y SancionesДокумент50 страницInfracciones y SancionesCarlos CartagenaОценок пока нет

- Infracciones, Sanciones, Gradualidad Coactiva, ReclamosДокумент76 страницInfracciones, Sanciones, Gradualidad Coactiva, ReclamosAmparo RAОценок пока нет

- INFRACCIONES Y SANCIONES PPT - (Ok)Документ57 страницINFRACCIONES Y SANCIONES PPT - (Ok)Fernando Centeno Silva0% (1)

- Infraccionesysancionestributarias Tablai 150521225517 Lva1 App6892Документ65 страницInfraccionesysancionestributarias Tablai 150521225517 Lva1 App6892Jhonny Calua GuevaraОценок пока нет

- Semana 3facultades de La Administración TributariaДокумент21 страницаSemana 3facultades de La Administración TributariaFlorentino FloresОценок пока нет

- Regimen de GradualidadДокумент21 страницаRegimen de GradualidadJosé Stalin Dávila Mego100% (5)

- Delitos Tributarios en El PeruДокумент22 страницыDelitos Tributarios en El PeruJovani CorОценок пока нет

- Libro Cuarto Infracciones TributarasДокумент27 страницLibro Cuarto Infracciones Tributaras02-CF-HU-JHENNYFER TATYANA RAMIREZ BARRIENTOSОценок пока нет

- 5 - CT-5-Libro 4Документ22 страницы5 - CT-5-Libro 4Carlos Roncal NarváezОценок пока нет

- Regimen de GradualidadДокумент21 страницаRegimen de GradualidadPatty GarciaОценок пока нет

- Infracciones y Sanciones Tributarias 2017Документ91 страницаInfracciones y Sanciones Tributarias 2017Gerson Jaredf Farfan VergaraОценок пока нет

- CLXXXV - Dcho - Tributario - 2019 PROCEDIMIENTO DE COBRANZA COACTIVA 2019Документ53 страницыCLXXXV - Dcho - Tributario - 2019 PROCEDIMIENTO DE COBRANZA COACTIVA 2019Frank Ronal Arostegui MoralesОценок пока нет

- Infraciones y Sanciones ExposicionДокумент22 страницыInfraciones y Sanciones ExposicionCesar SantistebanОценок пока нет

- Delitos Tributarios en El PeruДокумент18 страницDelitos Tributarios en El PeruWilber Alex Paredes HinostrozaОценок пока нет

- Infracciones y Sanciones AdministrativasДокумент19 страницInfracciones y Sanciones AdministrativasOscar Alarcon FloresОценок пока нет

- Infracciones Tributarias 2017Документ91 страницаInfracciones Tributarias 2017Rosa Elvira Calua SalazarОценок пока нет

- 105 CCT Libro CuartoДокумент39 страниц105 CCT Libro Cuarto02-CF-HU-VLADIMIR YELSIN CASAVILCA RODRIGOОценок пока нет

- 8 INFRACCIONES sANCIONESДокумент40 страниц8 INFRACCIONES sANCIONESMarcos FabianОценок пока нет

- Infracciones 08.08.2019Документ102 страницыInfracciones 08.08.2019JORGE1966MQОценок пока нет

- LibroДокумент42 страницыLibroAlmendra GarciaОценок пока нет

- b02 Codigo Tributario Infracciones y SancionesДокумент36 страницb02 Codigo Tributario Infracciones y SancionesRuddy Gino QuispeОценок пока нет

- Infracciones y Sanciones 21-11-20Документ94 страницыInfracciones y Sanciones 21-11-20MaritzaОценок пока нет

- Gradualidad Discrecionalidad SancionesДокумент47 страницGradualidad Discrecionalidad SancionesWilmer SanchezОценок пока нет

- Gradualidad Discrecionalidad SancionesДокумент47 страницGradualidad Discrecionalidad SancionesENIVERSIO TORRESОценок пока нет

- Delitos Tributarios en El PerúДокумент32 страницыDelitos Tributarios en El PerúRosmell QSuarezОценок пока нет

- LIBRO CUARTO Codigo TributarioДокумент12 страницLIBRO CUARTO Codigo TributarioEnrique QuirozОценок пока нет

- Regimen de GradualidadДокумент21 страницаRegimen de GradualidadJohn Charles BausiОценок пока нет

- Delitos Tributarios PeruДокумент14 страницDelitos Tributarios PeruGiovanna Vilca CanaОценок пока нет

- Diapositivas-Infracciones y SancionesДокумент53 страницыDiapositivas-Infracciones y SancionesRenzo Ricaldi100% (3)

- Codigo Tributario Libro CuartoДокумент33 страницыCodigo Tributario Libro CuartoDiana Cristina G'LaquiОценок пока нет

- Clase 6 Libro Iv Codigo Tributario PDFДокумент36 страницClase 6 Libro Iv Codigo Tributario PDFJose Luis Sovero MuchaОценок пока нет

- Gradualidad SancionesДокумент68 страницGradualidad SancionesppacherresОценок пока нет

- Texto Único Ordenado Del Codigo Tributario: Libro CuartoДокумент171 страницаTexto Único Ordenado Del Codigo Tributario: Libro CuartoEsthid Florentino PalaciosОценок пока нет

- Contravenciones TributariasДокумент29 страницContravenciones TributariassamОценок пока нет

- Sem. 05 Libro Cuarto - Infracciones y Sanciones. Guía de EstudioДокумент32 страницыSem. 05 Libro Cuarto - Infracciones y Sanciones. Guía de EstudioJosselyn CutipaОценок пока нет

- Regimen de Gradualidad-SUNATДокумент28 страницRegimen de Gradualidad-SUNATJavier Poma AragonezОценок пока нет

- Infracciones y Sanciones AdministrativasДокумент19 страницInfracciones y Sanciones AdministrativasWalter Córdova MacedoОценок пока нет

- Rnd10 0031 16 ResumenДокумент8 страницRnd10 0031 16 ResumenGualbertoBetancurОценок пока нет

- Texto Único Ordenado Del Codigo Tributario: DECRETO SUPREMO #133-2013-EFДокумент25 страницTexto Único Ordenado Del Codigo Tributario: DECRETO SUPREMO #133-2013-EFEsthid Florentino PalaciosОценок пока нет

- Diapocitivas de Derecho TributarioДокумент40 страницDiapocitivas de Derecho TributarioAMNE SALAZAR DURANОценок пока нет

- Sobre La Infracción de No Emitir Comprobantes de PagoДокумент10 страницSobre La Infracción de No Emitir Comprobantes de PagojoegmadaОценок пока нет

- Cuestionario IiercolesДокумент3 страницыCuestionario Iiercoleszero cacasiОценок пока нет

- Infracciones y Sanciones TUOДокумент32 страницыInfracciones y Sanciones TUOSoñita EstxОценок пока нет

- Libro Iv Codigo Tributario PeruanoДокумент4 страницыLibro Iv Codigo Tributario PeruanoMargiori Quiliche Gonzales100% (1)

- Bastos 4Документ20 страницBastos 4IvanОценок пока нет

- Dramatización El Conejo Que Envidiaba Al RatonДокумент1 страницаDramatización El Conejo Que Envidiaba Al RatonALEX MICHAEL CABRERA VEGAОценок пока нет

- Esquema Informe Entrega de Cargo PPPДокумент1 страницаEsquema Informe Entrega de Cargo PPPALEX MICHAEL CABRERA VEGAОценок пока нет

- Formato Control de Asistencia - PPPДокумент2 страницыFormato Control de Asistencia - PPPALEX MICHAEL CABRERA VEGAОценок пока нет

- Esquema Informe Final PPP Incluido Plan de MejoraДокумент6 страницEsquema Informe Final PPP Incluido Plan de MejoraALEX MICHAEL CABRERA VEGAОценок пока нет

- Formato Carta Aceptacion CPPPДокумент1 страницаFormato Carta Aceptacion CPPPALEX MICHAEL CABRERA VEGAОценок пока нет

- Formato Horario de Permanencia en El CPPPДокумент1 страницаFormato Horario de Permanencia en El CPPPALEX MICHAEL CABRERA VEGAОценок пока нет

- Examen c2 10 DesarroladoДокумент2 страницыExamen c2 10 DesarroladoALEX MICHAEL CABRERA VEGAОценок пока нет

- Guia Foro de debate-DER - HUMANOSДокумент2 страницыGuia Foro de debate-DER - HUMANOSALEX MICHAEL CABRERA VEGAОценок пока нет

- Defensa de Los Derechos Humanos de Las Mujeres PDFДокумент28 страницDefensa de Los Derechos Humanos de Las Mujeres PDFALEX MICHAEL CABRERA VEGAОценок пока нет

- San AndresДокумент2 страницыSan AndresALEX MICHAEL CABRERA VEGAОценок пока нет

- EscritoДокумент4 страницыEscritoCarolAlejandraQuirogaMondacaОценок пока нет

- Leccion 3 PDF EL CONTRATO DEL DIEZMO para El 21 de Enero de 2023Документ40 страницLeccion 3 PDF EL CONTRATO DEL DIEZMO para El 21 de Enero de 2023FREDDYОценок пока нет

- Solucion Taller #7 Iva (Ficha 2173728) Empresa Universal LtdaДокумент20 страницSolucion Taller #7 Iva (Ficha 2173728) Empresa Universal LtdaLuz NeyОценок пока нет

- Biblioteca Virtual DerechoДокумент26 страницBiblioteca Virtual DerechoCarla Durán100% (1)

- Plañideras Con GuadañasДокумент1 страницаPlañideras Con GuadañaseleuterioromeropeОценок пока нет

- Beccaria - de Los Delitos y de Las PenasДокумент5 страницBeccaria - de Los Delitos y de Las PenasMelanyaleja RodriguezОценок пока нет

- Andrés Grumman, El T.E.P.A o La Propaganda Política Con Forma Teatral de Isidora AguirreДокумент17 страницAndrés Grumman, El T.E.P.A o La Propaganda Política Con Forma Teatral de Isidora AguirreestekocalamarОценок пока нет

- Clase Semana 7 J Tablas Dinámicas y Amortización - 833Документ19 страницClase Semana 7 J Tablas Dinámicas y Amortización - 833Ingrid JudithaОценок пока нет

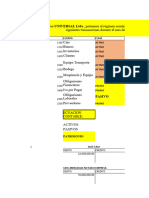

- Resumen de Libro de Der Adm-Salvador Villagra MaffiodoДокумент103 страницыResumen de Libro de Der Adm-Salvador Villagra MaffiodoFasolahupy FasolahupyОценок пока нет

- Carta Notarial Comite ElectoralДокумент1 страницаCarta Notarial Comite ElectoralLuisa Gil100% (1)

- Reporte de Resultados: Relación Con InversionistasДокумент15 страницReporte de Resultados: Relación Con InversionistasMARIANA MEDINA MONROYОценок пока нет

- Guia Fiscal Del Inversor Edicion 2009Документ289 страницGuia Fiscal Del Inversor Edicion 2009zuputrusОценок пока нет

- Angel Rodriguez LuñoДокумент14 страницAngel Rodriguez LuñoJosé Mares Chávez100% (1)

- F Arabia SauditaДокумент8 страницF Arabia SauditaMlick IlОценок пока нет

- Monografia - Derecho Minero... Casi TerminadoДокумент33 страницыMonografia - Derecho Minero... Casi TerminadoKarim SalazarОценок пока нет

- ODS 16 TrabajoДокумент10 страницODS 16 TrabajoNicole DiazОценок пока нет

- Notas Estados Financieros ADA 2012Документ2 страницыNotas Estados Financieros ADA 2012Asociación Defensora de Animales ColombiaОценок пока нет

- Constitucionalismo Edad AntiguaДокумент5 страницConstitucionalismo Edad AntiguaPrivanza Jurídica ContableОценок пока нет

- RESOLUCIÓN 1242/2018, de 11 de abril, del Director Gerente de Organización Sanitaria Integrada Araba de Osakidetza-Servicio vasco de salud, por la que se convoca la provisión, mediante concurso, de un puesto de Jefe/a de Sección del Servicio de Pediatría (Área Neonatología) de la OSI Araba, de Osakidetza-Servicio vasco de salud.Документ9 страницRESOLUCIÓN 1242/2018, de 11 de abril, del Director Gerente de Organización Sanitaria Integrada Araba de Osakidetza-Servicio vasco de salud, por la que se convoca la provisión, mediante concurso, de un puesto de Jefe/a de Sección del Servicio de Pediatría (Área Neonatología) de la OSI Araba, de Osakidetza-Servicio vasco de salud.kriofirОценок пока нет

- Certificado Origen TLC TLC Unico Mexico-Centroamerica PDFДокумент5 страницCertificado Origen TLC TLC Unico Mexico-Centroamerica PDFnelson izaguirreОценок пока нет

- Carta de Periodo de PruebaДокумент2 страницыCarta de Periodo de PruebaCamilo GonzálezОценок пока нет

- Poder Judicial de La Nación: JuzgadoДокумент100 страницPoder Judicial de La Nación: JuzgadoCindy MonzonОценок пока нет

- Planeación Didáctica Prevención Del DelitoДокумент6 страницPlaneación Didáctica Prevención Del DelitoLolis Mary MaresОценок пока нет

- GESTION EMPRESARIAL Unidades 2-6Документ88 страницGESTION EMPRESARIAL Unidades 2-6Jenifer Paola Garces BОценок пока нет

- Resumen Video Teoria Del Delito 1Документ80 страницResumen Video Teoria Del Delito 1JasminОценок пока нет

- Casos Practicos Ecuacion ContableДокумент4 страницыCasos Practicos Ecuacion Contableanggie_cthОценок пока нет

- Tesis Con Correcciones1111Документ60 страницTesis Con Correcciones1111Vane Sabrii VargasОценок пока нет

- Análisis de Los Efectos en La Responsabilidad Ética de Firmas de Auditoría Como Dadores de Fe PúblicaДокумент24 страницыAnálisis de Los Efectos en La Responsabilidad Ética de Firmas de Auditoría Como Dadores de Fe PúblicaAnderson SQОценок пока нет

- Unidad - 06 Extensión Protectora.Документ4 страницыUnidad - 06 Extensión Protectora.Armando ArenasОценок пока нет

- Todas Las Ppts Fi CorpДокумент162 страницыTodas Las Ppts Fi CorpBelen LopezОценок пока нет

- Cinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayОт EverandCinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayРейтинг: 4.5 из 5 звезд4.5/5 (9)

- Cállate: El poder de mantener la boca cerrada en un mundo de ruido incesanteОт EverandCállate: El poder de mantener la boca cerrada en un mundo de ruido incesanteРейтинг: 4.5 из 5 звезд4.5/5 (54)

- Generación idiota: Una crítica al adolescentrismoОт EverandGeneración idiota: Una crítica al adolescentrismoРейтинг: 4.5 из 5 звезд4.5/5 (178)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneОт EverandResumen de Las 48 Leyes del Poder, de Robert GreeneРейтинг: 3 из 5 звезд3/5 (1)

- Dignos de ser humanos: Una nueva perspectiva histórica de la humanidadОт EverandDignos de ser humanos: Una nueva perspectiva histórica de la humanidadРейтинг: 5 из 5 звезд5/5 (213)

- Contra la creatividad: Capitalismo y domesticación del talentoОт EverandContra la creatividad: Capitalismo y domesticación del talentoРейтинг: 4.5 из 5 звезд4.5/5 (55)

- Cómo conversar con cualquiera: Descubre cómo ser la persona más interesante del lugar y a destruir la ansiedad social permanentementeОт EverandCómo conversar con cualquiera: Descubre cómo ser la persona más interesante del lugar y a destruir la ansiedad social permanentementeРейтинг: 4 из 5 звезд4/5 (81)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoОт EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoРейтинг: 4.5 из 5 звезд4.5/5 (4)

- Historia de la muerte en Occidente: Desde la Edad Media hasta nuestros díasОт EverandHistoria de la muerte en Occidente: Desde la Edad Media hasta nuestros díasРейтинг: 4.5 из 5 звезд4.5/5 (28)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoОт EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoРейтинг: 5 из 5 звезд5/5 (6)

- La chica que se llevaron (The Girl Who Was Taken)От EverandLa chica que se llevaron (The Girl Who Was Taken)Рейтинг: 4.5 из 5 звезд4.5/5 (39)

- El arte de gobernar: Manual del buen gobiernoОт EverandEl arte de gobernar: Manual del buen gobiernoРейтинг: 4.5 из 5 звезд4.5/5 (76)

- Clics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaОт EverandClics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaРейтинг: 4.5 из 5 звезд4.5/5 (117)

- Manual de Derecho Internacional Privado y de Derecho ComunitarioОт EverandManual de Derecho Internacional Privado y de Derecho ComunitarioОценок пока нет

- Los cárteles no existen: Narcotráfico y cultura en MéxicoОт EverandLos cárteles no existen: Narcotráfico y cultura en MéxicoРейтинг: 3.5 из 5 звезд3.5/5 (15)

- Introducción a los estudios del discurso multimodalОт EverandIntroducción a los estudios del discurso multimodalРейтинг: 5 из 5 звезд5/5 (1)