Вам также может понравиться

- Cierre contable y presupuestal de la contabilidad gubernamentalОт EverandCierre contable y presupuestal de la contabilidad gubernamentalОценок пока нет

- Normas Basicas Del Sistema de ContabilidadДокумент31 страницаNormas Basicas Del Sistema de Contabilidadoscarluissg100% (2)

- Define El Proceso Contable GubernamentalДокумент5 страницDefine El Proceso Contable GubernamentalLuis De LeonОценок пока нет

- Contabilidad Gubernamental, ConceptosДокумент5 страницContabilidad Gubernamental, ConceptosManuel De Jesús Macz ChocОценок пока нет

- Tema 3 Sistemas Integrados de Inf Fin - 062156Документ22 страницыTema 3 Sistemas Integrados de Inf Fin - 062156Joel Lara HuayguaОценок пока нет

- Preguntas Frecuentes Cont GubernamentalДокумент11 страницPreguntas Frecuentes Cont GubernamentalRamiro MeloОценок пока нет

- Cuáles Son Los Requisitos para Ocupar El Cargo de Contador General de La NaciónДокумент4 страницыCuáles Son Los Requisitos para Ocupar El Cargo de Contador General de La NaciónJulian CitellyОценок пока нет

- Contbyfin - Sierralta Andrea - Ci 18808470Документ14 страницContbyfin - Sierralta Andrea - Ci 18808470andreapaola231121Оценок пока нет

- Decreto Legislativo #1438Документ15 страницDecreto Legislativo #1438Jhoselyn Carranza Chamaya50% (2)

- Contabilidad IntegralДокумент28 страницContabilidad Integralmota000100% (1)

- Cuestionario DesarrolladoДокумент4 страницыCuestionario DesarrolladoHugo Gonzalez CarhuavilcaОценок пока нет

- NB ScgiДокумент42 страницыNB ScgiNancy2000Оценок пока нет

- Rodrigo Vivallo Semana 2Документ9 страницRodrigo Vivallo Semana 2pendragon123Оценок пока нет

- ChipДокумент10 страницChipAlexander Trujillo EspitiaОценок пока нет

- Ae - Contabilidad GubernamentalДокумент46 страницAe - Contabilidad GubernamentalLuis Quintana100% (1)

- Evaluacion Unidad 5 A 7Документ13 страницEvaluacion Unidad 5 A 7Felipe MarulandaОценок пока нет

- Preguntas Control de Lectura Decreto Legislativo 1438Документ4 страницыPreguntas Control de Lectura Decreto Legislativo 1438CGraficaCalderon50% (2)

- La Contabilidad Gubernamental Del Ecuador, 2013Документ87 страницLa Contabilidad Gubernamental Del Ecuador, 2013Diego AriasОценок пока нет

- Tema 1 Introduccion Al Sistema de Contabilidad IntegradaДокумент114 страницTema 1 Introduccion Al Sistema de Contabilidad Integradahernan mamaniОценок пока нет

- Contabilidad GubernamentalДокумент13 страницContabilidad GubernamentalGabrielОценок пока нет

- Charla ContabilidadДокумент2 страницыCharla ContabilidadCesar MorenoОценок пока нет

- Instituciones Reguladora (Contabilidad Especializada)Документ4 страницыInstituciones Reguladora (Contabilidad Especializada)Cesarin De Jesus De Jesús LoraОценок пока нет

- El Sistema Nacional de Contabilidad de Costos OKДокумент7 страницEl Sistema Nacional de Contabilidad de Costos OKQueyny Calderon GonzalesОценок пока нет

- Preguntas ExamenДокумент2 страницыPreguntas ExamenJulinho GutierrezОценок пока нет

- ContabilidadДокумент1 страницаContabilidadHillary FiguereoОценок пока нет

- Esther Galdamez Control 4Документ5 страницEsther Galdamez Control 4Anonymous TBcjtQeОценок пока нет

- Practica FinalДокумент15 страницPractica FinalOzzyMXОценок пока нет

- Documento 29Документ4 страницыDocumento 29Jessica Zapete CamineroОценок пока нет

- SIAFДокумент24 страницыSIAFXiomi VargasОценок пока нет

- Sem.10 .E. Ley N 28708 L.sistema N. de Cont.Документ25 страницSem.10 .E. Ley N 28708 L.sistema N. de Cont.Mezala MAОценок пока нет

- Normas de Contabilidad IntegradaДокумент31 страницаNormas de Contabilidad Integradacristian flores limpiasОценок пока нет

- Grupo 10 Gestión PublicaДокумент17 страницGrupo 10 Gestión PublicaKenet Cotrina almeydaОценок пока нет

- Normas Internacionales Contabilidad Sector Publico PeruДокумент50 страницNormas Internacionales Contabilidad Sector Publico PeruEMILIO AUGUSTO PALACIOS MARTINEZОценок пока нет

- Monografia - EL SIAFДокумент15 страницMonografia - EL SIAFAlejandro Tobar GasparОценок пока нет

- Catherine Sanchez - Apuntes Modulo II Entorno Contable GubernamentalДокумент21 страницаCatherine Sanchez - Apuntes Modulo II Entorno Contable GubernamentalValerie CortezОценок пока нет

- La Contabilidad Gubernamental Del Ecuador, 2013Документ87 страницLa Contabilidad Gubernamental Del Ecuador, 2013GeoviTapiaОценок пока нет

- ContabilidadДокумент7 страницContabilidadMiichæl MatëǿОценок пока нет

- Trabajo de Tesoreria, Contabilidad y EndeudamientoДокумент27 страницTrabajo de Tesoreria, Contabilidad y EndeudamientoCarlos Alberto Villafuerte MirandaОценок пока нет

- Sistema Nacional de ContabilidadДокумент6 страницSistema Nacional de ContabilidadatodonadaОценок пока нет

- Manual de Contabilidad Gubernamental para Una Entidad PúblicaДокумент8 страницManual de Contabilidad Gubernamental para Una Entidad PúblicaCamilo VargasОценок пока нет

- Trabajo Unidad Iv Contabilidad Del Sector PublicoДокумент15 страницTrabajo Unidad Iv Contabilidad Del Sector PublicoCAROLINAОценок пока нет

- Sistemas GubernamentalesДокумент4 страницыSistemas GubernamentalesAna JohnОценок пока нет

- 2.2. Cuestionario - Taller Sobre Las Niif - Nic.Документ24 страницы2.2. Cuestionario - Taller Sobre Las Niif - Nic.Ricardo PinoОценок пока нет

- Cuestionario Contabilidad GubernanmentalДокумент4 страницыCuestionario Contabilidad GubernanmentalVerónica Cajusol carlosОценок пока нет

- Siaf Capacitacion UltimoДокумент10 страницSiaf Capacitacion UltimoMg. Miguel A. VENTURA JANAMPAОценок пока нет

- Sistema de Endeudamiento y Su Relación Con El Sistema de Contabilidad Mediante El SIAFДокумент23 страницыSistema de Endeudamiento y Su Relación Con El Sistema de Contabilidad Mediante El SIAFMilagros CbjlОценок пока нет

- Como Se Unifican Las CuentasДокумент2 страницыComo Se Unifican Las Cuentasjuan molinaОценок пока нет

- Normas DefДокумент27 страницNormas DefServv EquilibrioОценок пока нет

- Presentación SIAFДокумент51 страницаPresentación SIAFGemma Jhadira Atencio VelasquezОценок пока нет

- Tarea Unidadad 1Документ2 страницыTarea Unidadad 1evmontero31Оценок пока нет

- Proceso Contable GubernamentalДокумент6 страницProceso Contable GubernamentalAlbaОценок пока нет

- Analisis FodaДокумент7 страницAnalisis FodaMary CorporanОценок пока нет

- Guía de Los Aspectos Generales de Los EEFFДокумент10 страницGuía de Los Aspectos Generales de Los EEFFKatherine DiazОценок пока нет

- Trabajo Colaborativo Finanzas PublicasДокумент12 страницTrabajo Colaborativo Finanzas PublicasTalhia BetzabeОценок пока нет

- Documento Contabilidad GubernamentalДокумент174 страницыDocumento Contabilidad GubernamentalErnesto Ruiz EscorciaОценок пока нет

- MF1785_2 - Gestión censal, notificación de actosОт EverandMF1785_2 - Gestión censal, notificación de actosОценок пока нет

- Procesos económico-administrativos en agencias de viajes. HOTG0208От EverandProcesos económico-administrativos en agencias de viajes. HOTG0208Оценок пока нет

- Encomienda y MitaДокумент1 страницаEncomienda y MitaFey ShawОценок пока нет

- Clasificacion de Costos PracticaДокумент2 страницыClasificacion de Costos PracticaFey ShawОценок пока нет

- Administacion FinancieraДокумент4 страницыAdministacion FinancieraFey ShawОценок пока нет

- Conta 7Документ1 страницаConta 7Fey Shaw50% (2)

- Ejercicio 7 6Документ40 страницEjercicio 7 6Fey Shaw100% (1)

- Capitulo 2 Problemas Contabilidad GerencialДокумент10 страницCapitulo 2 Problemas Contabilidad GerencialFey Shaw43% (7)

- Ejercicio Segmentación de CostosДокумент2 страницыEjercicio Segmentación de CostosFey Shaw50% (2)

- Contabilidad Administrativa Capitulo 3Документ8 страницContabilidad Administrativa Capitulo 3Fey Shaw50% (2)

- Ejercicios Contabilidad Administrativa Capitulo 3Документ2 страницыEjercicios Contabilidad Administrativa Capitulo 3Fey Shaw0% (1)

- Conceptos de Sistemas ContableДокумент23 страницыConceptos de Sistemas ContableFey ShawОценок пока нет

- Auditoria InternaДокумент16 страницAuditoria InternaFey ShawОценок пока нет

- Preguntas de Administracion FinancieraДокумент1 страницаPreguntas de Administracion FinancieraFey ShawОценок пока нет

- Sistema de Contabilidad Preguntas y ProblemasДокумент8 страницSistema de Contabilidad Preguntas y ProblemasFey Shaw100% (1)

- Flujograma Sistema ContableДокумент2 страницыFlujograma Sistema ContableFey ShawОценок пока нет

- Sistema de Contabilidad Preguntas y ProblemasДокумент3 страницыSistema de Contabilidad Preguntas y ProblemasFey ShawОценок пока нет

- Dictamen Con SalvedadДокумент2 страницыDictamen Con SalvedadFey Shaw86% (28)

- Ensayo Derecho Laboral Parcial 2Документ3 страницыEnsayo Derecho Laboral Parcial 2Naty ZabaletaОценок пока нет

- Prácticas LiteraturaДокумент9 страницPrácticas LiteraturaaraОценок пока нет

- Constitucion Al 4Документ3 страницыConstitucion Al 4Danny Atencio CОценок пока нет

- República Del Ecuador: Asamblea Nacional.Документ208 страницRepública Del Ecuador: Asamblea Nacional.Mikhail LópezОценок пока нет

- Diferencia de Medidas Cautelares para Futura Ejecución ForzadaДокумент3 страницыDiferencia de Medidas Cautelares para Futura Ejecución ForzadaKattyPamelaChacayanMeraОценок пока нет

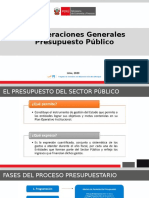

- Consideraciones Presupuestales MEFДокумент16 страницConsideraciones Presupuestales MEFOskar Chavito100% (1)

- Acta de Constitucion Comite de AguaДокумент3 страницыActa de Constitucion Comite de AguaCharlie Bertel100% (5)

- Reduccion de Alimentos - ABEL CABRERA GUTIERREZДокумент6 страницReduccion de Alimentos - ABEL CABRERA GUTIERREZJavierMantillaОценок пока нет

- Derecho PeticionДокумент2 страницыDerecho PeticionAlfredo M. QuejadaОценок пока нет

- Primer Trabajo de Derecho Civil IIIДокумент33 страницыPrimer Trabajo de Derecho Civil IIIAlberto RuizОценок пока нет

- Contrato Administrativo de Servicio LucioДокумент4 страницыContrato Administrativo de Servicio LucioJannetAmesquitaОценок пока нет

- PP Ciberseguridad EcuadorДокумент55 страницPP Ciberseguridad Ecuadorluis sisОценок пока нет

- Datos Elaboracion Cedula Militar Subteniente-Soldado ReservaДокумент2 страницыDatos Elaboracion Cedula Militar Subteniente-Soldado Reservalucho0314Оценок пока нет

- Diapositivas Reglamento Ley General de CooperativasДокумент68 страницDiapositivas Reglamento Ley General de CooperativasRaúlSantos GarcíaОценок пока нет

- Manili DNUsДокумент28 страницManili DNUsJoséEsainОценок пока нет

- Institucionalidad Democrática... Visión de País 2014Документ8 страницInstitucionalidad Democrática... Visión de País 2014pazybienОценок пока нет

- ContratoДокумент2 страницыContratoEvans Malaga AlejoОценок пока нет

- Fallo MartinoДокумент8 страницFallo MartinoN StarkОценок пока нет

- Curso Contratos Parte Especial. Prof. Sr. Paulo Montt RettigДокумент62 страницыCurso Contratos Parte Especial. Prof. Sr. Paulo Montt RettigIgnacio CarocaОценок пока нет

- ACTA de Abandono de TrabajoДокумент1 страницаACTA de Abandono de TrabajoLA NUEVA TENDENCIAОценок пока нет

- Cobro de Indemnizaciones Por Accidente de Trabajo, Daño Moral y Lucro CesanteДокумент10 страницCobro de Indemnizaciones Por Accidente de Trabajo, Daño Moral y Lucro CesanteYolimar ReyesОценок пока нет

- TDR Expediente Tecnico PlazaДокумент10 страницTDR Expediente Tecnico PlazaEsaú Samaniego MeloОценок пока нет

- Invitacion ComiteДокумент21 страницаInvitacion ComiteMario CardenasОценок пока нет

- Asistencia FamiliarДокумент3 страницыAsistencia FamiliarEdil CandiaОценок пока нет

- QUERRELLA Apropiacion Indebida y Hacerse Justicia Por Sus Propias ManosДокумент6 страницQUERRELLA Apropiacion Indebida y Hacerse Justicia Por Sus Propias Manostyler clarkОценок пока нет

- Revolución Rusa y Gobiernos Totalitarios V SemestreДокумент13 страницRevolución Rusa y Gobiernos Totalitarios V SemestreMarlyn FuentesОценок пока нет

- Programa de Penal General 1Документ6 страницPrograma de Penal General 1José Rafa Aracena arangoОценок пока нет

- Relacion Entre Seguridad, Defensa y DesarrolloДокумент7 страницRelacion Entre Seguridad, Defensa y DesarrolloAntony Leonardo Labrador33% (3)

- Amparo DirectoДокумент8 страницAmparo DirectoYanni FeregrinoОценок пока нет

- Mapa ConceptualДокумент1 страницаMapa ConceptualFrank MendozaОценок пока нет