Вам также может понравиться

- TI M2 SistemaContableFinanciero IIДокумент5 страницTI M2 SistemaContableFinanciero IIyoselin mansilla100% (1)

- Tarea II Matematica FinancieraДокумент17 страницTarea II Matematica Financierafernando60% (5)

- Proyecto ContabilidadДокумент41 страницаProyecto ContabilidadDaniela Mamani0% (1)

- Hoja de ExcelДокумент5 страницHoja de ExcelJuan Domingo Padilla VazquezОценок пока нет

- Marco Teorico ExportacionesДокумент30 страницMarco Teorico ExportacionesJacquelineCarlaRuiz67% (3)

- Entrega 2 Semana 5 MatematicasДокумент6 страницEntrega 2 Semana 5 MatematicasCamilo Medina GzОценок пока нет

- Contabilidad IcethДокумент10 страницContabilidad IcethIceth Daniela Rodriguez de la HozОценок пока нет

- Ilovepdf MergedДокумент437 страницIlovepdf MergededuardoОценок пока нет

- Finanzas Publicas, Acumulado 1er ParcialДокумент9 страницFinanzas Publicas, Acumulado 1er ParcialJordan MejíaОценок пока нет

- 06 - Prácticas de Proyecciones FinancierasДокумент8 страниц06 - Prácticas de Proyecciones FinancierasNo_PuesОценок пока нет

- Interpolación LinealДокумент3 страницыInterpolación LinealYissek BatallaОценок пока нет

- Cambios en El Patrimonio EjercicioДокумент4 страницыCambios en El Patrimonio EjercicioCristina BonillaОценок пока нет

- Actividad de AprendizajeДокумент5 страницActividad de AprendizajeDavid Paida Quizhpi100% (1)

- Presupuesto de CapitalДокумент14 страницPresupuesto de CapitalMario zambranoОценок пока нет

- Agronuts S.A.C ResueltoДокумент27 страницAgronuts S.A.C ResueltoDiegoОценок пока нет

- Contabilidad en El Sector PublicoДокумент55 страницContabilidad en El Sector PublicoYhovanny CH CalleОценок пока нет

- Presentación. Interés SimpleДокумент16 страницPresentación. Interés SimpleAlfonso PeñarandaОценок пока нет

- Contabilidades EspecialesДокумент8 страницContabilidades EspecialesJulianaОценок пока нет

- TrabajoДокумент10 страницTrabajoKelly YhojannaОценок пока нет

- Taller 2A Costos I 2020 IIДокумент2 страницыTaller 2A Costos I 2020 IImaick riveraОценок пока нет

- CONTENIDO UNIDAD No. 4 DEPRECIACIÓN Y AGOTAMIENTOДокумент2 страницыCONTENIDO UNIDAD No. 4 DEPRECIACIÓN Y AGOTAMIENTOErick ZamoraОценок пока нет

- Nia 300-315Документ17 страницNia 300-315AlvaroОценок пока нет

- Medición Inicial, Medición PosteriorДокумент5 страницMedición Inicial, Medición PosteriorKatherine Elizabeth HuaytaОценок пока нет

- Niif 8Документ11 страницNiif 8vguatemalОценок пока нет

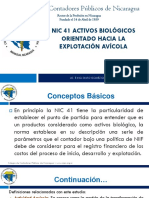

- ENSAYO Sobre Activos BiologicosДокумент8 страницENSAYO Sobre Activos Biologicosdavid samuel canoОценок пока нет

- Contabilidad de Costos Semana 1 PДокумент5 страницContabilidad de Costos Semana 1 PERNESTO SANCHEZ GUTIERREZ0% (1)

- Ejercicio Renta - Taller Tributario IДокумент36 страницEjercicio Renta - Taller Tributario IIDEAS Y COОценок пока нет

- La Fusión de EmpresasДокумент3 страницыLa Fusión de EmpresasJaime Yimy APОценок пока нет

- NIC 41 Agricultura - 0Документ14 страницNIC 41 Agricultura - 0Betsabé Ramirez RamosОценок пока нет

- Formatos AltexДокумент14 страницFormatos AltexKenya MadoraОценок пока нет

- Manual Contabilidad Costos IIДокумент63 страницыManual Contabilidad Costos IINidia RodriguezОценок пока нет

- Guia de Ejercicios de AjustesДокумент3 страницыGuia de Ejercicios de AjustesChristopher GarciaОценок пока нет

- Semana 5° El Metodo ContableДокумент14 страницSemana 5° El Metodo ContableJhuan Rubn Chevson Gutierrez HerbasОценок пока нет

- Auditoria IVAДокумент97 страницAuditoria IVANikoll Dayanna BuitragoОценок пока нет

- Examen Parcial Costos EstandarДокумент29 страницExamen Parcial Costos Estandartatiana marin100% (2)

- Ejercicios y Talleres de ContabilidadДокумент5 страницEjercicios y Talleres de Contabilidadjeremias florezОценок пока нет

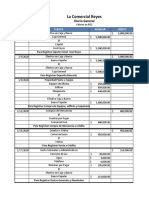

- Práctica 2 - La Comercial ReyesДокумент10 страницPráctica 2 - La Comercial ReyesYanet PeraltaОценок пока нет

- Auditoria FinancieraДокумент76 страницAuditoria FinancieraOscar Panez LizargaОценок пока нет

- Normas de Regulacion de Monopolios en ColombiaДокумент6 страницNormas de Regulacion de Monopolios en ColombiaDiego MendozaОценок пока нет

- Estado de Cambios en El Patrimonio Neto Practica LaboratorioДокумент20 страницEstado de Cambios en El Patrimonio Neto Practica LaboratorioDànika AragónОценок пока нет

- Ejercicio 6Документ8 страницEjercicio 6José Chávez FigueroaОценок пока нет

- Estrategia Financiera MinoristaДокумент10 страницEstrategia Financiera MinoristaLuis Torres Martinez100% (1)

- Liquidacion y Quiebra Por InsolvenciaДокумент15 страницLiquidacion y Quiebra Por InsolvenciaRuth Eslava GasparОценок пока нет

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - CONTABILIDADES ESPECIALES - (GRUPO B02)Документ11 страницParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - CONTABILIDADES ESPECIALES - (GRUPO B02)Manuela MontoyaОценок пока нет

- Examen Final de Contabilidad y Costos de TransporteДокумент1 страницаExamen Final de Contabilidad y Costos de TransportedanielОценок пока нет

- Ejercicio PracticoДокумент10 страницEjercicio PracticonormaОценок пока нет

- Nic 41 Activos BiologicosДокумент42 страницыNic 41 Activos BiologicosrikarenamoradoОценок пока нет

- Siaf 04 y 05 Modulo TesoreriaДокумент55 страницSiaf 04 y 05 Modulo TesoreriaEDITH MELANIA MATEO BASHUALDOОценок пока нет

- Sistemacontablediapositivasdefinitivas 160303023859 PDFДокумент23 страницыSistemacontablediapositivasdefinitivas 160303023859 PDFLeonardo CepedaОценок пока нет

- Caso 8Документ47 страницCaso 8Davisson urbaezОценок пока нет

- Examen Final-Rubrica-Contabilidad GeneralДокумент5 страницExamen Final-Rubrica-Contabilidad Generaljairo perezОценок пока нет

- 1er Intento Parcial Matematicas Financiera Esc 8Документ16 страниц1er Intento Parcial Matematicas Financiera Esc 8Comunidad FranciscanaОценок пока нет

- Atribuciones Del Sistema Nacional de Control NUEVOДокумент4 страницыAtribuciones Del Sistema Nacional de Control NUEVOyo_r_24100% (1)

- Politicas Contables-Estimaciones-ErroresДокумент8 страницPoliticas Contables-Estimaciones-Erroreselisazl03Оценок пока нет

- Nic 16 - Propiedad Planta y Equipo - EntregadoДокумент31 страницаNic 16 - Propiedad Planta y Equipo - Entregadojesica amayaОценок пока нет

- Cuestionario II Auditoria IДокумент12 страницCuestionario II Auditoria IRasier AmadorОценок пока нет

- 1er Trabajo Evaluación de Proyectos POLITECNICOДокумент28 страниц1er Trabajo Evaluación de Proyectos POLITECNICOSEBAS3698Оценок пока нет

- Resumen de Clase - DepreciaciónДокумент7 страницResumen de Clase - DepreciaciónAlejandro PerezОценок пока нет

- IPSA 12 INVENTARIOS MartesДокумент37 страницIPSA 12 INVENTARIOS MartesMaicol GuevaraОценок пока нет

- Modulo Ocho Contabilidad GubernamentalДокумент523 страницыModulo Ocho Contabilidad GubernamentalelizapilayponceОценок пока нет

- Practica de Costos Por Ordenes de TrabajoДокумент46 страницPractica de Costos Por Ordenes de TrabajoNelia CardenasОценок пока нет

- CG08 Lectura PDFДокумент18 страницCG08 Lectura PDFal120278Оценок пока нет

- MonografiaДокумент69 страницMonografiaSalvador NickОценок пока нет

- Tarea YairДокумент4 страницыTarea YairSalvador NickОценок пока нет

- Importancia de La Logística de Los Negocios en Cadenas de Suministros Altamente EfectivasДокумент8 страницImportancia de La Logística de Los Negocios en Cadenas de Suministros Altamente EfectivasSalvador NickОценок пока нет

- Creación de Un Ecosistema Del Talento Humano para La Empresa Magenta PTYДокумент6 страницCreación de Un Ecosistema Del Talento Humano para La Empresa Magenta PTYSalvador NickОценок пока нет

- Micro AnalisisДокумент270 страницMicro AnalisisSalvador NickОценок пока нет

- Presupuesto 1-08-2022Документ2 страницыPresupuesto 1-08-2022Salvador NickОценок пока нет

- Actividad N°1 - Unidad IIДокумент18 страницActividad N°1 - Unidad IISalvador NickОценок пока нет

- UntitledДокумент1 страницаUntitledSalvador NickОценок пока нет

- Ensayo de Código de Ética - v2Документ1 страницаEnsayo de Código de Ética - v2Salvador NickОценок пока нет

- Diseño de Estrategia RH - Estas ContratadoДокумент6 страницDiseño de Estrategia RH - Estas ContratadoSalvador NickОценок пока нет

- Definir Los Siguientes TérminosДокумент11 страницDefinir Los Siguientes TérminosSalvador NickОценок пока нет

- Plantilla Present Alargada UIP 2019 MAESTRIASДокумент3 страницыPlantilla Present Alargada UIP 2019 MAESTRIASSalvador NickОценок пока нет

- Actividad #2 - Unidad IДокумент8 страницActividad #2 - Unidad ISalvador NickОценок пока нет

- MonografiaДокумент69 страницMonografiaSalvador NickОценок пока нет

- Parcial - Magalys GunДокумент5 страницParcial - Magalys GunSalvador NickОценок пока нет

- Visa IncДокумент9 страницVisa IncSalvador NickОценок пока нет

- Ejercicio de Inversiones Volumen 1Документ7 страницEjercicio de Inversiones Volumen 1Salvador NickОценок пока нет

- Ejercicio de Inversiones Volumen 4Документ4 страницыEjercicio de Inversiones Volumen 4Salvador NickОценок пока нет

- Taller 1-AДокумент2 страницыTaller 1-ASalvador NickОценок пока нет

- Olga Cantillo, Vicepresidenta Ejecutiva y Gerente General de La Bolsa deДокумент5 страницOlga Cantillo, Vicepresidenta Ejecutiva y Gerente General de La Bolsa deSalvador NickОценок пока нет

- Análisis Del Libro Economia CircularДокумент7 страницAnálisis Del Libro Economia CircularSalvador NickОценок пока нет

- Parcial 2.2 (Nuevo)Документ2 страницыParcial 2.2 (Nuevo)Salvador NickОценок пока нет

- Caso Financiero - Atari y El Juego ET PDFДокумент2 страницыCaso Financiero - Atari y El Juego ET PDFSalvador NickОценок пока нет

- Parcial 2.2 (Nuevo)Документ2 страницыParcial 2.2 (Nuevo)Salvador NickОценок пока нет

- EXPERIENCIA DE APRENDIZAJE 02 CC - SS. 3°y4° 2021.Документ4 страницыEXPERIENCIA DE APRENDIZAJE 02 CC - SS. 3°y4° 2021.Charito Sánchez LozanoОценок пока нет

- Práctica 2 - Grace Valdeiglesias CarbajalДокумент9 страницPráctica 2 - Grace Valdeiglesias CarbajalGrace ValdeiglesiasОценок пока нет

- Quiénes Son Sujetos Obligados Al Pago Del IEMДокумент5 страницQuiénes Son Sujetos Obligados Al Pago Del IEMBert-Nol AruchОценок пока нет

- Tutorial de Contaplus EliteДокумент49 страницTutorial de Contaplus EliteAbel HerediaОценок пока нет

- 1R Examen Parcial Ingeniería Economica - 31.05.22Документ3 страницы1R Examen Parcial Ingeniería Economica - 31.05.22Ayme Brenda EstradaОценок пока нет

- De Burócratas A Gerentes Capitulo 3Документ35 страницDe Burócratas A Gerentes Capitulo 3asesorías SecopОценок пока нет

- Información Financiera Semana2Документ4 страницыInformación Financiera Semana2Nickol Seguil Esquivel100% (1)

- Operaciones y Manejo de Cuentas BancariasДокумент10 страницOperaciones y Manejo de Cuentas BancariasYordin FuentesОценок пока нет

- Trabajo de ObligacionesДокумент2 страницыTrabajo de ObligacionesPauloCesarRequenaDamazoОценок пока нет

- BantrabДокумент4 страницыBantrabLuis Fernando Calate CalateОценок пока нет

- Memoria Anual Banco Central 2013Документ144 страницыMemoria Anual Banco Central 2013Camila CárcamoОценок пока нет

- Renta Fija y Renta Variable PDFДокумент22 страницыRenta Fija y Renta Variable PDFandres cabrera100% (2)

- Reporte Diario Ingreso, Egresos y RequerimientosДокумент2 страницыReporte Diario Ingreso, Egresos y Requerimientosruthcita Portillo GonzalesОценок пока нет

- Normatividad Contable en El PeruДокумент9 страницNormatividad Contable en El PeruKatherine Revilla CubasОценок пока нет

- Documentos de Apoyo CanadaДокумент3 страницыDocumentos de Apoyo CanadaManuelОценок пока нет

- Resumen Codigo Organico Monetario y Finaciero. (Ecuador) Art-196-259Документ22 страницыResumen Codigo Organico Monetario y Finaciero. (Ecuador) Art-196-259Jose Andres Vidal25% (4)

- Practica CostosДокумент10 страницPractica CostosmaylizОценок пока нет

- Foro 4Документ29 страницForo 4CarlosSanchezОценок пока нет

- Instructivo de Alta RefaccionДокумент50 страницInstructivo de Alta RefaccionFabian GiulianelliОценок пока нет

- 1a. MatFinEsqДокумент12 страниц1a. MatFinEsqalexiОценок пока нет

- GarantiasДокумент4 страницыGarantiasDennzito Sergio RodriguezОценок пока нет

- El Secreto A VocesДокумент40 страницEl Secreto A VocesZara Paniagua SuarezОценок пока нет

- Libro DiarioДокумент3 страницыLibro DiarioBrenda ErazoОценок пока нет

- 2020 01 14 - 1Документ112 страниц2020 01 14 - 1ram_2222Оценок пока нет

- Actividad No. 4 Modulo 3 - 5Документ8 страницActividad No. 4 Modulo 3 - 5RaydirisОценок пока нет

- Semana 08Документ32 страницыSemana 08dimitri estrellaОценок пока нет

- Tema 1 21231Документ11 страницTema 1 21231Marcos Fernandez GuerreroОценок пока нет