Вам также может понравиться

- Realidad AumentadaДокумент124 страницыRealidad AumentadaIohana Rios RegalОценок пока нет

- Unidad I - Parte 2Документ87 страницUnidad I - Parte 2whuamanОценок пока нет

- Unidad III - IV PDFДокумент191 страницаUnidad III - IV PDFwhuamanОценок пока нет

- Unidad I - Parte 1Документ90 страницUnidad I - Parte 1whuamanОценок пока нет

- Mapas Conceptuales y Aprendizaje Significativo PDFДокумент13 страницMapas Conceptuales y Aprendizaje Significativo PDFenanonimatoОценок пока нет

- EVA1Документ9 страницEVA1erikalariosОценок пока нет

- Perú Tecnologías de Información y Comunicación en Las Empresas PDFДокумент120 страницPerú Tecnologías de Información y Comunicación en Las Empresas PDFwhuamanОценок пока нет

- Auditori AaaaaaamДокумент8 страницAuditori AaaaaaamShassy Palomino BravoОценок пока нет

- Renta FijaДокумент19 страницRenta FijawhuamanОценок пока нет

- Handbook Creative GBL Es PDFДокумент46 страницHandbook Creative GBL Es PDFBeatriz NuñezОценок пока нет

- Introduccion A Las Ciencias JuridicasДокумент84 страницыIntroduccion A Las Ciencias JuridicaswhuamanОценок пока нет

- Tecnología de La Información y Plataforma VirtualДокумент79 страницTecnología de La Información y Plataforma VirtualLucero E. RamosОценок пока нет

- Icono1404 PDFДокумент13 страницIcono1404 PDFwhuamanОценок пока нет

- Contabilidad Basica I ManualДокумент85 страницContabilidad Basica I ManualCaroline Niccole80% (5)

- Deontologia de La Profesion ContableДокумент75 страницDeontologia de La Profesion Contablerichard100% (1)

- 2°. La Auditoria y Su Diferencia Con Otras AuditoriasДокумент4 страницы2°. La Auditoria y Su Diferencia Con Otras AuditoriaswhuamanОценок пока нет

- NiasДокумент101 страницаNiasluisurielar50% (2)

- Ejemplo Bono 2Документ28 страницEjemplo Bono 2whuamanОценок пока нет

- Caso Com ExteriorДокумент8 страницCaso Com ExteriorwhuamanОценок пока нет

- Analisis de Riesgos en Proyectos de InversionДокумент6 страницAnalisis de Riesgos en Proyectos de InversionJose ContrerasОценок пока нет

- Renta Variable 1Документ35 страницRenta Variable 1whuamanОценок пока нет

- Leyes de Gob Reg y LocalДокумент48 страницLeyes de Gob Reg y LocalwhuamanОценок пока нет

- El Mercado de Derivados Financieros y Su Impacto en El Valor de Las Empresas en Mexico Fierros-Villanueva-Perla-AcelethДокумент102 страницыEl Mercado de Derivados Financieros y Su Impacto en El Valor de Las Empresas en Mexico Fierros-Villanueva-Perla-AcelethJuan David Martinez MuñozОценок пока нет

- Tarea Activos ExigiblesДокумент1 страницаTarea Activos ExigibleswhuamanОценок пока нет

- Peritaje Ii 1ra. SemanaДокумент12 страницPeritaje Ii 1ra. SemanaCarlos Felipe CorrochanoОценок пока нет

- Tarea Activos ExigiblesДокумент1 страницаTarea Activos ExigibleswhuamanОценок пока нет

- Caso Final Descarga PDFДокумент3 страницыCaso Final Descarga PDFtauriel0% (1)

- Activo Exigible BДокумент4 страницыActivo Exigible BwhuamanОценок пока нет

- Tarea Activos RealizablesДокумент1 страницаTarea Activos RealizableswhuamanОценок пока нет

- Peritaje Ii 1ra. SemanaДокумент12 страницPeritaje Ii 1ra. SemanaCarlos Felipe CorrochanoОценок пока нет

- Titulos de Credito EdsonДокумент55 страницTitulos de Credito EdsonVeronica MorenoОценок пока нет

- Acta de Compromiso de Acuerdo de Pago Raul PoliciaДокумент3 страницыActa de Compromiso de Acuerdo de Pago Raul PoliciagermanvargasvОценок пока нет

- Documento 8Документ5 страницDocumento 8Angelo FloresОценок пока нет

- Informe Sobre Su Trabajo Como PromotorДокумент11 страницInforme Sobre Su Trabajo Como PromotorJesus YanezОценок пока нет

- ValeraДокумент36 страницValeraDeyvit CantorОценок пока нет

- Evaluación de Diagnostico Competencia 23 Resuelve Problemas de CantidadДокумент7 страницEvaluación de Diagnostico Competencia 23 Resuelve Problemas de Cantidadmagaly laimito arteagaОценок пока нет

- Diapositiva de Presupuesto Publico Clase IIДокумент15 страницDiapositiva de Presupuesto Publico Clase IInelkОценок пока нет

- Finanzas Corporativas Tercer ExamenДокумент3 страницыFinanzas Corporativas Tercer Examenrooyssx3Оценок пока нет

- Extracto BancarioДокумент9 страницExtracto BancarioRuddy Mamani MendozaОценок пока нет

- Quiz 1 - Gerencia FinancieraДокумент4 страницыQuiz 1 - Gerencia FinancieraAnonymous 44czhRrim33% (3)

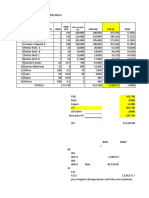

- XLSXДокумент27 страницXLSXmeordoОценок пока нет

- Interes Ingenieria EconomicaДокумент36 страницInteres Ingenieria EconomicaJonathan SuarezОценок пока нет

- DatacreditoДокумент2 страницыDatacreditoSara RestrepoОценок пока нет

- Estudio EconomicoДокумент16 страницEstudio EconomicoTany The-best100% (1)

- Problemario Ingeniería EconómicaДокумент6 страницProblemario Ingeniería EconómicaEdna Hernandez0% (1)

- Anualidades y AmortizacionesДокумент30 страницAnualidades y AmortizacionesPaulo Enrique Micha Quispe0% (1)

- Ejecución DinerariaДокумент29 страницEjecución DinerariaCarlos J. JarquínОценок пока нет

- EstampillaДокумент1 страницаEstampillaadrianaaОценок пока нет

- Excel FacturaДокумент18 страницExcel FacturaMICHAEL STEVEN SOLER GONZALEZОценок пока нет

- Unidad 2 Fase 3 Evproyecto y AnálisisДокумент12 страницUnidad 2 Fase 3 Evproyecto y AnálisisMiriamBolañosDiazОценок пока нет

- Producto Académico N1Документ4 страницыProducto Académico N1Gianpierre Ranilla Marquez100% (1)

- Trabajo Codigo TributarioДокумент27 страницTrabajo Codigo TributarioDianaZegarraОценок пока нет

- Interpretacion Del Test de Roberto y RositaДокумент5 страницInterpretacion Del Test de Roberto y RositaWilliam GonzálezОценок пока нет

- Actividad 4 Cristina OchoaДокумент11 страницActividad 4 Cristina OchoaCristina OchoaОценок пока нет

- Ciclo Contable de Entidad BancariaДокумент23 страницыCiclo Contable de Entidad BancariaFausto Rayo Montoya100% (1)

- Kia Sorento PDFДокумент5 страницKia Sorento PDFAudrey NamisОценок пока нет

- Guia 8Документ15 страницGuia 8Diana Paola Moque PuinОценок пока нет

- Carta A La SUNAT Con PrórrogaДокумент2 страницыCarta A La SUNAT Con PrórrogaSergio Martin Berrocal Adama75% (4)

- Trifoliar SUJETOДокумент2 страницыTrifoliar SUJETOluis fernando AsigОценок пока нет

- Análisis de La Ley Del IvaДокумент9 страницAnálisis de La Ley Del IvaJackie Maza100% (2)