Вам также может понравиться

- Convergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasОт EverandConvergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasОценок пока нет

- A EfectivoДокумент24 страницыA EfectivoVictor GomezОценок пока нет

- LL Capital ContableДокумент5 страницLL Capital ContableLuis Alfonso Magaña ramosОценок пока нет

- Plan de cuentas para sistemas contables 2024 - 9na ediciónОт EverandPlan de cuentas para sistemas contables 2024 - 9na ediciónОценок пока нет

- Dictamen InfonavitДокумент6 страницDictamen InfonavitVerónica RodríguezОценок пока нет

- Contabilidad Hoteler1Документ10 страницContabilidad Hoteler1greciaОценок пока нет

- Exposicion NIF B-10Документ13 страницExposicion NIF B-10Azucena PérezОценок пока нет

- Práctica 1 Matriz y SucursalesДокумент2 страницыPráctica 1 Matriz y SucursalesElizabeth De Jesus SantosОценок пока нет

- Cedula de Depreciaciones-1Документ4 страницыCedula de Depreciaciones-1Lizsa Gutierrez EspañaОценок пока нет

- Auditoría Capital Semana 11Документ10 страницAuditoría Capital Semana 11Mirna C. Mendez HernandezОценок пока нет

- Procedimientos de Auditoria Por El Sat - Equipo 5Документ8 страницProcedimientos de Auditoria Por El Sat - Equipo 5Dulce MuñozОценок пока нет

- Unidad I Auditoría FiscalДокумент31 страницаUnidad I Auditoría FiscalKarla Jiménez H.0% (1)

- Emisión Del Complemento de Pago y Sus UsosДокумент27 страницEmisión Del Complemento de Pago y Sus UsosMIGMОценок пока нет

- Rif, Memoria de EstadiaДокумент82 страницыRif, Memoria de EstadiaJose Vera Morales0% (1)

- Uniiiada2 Ejercicio 1 Nif B-1Документ2 страницыUniiiada2 Ejercicio 1 Nif B-1Vivi Bolio AyoraОценок пока нет

- L Cargos DiferidosДокумент12 страницL Cargos DiferidosFrancisco ArriagaОценок пока нет

- Mejoras A Las NIF 2020Документ41 страницаMejoras A Las NIF 2020Diana100% (2)

- Manual de Control Interno para El Manejo de de Inventario Año 2020Документ95 страницManual de Control Interno para El Manejo de de Inventario Año 2020rosa gutierrezОценок пока нет

- Saldo-A-favor-De Iva-Se Actualiza o No Cuando Se Acredita (2) GasparДокумент5 страницSaldo-A-favor-De Iva-Se Actualiza o No Cuando Se Acredita (2) GasparGaspar IxmatlahuaОценок пока нет

- Ejemplodelasolucindeunaprcticacontable PDFДокумент16 страницEjemplodelasolucindeunaprcticacontable PDFFrancisco Jimenez PalaciosОценок пока нет

- Artículo 31 CONST Y Elementos Imptos (Envió)Документ2 страницыArtículo 31 CONST Y Elementos Imptos (Envió)Rg100% (1)

- Cba Como Herramienta para La AdministraciónДокумент3 страницыCba Como Herramienta para La AdministraciónCristina Castro Romualdo100% (1)

- Practica 1 Contabilidad FinancieraДокумент7 страницPractica 1 Contabilidad FinancieraDiana LópezОценок пока нет

- Instituto Mexicano de Auditores Internos AДокумент2 страницыInstituto Mexicano de Auditores Internos AdeliaailedОценок пока нет

- Caso Guillermo Navallez DatosДокумент4 страницыCaso Guillermo Navallez DatosGabiОценок пока нет

- Caso Práctico de La Ley Del Impuesto Al Valor Agregad Personas MoralesДокумент1 страницаCaso Práctico de La Ley Del Impuesto Al Valor Agregad Personas MoralesFlavix WoodОценок пока нет

- Medios de Defensa FiscalДокумент8 страницMedios de Defensa FiscalJesusSantos100% (1)

- Formato Control de Conciliacion BancariaДокумент1 страницаFormato Control de Conciliacion BancariaJorge NovoaОценок пока нет

- Importancia de Las ConfirmacionesДокумент16 страницImportancia de Las ConfirmacionesvictorОценок пока нет

- Cuadro Comparativo Normas Internacionales y NacionalesДокумент5 страницCuadro Comparativo Normas Internacionales y NacionalesJeferson DelgadoОценок пока нет

- AutoTransporte 2013Документ27 страницAutoTransporte 2013Mary Hdez AbricaОценок пока нет

- Depreciacion Legis FiscalДокумент15 страницDepreciacion Legis FiscalGonzalez Coca Fernando JacobОценок пока нет

- Delfina Cruz Hernandez - Determinación Del Credito Fiscal - CorectoДокумент3 страницыDelfina Cruz Hernandez - Determinación Del Credito Fiscal - CorectoDelfinaОценок пока нет

- Dictamen FinancieroДокумент43 страницыDictamen FinancieroHernan JesusОценок пока нет

- TAREA 2 Cedula - SumariaДокумент7 страницTAREA 2 Cedula - SumariaRafael Rodriguez Rosado0% (1)

- KK Pasivo ContingenteДокумент4 страницыKK Pasivo ContingenteAraceli AvellanedaОценок пока нет

- 4.2 Pagos ProvisionalesДокумент12 страниц4.2 Pagos ProvisionalesSagiОценок пока нет

- Unidad II Constitución y Apertura de SociedadesДокумент15 страницUnidad II Constitución y Apertura de SociedadesBeatriz Ramírez DíazОценок пока нет

- Guia Contabilizadora ContaДокумент21 страницаGuia Contabilizadora ContaAnyi GarciaОценок пока нет

- Oficio de ReducciónДокумент2 страницыOficio de ReducciónAnyi MarcosОценок пока нет

- Requerimiento de Informacion AUSTROGASДокумент5 страницRequerimiento de Informacion AUSTROGASmaferjosОценок пока нет

- Contabilidad PARCIAL IV Sep-Dic 2020 ContestadoДокумент4 страницыContabilidad PARCIAL IV Sep-Dic 2020 ContestadoAndres EspinozaОценок пока нет

- Políticas Contables de Muebles MymДокумент7 страницPolíticas Contables de Muebles Mymmariajosealvaradop00Оценок пока нет

- Estados Financieros Corporacion Fabril S A COFASAДокумент31 страницаEstados Financieros Corporacion Fabril S A COFASAjhoselinОценок пока нет

- Boletin 3080Документ2 страницыBoletin 3080brendaОценок пока нет

- Cuestionario de Aprendizaje Unidad IVДокумент1 страницаCuestionario de Aprendizaje Unidad IVJøseph HumbertОценок пока нет

- Impuestos DiferidosДокумент2 страницыImpuestos DiferidoseugeniadgzОценок пока нет

- Carta de GerenciaДокумент3 страницыCarta de GerenciaLuis Fernández Baca Oré100% (1)

- Tratamiento Fiscal para ConstructorasДокумент150 страницTratamiento Fiscal para ConstructorasJose AvilesОценок пока нет

- Gasolineras Tratamiento Fiscal Integral Isr, Iva, Ieps 25 Agosto 2021-1Документ115 страницGasolineras Tratamiento Fiscal Integral Isr, Iva, Ieps 25 Agosto 2021-1ALFREDO ROBLES CLEMENTEОценок пока нет

- Ejercicios de Conciliaciones BancariasДокумент5 страницEjercicios de Conciliaciones BancariasTimothy RodriguezОценок пока нет

- REEMBOLSOДокумент12 страницREEMBOLSOAlexis RodríguezОценок пока нет

- Reduccion de CapitalДокумент1 страницаReduccion de CapitalRicardo Antonio Lopez NavarreteОценок пока нет

- Practica IntegralIVA-Registros ContablesДокумент2 страницыPractica IntegralIVA-Registros ContablesMARLON CALLADOОценок пока нет

- Ejemplo de AUDITORÍA FINANCIERAДокумент6 страницEjemplo de AUDITORÍA FINANCIERAGénesis HormazaОценок пока нет

- Diagrama de Flujo Contable Electronico o ComputarizadoДокумент1 страницаDiagrama de Flujo Contable Electronico o ComputarizadoAlberto PerezОценок пока нет

- Informe SellosДокумент1 страницаInforme SellospedroОценок пока нет

- Consolidación de Estados FinancierosДокумент22 страницыConsolidación de Estados FinancierosRonald SaavedraОценок пока нет

- Presentacion CFFДокумент24 страницыPresentacion CFFsara rubioОценок пока нет

- Lógica 2015-2Документ71 страницаLógica 2015-2Angel Sergio Perez Castillo100% (1)

- Exam - Diag 1Документ3 страницыExam - Diag 1AdanLizarragaОценок пока нет

- Impuestos PFДокумент12 страницImpuestos PFAdanLizarragaОценок пока нет

- Sistema de Costos Por ProcesoДокумент14 страницSistema de Costos Por ProcesoJavier Jr Vázquez100% (1)

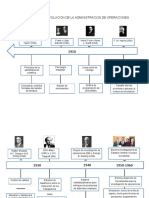

- Linea Del Tiempo de Evolucion de La AdmiДокумент4 страницыLinea Del Tiempo de Evolucion de La AdmiVictor LaraОценок пока нет

- DEFINICIÓN Y CLASIFICACIÓN DE PRESUPUESTO - Act.1Документ5 страницDEFINICIÓN Y CLASIFICACIÓN DE PRESUPUESTO - Act.1AdanLizarragaОценок пока нет

- Reglas BasicasДокумент11 страницReglas BasicasAdanLizarragaОценок пока нет

- Integrantes de EquipoДокумент1 страницаIntegrantes de EquipoAdanLizarragaОценок пока нет

- Proyectodeinversin 140829085823 Phpapp01Документ25 страницProyectodeinversin 140829085823 Phpapp01AdanLizarragaОценок пока нет

- Libro Administración Estratégica 2018 Aplicar en ClasesДокумент99 страницLibro Administración Estratégica 2018 Aplicar en ClasesJesus Muñoz BalamОценок пока нет

- Evaluacion OTE4 NTQДокумент1 страницаEvaluacion OTE4 NTQAdanLizarragaОценок пока нет

- 6-1 Analizar y ComentarДокумент4 страницы6-1 Analizar y ComentarAdanLizarragaОценок пока нет

- Administración Estratégica y Sus ElementosДокумент2 страницыAdministración Estratégica y Sus ElementosAdanLizarragaОценок пока нет

- Creación y Organización de Una EmpresaДокумент28 страницCreación y Organización de Una EmpresaAdanLizarragaОценок пока нет

- Unidad 6 METODO DE TENDENCIAДокумент15 страницUnidad 6 METODO DE TENDENCIAAdanLizarragaОценок пока нет

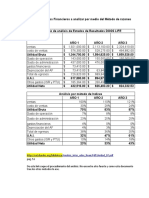

- Análisis de Las FASB 52Документ6 страницAnálisis de Las FASB 52AdanLizarragaОценок пока нет

- Marco Legal. IntroduccionДокумент35 страницMarco Legal. IntroduccionAlberto CastroОценок пока нет

- Método de TendenciasДокумент3 страницыMétodo de TendenciasAdanLizarragaОценок пока нет

- Unidad 6 Método de Indices e HistoricoДокумент11 страницUnidad 6 Método de Indices e HistoricoAdanLizarragaОценок пока нет

- Análisis de Las FASB 52Документ6 страницAnálisis de Las FASB 52AdanLizarragaОценок пока нет

- Software de ContabilidadДокумент4 страницыSoftware de ContabilidadAdanLizarragaОценок пока нет

- Investigación Nomipaq PDFДокумент6 страницInvestigación Nomipaq PDFAdanLizarragaОценок пока нет

- Software de ContabilidadДокумент4 страницыSoftware de ContabilidadAdanLizarragaОценок пока нет

- Análisis de Las FASB 52Документ6 страницAnálisis de Las FASB 52AdanLizarragaОценок пока нет

- Unidad 7-7.1-CrisisДокумент3 страницыUnidad 7-7.1-CrisisAdanLizarragaОценок пока нет

- Elementos Del ImpuestoДокумент2 страницыElementos Del ImpuestoAdanLizarragaОценок пока нет

- 4.1 El Ambiente de La Mercadotecnia Global 9-OCT-18Документ1 страница4.1 El Ambiente de La Mercadotecnia Global 9-OCT-18AdanLizarragaОценок пока нет

- 1.4 Funciones Del EjecutivoДокумент2 страницы1.4 Funciones Del EjecutivoAdanLizarraga100% (5)

- EJG-Tabla Comparativa Impuestos Ceros, Exentos y MasДокумент5 страницEJG-Tabla Comparativa Impuestos Ceros, Exentos y MasAdanLizarragaОценок пока нет

- CUADROS DIFERENTES SEGUROS ResueltoДокумент3 страницыCUADROS DIFERENTES SEGUROS ResueltoAdanLizarragaОценок пока нет

- FEP1585 fv09006913580002100000288Документ1 страницаFEP1585 fv09006913580002100000288Aprendiz Administrativo ProceavesОценок пока нет

- UntitledДокумент50 страницUntitledJorge RuizОценок пока нет

- Relación de Anexos #Ubicación Nombre Nro: Rel-AnexДокумент9 страницRelación de Anexos #Ubicación Nombre Nro: Rel-AnexKatherine DelgadoОценок пока нет

- Balance PersonalДокумент2 страницыBalance Personalraul jose anez jaraОценок пока нет

- Foro Temático Comercio Internacional - Pablo Palpa HДокумент9 страницForo Temático Comercio Internacional - Pablo Palpa HLuis Andre Soto BalsecaОценок пока нет

- Informe Dic 20 - Yulisa Arriaga RiosДокумент18 страницInforme Dic 20 - Yulisa Arriaga RiosJeremy AlfaroОценок пока нет

- 7 DesperdiciosДокумент34 страницы7 DesperdiciosCristina Pilar Damian EspinozaОценок пока нет

- Ticket de Compra Estafeta SC78D011875 2022-11-03Документ2 страницыTicket de Compra Estafeta SC78D011875 2022-11-03Pogo InsistesaiОценок пока нет

- 2 Compra de DotacionesДокумент5 страниц2 Compra de Dotacionesjaqueline hernandezОценок пока нет

- Ejercicio Auditoria Completa-Agosto 22 Empresa: Fecha Hecha Por: Revisada Por: Al 31 de Diciembre de 2021 Área Del Estado de Situación FinancieraДокумент30 страницEjercicio Auditoria Completa-Agosto 22 Empresa: Fecha Hecha Por: Revisada Por: Al 31 de Diciembre de 2021 Área Del Estado de Situación FinancieraJenny MontenegroОценок пока нет

- MATRIZ CONTABLE (5) (Recuperado Automáticamente)Документ498 страницMATRIZ CONTABLE (5) (Recuperado Automáticamente)irmarysОценок пока нет

- CF Rapisarda - 2021 2C - Guía de Ejercicios - Parte 1Документ38 страницCF Rapisarda - 2021 2C - Guía de Ejercicios - Parte 1Lucas De FrancescoОценок пока нет

- Lista de Chequeo Comprobantes SIIGOДокумент3 страницыLista de Chequeo Comprobantes SIIGOshirly guerreroОценок пока нет

- Backus Finanzas FinalДокумент46 страницBackus Finanzas Finaledgar aguilar chavarriОценок пока нет

- TURISMOДокумент354 страницыTURISMOSamuel HilariОценок пока нет

- Actividad 1 SenaДокумент2 страницыActividad 1 SenaYuritza VillaОценок пока нет

- 5 Sesión C.D.-O.L.-320-217Документ45 страниц5 Sesión C.D.-O.L.-320-217walter vilchezОценок пока нет

- Mister Inkas Hotel Inn Exclusive PalaceДокумент15 страницMister Inkas Hotel Inn Exclusive Palacegandhi111Оценок пока нет

- Hotel Villa VerdeДокумент16 страницHotel Villa VerdejennyОценок пока нет

- Nombre: Y? FC : R-NKJ™) 5.265-7Документ12 страницNombre: Y? FC : R-NKJ™) 5.265-7Yorvick RodriguezОценок пока нет

- Ejercicio de Conciliación Bancaria 1Документ1 страницаEjercicio de Conciliación Bancaria 1Moraima Josefina Sánchez SarmientoОценок пока нет

- ANALÍTICO Catalogo de Cuentas PDFДокумент1 страницаANALÍTICO Catalogo de Cuentas PDFIsrael GonzalezОценок пока нет

- Taller de Incoterms 3Документ5 страницTaller de Incoterms 3Oscar RuizОценок пока нет

- Unidad 4 Gestión de Inventario PeriódicoДокумент36 страницUnidad 4 Gestión de Inventario PeriódicofernandoОценок пока нет

- Ejercicios Con Materiales DirectosДокумент3 страницыEjercicios Con Materiales DirectosKaren Polo100% (2)

- PDF Doc E001 7810409022125Документ1 страницаPDF Doc E001 7810409022125Luy Izaguirre Paul AnthonyОценок пока нет

- Ejercicio 21 Conciliacio N BancariaДокумент8 страницEjercicio 21 Conciliacio N BancariaMatias RussoОценок пока нет

- Estadocuenta 90188926 (202311)Документ259 страницEstadocuenta 90188926 (202311)Violeta Jiménez GuerreroОценок пока нет

- Archivo Conciliaciones Bancarias Carolina Perez RodriguezДокумент17 страницArchivo Conciliaciones Bancarias Carolina Perez RodriguezCarolina RodríguezОценок пока нет

- R.U.C. #20348735692: Panificadora Bimbo Del Perú S.AДокумент1 страницаR.U.C. #20348735692: Panificadora Bimbo Del Perú S.AALEYDA LORENAОценок пока нет