Вам также может понравиться

- Equipo6 Proyecto Empresarial FUCOДокумент37 страницEquipo6 Proyecto Empresarial FUCOGabriela BermudesОценок пока нет

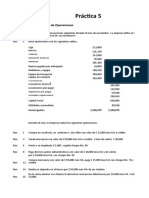

- Practica5registrodeoperaciones Rodríguez Aguilar RicardoДокумент10 страницPractica5registrodeoperaciones Rodríguez Aguilar Ricardoricardo rodriguez100% (1)

- Practica - 2 - 3 - 4 - y - Balanzas de ComprobacionДокумент33 страницыPractica - 2 - 3 - 4 - y - Balanzas de Comprobacionjose chaveroОценок пока нет

- Unidad 4. Act 2. Practica 2 Registro de Operaciones Sin IvaДокумент5 страницUnidad 4. Act 2. Practica 2 Registro de Operaciones Sin IvaLizbetОценок пока нет

- Práctica 4 Método de Inventarios Perpetuos (Con IVA)Документ11 страницPráctica 4 Método de Inventarios Perpetuos (Con IVA)Gabriela BermudesОценок пока нет

- Practica 3-4 Ana Raquel Barron MilianДокумент27 страницPractica 3-4 Ana Raquel Barron MilianRaquelMiliánОценок пока нет

- Unidad 4 Act 4 Práctica 5 Registro de Operaciones y Balanza Equipo 5Документ8 страницUnidad 4 Act 4 Práctica 5 Registro de Operaciones y Balanza Equipo 5LizbetОценок пока нет

- Empresa X, S.A. de C.V.: Balanza de Comprobación y Estados FinancierosДокумент43 страницыEmpresa X, S.A. de C.V.: Balanza de Comprobación y Estados FinancierosLorena Oliver100% (1)

- U2 Practica 1 Estados FinancierosДокумент9 страницU2 Practica 1 Estados FinancierosVero AngelesОценок пока нет

- Recurso. Practica 2Документ8 страницRecurso. Practica 2angel100% (1)

- Práctica 5: Registro de OperacionesДокумент17 страницPráctica 5: Registro de Operacionesalejandra100% (1)

- Ejercicio No 6 Calculo de La Deduccion de InversionesДокумент1 страницаEjercicio No 6 Calculo de La Deduccion de InversionesDavid Martinez0% (3)

- Práctica 4Документ6 страницPráctica 4alejandra100% (1)

- Unidad 4. Act 3. Prácticas No. 3 y 4 Registro de InventariosДокумент8 страницUnidad 4. Act 3. Prácticas No. 3 y 4 Registro de InventariosLizbetОценок пока нет

- Segunda Actividad de Aprendizaje Unidad 4Документ6 страницSegunda Actividad de Aprendizaje Unidad 4Tla CuiloОценок пока нет

- Sustitución Unidad 2 Práctica 1Документ7 страницSustitución Unidad 2 Práctica 1Sergio GonzalezОценок пока нет

- Práctica No. 3 y 4 Registro de InventariosДокумент12 страницPráctica No. 3 y 4 Registro de InventariosBetty JC CОценок пока нет

- Arebollo - Practica 3 y 4. Registro de InventariosДокумент12 страницArebollo - Practica 3 y 4. Registro de InventariosAurea RebolloОценок пока нет

- Lgarduño Practica5Документ13 страницLgarduño Practica5Herz von León100% (2)

- SERGIO LOPEZ MARTINEZ Actividad de Aprendizaje 1. Obligatoria "1 de 2"Документ6 страницSERGIO LOPEZ MARTINEZ Actividad de Aprendizaje 1. Obligatoria "1 de 2"Sergio MartinezОценок пока нет

- Cruz - Tapia - Edgar - Practica 5 Registro de OperacionesДокумент12 страницCruz - Tapia - Edgar - Practica 5 Registro de Operacionesedgar100% (1)

- Memocapacita 1Документ4 страницыMemocapacita 1Jesus Armenta LopezОценок пока нет

- Estados financieros El Baúl de mi AbuelitaДокумент5 страницEstados financieros El Baúl de mi AbuelitaSamuel Espinoza Escamilla100% (1)

- Cruz Tapia Edgar Practica 4 Inventarios Perpetuos Con IVAДокумент7 страницCruz Tapia Edgar Practica 4 Inventarios Perpetuos Con IVAedgarОценок пока нет

- MBCRUZ Practica 3 Inventarios PerpetuosДокумент10 страницMBCRUZ Practica 3 Inventarios PerpetuosJess Frag100% (1)

- Proyecto Empresarial Fundamentos de ContabilidadДокумент13 страницProyecto Empresarial Fundamentos de ContabilidadRicardoYeshua22% (9)

- Proyecto ResueltoДокумент42 страницыProyecto ResueltoMario Dumm100% (1)

- Cruz - Tapia - Edgar - Practica 2 Registro de Operaciones Sin IVAДокумент9 страницCruz - Tapia - Edgar - Practica 2 Registro de Operaciones Sin IVAedgar100% (1)

- Cruz Tapia Edgar Practica 3 Inventarios PerpetuosДокумент11 страницCruz Tapia Edgar Practica 3 Inventarios Perpetuosedgar100% (3)

- 4.4 Práctica 5. Registro de Operaciones en Diario, Mayor y Balanza de ComprobaciónДокумент17 страниц4.4 Práctica 5. Registro de Operaciones en Diario, Mayor y Balanza de ComprobaciónoldhtsОценок пока нет

- Práctica 3 FUCON 2DA VUELTAДокумент22 страницыPráctica 3 FUCON 2DA VUELTAjose chaveroОценок пока нет

- Recurso. Practica n.2Документ8 страницRecurso. Practica n.2Luis HernándezОценок пока нет

- Caso Práctico 2Документ2 страницыCaso Práctico 2Paola RОценок пока нет

- MBCRUZ Practica 4 Inventarios Perpetuos Con IVAДокумент13 страницMBCRUZ Practica 4 Inventarios Perpetuos Con IVABelen Kmpanita75% (4)

- Marco Legal de Entrada y Salida de MercancíasДокумент9 страницMarco Legal de Entrada y Salida de Mercancíasjavier100% (1)

- Modos de producción: capitalismo y socialismoДокумент5 страницModos de producción: capitalismo y socialismoGuadalupe SantiagoОценок пока нет

- Proyecto EmpresarialДокумент44 страницыProyecto EmpresarialRodrigoVelázquez100% (5)

- Actividad 3. "Mi Modelo Sobre El Ambiente de La Mercadotecnia".1CX73 - Fragoso - Ramón.Документ6 страницActividad 3. "Mi Modelo Sobre El Ambiente de La Mercadotecnia".1CX73 - Fragoso - Ramón.Jess FragОценок пока нет

- Informe EDA1Документ4 страницыInforme EDA1AarOn HernandezОценок пока нет

- MBCRUZ Practica 3 Inventarios PerpetuosДокумент16 страницMBCRUZ Practica 3 Inventarios PerpetuosBelen Kmpanita50% (12)

- CuentasCobrarActividad8Документ18 страницCuentasCobrarActividad8lizbethОценок пока нет

- EquipoBernal Llona Maya Trejo Act1U2 Análisis SubsistemasДокумент9 страницEquipoBernal Llona Maya Trejo Act1U2 Análisis SubsistemasmiguelОценок пока нет

- Estudio de Caso 3Документ8 страницEstudio de Caso 3Vero De Valverde Toto0% (1)

- Cuál Es El Carácter y Papel Que Se Le Atribuye Popularmente A La Actividad y Ciencia EconómicaДокумент1 страницаCuál Es El Carácter y Papel Que Se Le Atribuye Popularmente A La Actividad y Ciencia EconómicaGiioLunaОценок пока нет

- Contabilidad Ii. Actividad 5. ConciliacionДокумент2 страницыContabilidad Ii. Actividad 5. ConciliacionEricka NavaОценок пока нет

- SERGIO LOPEZ MARTINEZ "Actividad 3 Sesión 3Документ5 страницSERGIO LOPEZ MARTINEZ "Actividad 3 Sesión 3Sergio Martinez100% (1)

- Practica 2Документ10 страницPractica 2Juan Carlos Alderete Peralta100% (2)

- Unidad 3. Actividad 3. Nuestra Exposición Virtual Sobre La Primera "P" de La Mezcla de La Mercadotecnia.Документ13 страницUnidad 3. Actividad 3. Nuestra Exposición Virtual Sobre La Primera "P" de La Mezcla de La Mercadotecnia.Emanuel Galicia PalominoОценок пока нет

- Conocer Los Diferentes Puntos de Vista Sobre El Grado de Participación de Los Inversionistas en MéxicoДокумент1 страницаConocer Los Diferentes Puntos de Vista Sobre El Grado de Participación de Los Inversionistas en MéxicoJose RamirezОценок пока нет

- Practica 1. Estados Financieros García Guerrero LeticiaДокумент7 страницPractica 1. Estados Financieros García Guerrero LeticiaLeticia GarciaОценок пока нет

- Practica 1. Estados FinancierosДокумент5 страницPractica 1. Estados FinancierosLuis HernándezОценок пока нет

- Actividad - 12 Metodos de ValuacionДокумент23 страницыActividad - 12 Metodos de ValuacionomarОценок пока нет

- Problema RelojДокумент1 страницаProblema RelojR Andruel Frías Aguilar100% (1)

- Boletin Viajes Mundiales S.AДокумент8 страницBoletin Viajes Mundiales S.ADhamper Dhe AngkОценок пока нет

- Practica 1 - La TexanaДокумент8 страницPractica 1 - La TexanadarthleonardОценок пока нет

- Contabilidad Financiera - Evidenia 2.2Документ54 страницыContabilidad Financiera - Evidenia 2.2JostynОценок пока нет

- Conciliacion Bancaria Ej 5Документ4 страницыConciliacion Bancaria Ej 5Jose Miguel ViorneryОценок пока нет

- Pia CasosДокумент74 страницыPia CasosNallely Puente ObregonОценок пока нет

- Lab. Practico-ContabilidadДокумент3 страницыLab. Practico-ContabilidadDanna Lopez MtzОценок пока нет

- Balanza de comprobación con movimientosДокумент24 страницыBalanza de comprobación con movimientosLúar MújicaОценок пока нет

- Carta A Lso AccionistasДокумент8 страницCarta A Lso AccionistasNicoleОценок пока нет

- Factura de Venta #FVFE-4Документ1 страницаFactura de Venta #FVFE-4GIANT INTEGRAL CONSULTING S.A.S.Оценок пока нет

- Estructura Organizacional de BimboДокумент26 страницEstructura Organizacional de BimboLuisiñho Coba33% (3)

- Presentación Dictamen Revisor Fiscal 2021Документ53 страницыPresentación Dictamen Revisor Fiscal 2021Sandra PatinoОценок пока нет

- Monografia de Contabilidad Completa en ExcelДокумент58 страницMonografia de Contabilidad Completa en Excelelvisreymundez100% (2)

- Caso SCSДокумент12 страницCaso SCSdaniela100% (1)

- Tarea Virtual No 1Документ3 страницыTarea Virtual No 1KIARA NAVARROОценок пока нет

- Ficha El Papel de La Contabilidad Ante La Actual Realidad EconómicaДокумент2 страницыFicha El Papel de La Contabilidad Ante La Actual Realidad Económicaluis alfonsoОценок пока нет

- Ensayo Teoria Contable2Документ7 страницEnsayo Teoria Contable2Juan Carlos MosqueraОценок пока нет

- Metodo Calpa V - 4Документ33 страницыMetodo Calpa V - 4Andrea Raqui50% (2)

- Procesos ContablesДокумент9 страницProcesos ContablesEle CPОценок пока нет

- Actividad N 2 - ContabilidadДокумент8 страницActividad N 2 - Contabilidadyiseth95% (21)

- ACTIVIDAD Modulo 2Документ6 страницACTIVIDAD Modulo 2Buenos NetОценок пока нет

- Modelo de Un Plan de AuditoriaДокумент3 страницыModelo de Un Plan de AuditoriaalexaОценок пока нет

- Balance TutorДокумент3 страницыBalance TutorTrisha ReyesОценок пока нет

- FOL01 TareaДокумент9 страницFOL01 TareaVanessa Santos CarrascoОценок пока нет

- TareaДокумент7 страницTareaLuis Manuel Encarnación Frias100% (1)

- Dip-Tri - 004 Auditoria Tributaria Informe Tributario Complementario PDFДокумент84 страницыDip-Tri - 004 Auditoria Tributaria Informe Tributario Complementario PDFVlady RiosОценок пока нет

- Manual de Auditoria para (Opdf)Документ87 страницManual de Auditoria para (Opdf)Santos AndinoОценок пока нет

- Resumen Teórico Costos y Presupuesto UNABДокумент8 страницResumen Teórico Costos y Presupuesto UNABAldo SandovalОценок пока нет

- Upap Carrera de Grado Presencial Ciencias Contables BrochureДокумент5 страницUpap Carrera de Grado Presencial Ciencias Contables BrochureRuth CenturionОценок пока нет

- EJE 4 AUDITORIAadasdasdasdДокумент8 страницEJE 4 AUDITORIAadasdasdasdKevin RicoОценок пока нет

- PUC - Plan Único de CuentasДокумент5 страницPUC - Plan Único de CuentasCamila Cortes0% (1)

- Nif A-6Документ24 страницыNif A-6Cesar NevarezОценок пока нет

- Glosario Analisis FinancieroДокумент2 страницыGlosario Analisis FinancieroJavier Deavila CastillaОценок пока нет

- Delivery Cio So 1Документ26 страницDelivery Cio So 1Lilian Lucy Tangara ChávezОценок пока нет

- Ejercicios de ContaДокумент23 страницыEjercicios de ContaGeraldo Gonzalez50% (2)

- Gestion de Activos FisicosДокумент13 страницGestion de Activos FisicosNestor Rodrigo Sanchez GainzaОценок пока нет

- FORMULACION DE LOS ESTADOS FINANCIEROS - Unlocked PDFДокумент7 страницFORMULACION DE LOS ESTADOS FINANCIEROS - Unlocked PDFNallely Mendoza100% (1)

- Libro de Gabinete Auditoria FinancieraДокумент41 страницаLibro de Gabinete Auditoria FinancieraLucia Solis Rivera100% (1)