Вам также может понравиться

- Nic 17Документ41 страницаNic 17Cristian J BarrientosОценок пока нет

- Articulo Contabilidad AmbientalДокумент12 страницArticulo Contabilidad AmbientalCesar MateoОценок пока нет

- Determinacion de Ventas Omitidas Tributación.Документ10 страницDeterminacion de Ventas Omitidas Tributación.keferОценок пока нет

- Sentencia de Vista Marita CoronadoДокумент8 страницSentencia de Vista Marita CoronadoDieter Bezold100% (1)

- Caso Practico El Deportista Pago CuentaДокумент2 страницыCaso Practico El Deportista Pago CuentaAndres GumaroОценок пока нет

- Caso Practico Personas Nataurales (FV Nro 691 - Renta de Primera, Segunda, Cuarta y Quinta Categoría)Документ19 страницCaso Practico Personas Nataurales (FV Nro 691 - Renta de Primera, Segunda, Cuarta y Quinta Categoría)JesúsDavidIzquierdoDíazОценок пока нет

- Cierre Tributario 2022 y Planeamiento Tributario 2023 31.10.2022vf 07 Ouu7j4Документ71 страницаCierre Tributario 2022 y Planeamiento Tributario 2023 31.10.2022vf 07 Ouu7j4jose luis alva sanchezОценок пока нет

- SOLICITO para PracticasДокумент2 страницыSOLICITO para PracticasAnonymous vaOTDTwTОценок пока нет

- Control de Lectura NIC8Документ3 страницыControl de Lectura NIC8lazovzОценок пока нет

- Caso Practico Integral de Auditoria TributariaДокумент40 страницCaso Practico Integral de Auditoria TributariaYashira Zire Huacani VargasОценок пока нет

- Caso Practico Regimenes Tributarios y Pagos A Cuenta Impuesto A La RentaДокумент10 страницCaso Practico Regimenes Tributarios y Pagos A Cuenta Impuesto A La RentaquiriamОценок пока нет

- Sistema Nacional de Tesoreria y Finanzas PublicasДокумент4 страницыSistema Nacional de Tesoreria y Finanzas PublicasJuan Manuel Chalco RiosОценок пока нет

- Modifican Las Normas Generales de Control Gubernamental y AP Resolucion N 198 2019 CR 1784893 1Документ3 страницыModifican Las Normas Generales de Control Gubernamental y AP Resolucion N 198 2019 CR 1784893 1Edgar Enrique Vilca RomeroОценок пока нет

- Semana 3 NIC 16 Propiedad, Planta y EquipoДокумент7 страницSemana 3 NIC 16 Propiedad, Planta y EquipoDavid CordovaОценок пока нет

- Resumen de La TesisДокумент9 страницResumen de La TesisTeofilo TapiaОценок пока нет

- Fundamentos de La ContabilidadДокумент45 страницFundamentos de La Contabilidadchofis389Оценок пока нет

- Resumen de Renta de Cuarta CategoriaДокумент3 страницыResumen de Renta de Cuarta CategoriaIvonne AlexandraОценок пока нет

- Aplicación Práctica Renta Tercera CategoriaДокумент2 страницыAplicación Práctica Renta Tercera CategoriaRosa Garcia GamarraОценок пока нет

- Caso Practico PlanillaДокумент4 страницыCaso Practico Planillaeduen100% (1)

- Casos Presuncion RemuneracionДокумент3 страницыCasos Presuncion RemuneracionElicita Llanos CruzadoОценок пока нет

- Niff 16Документ5 страницNiff 16Ruiz Navarrete EstefaniaОценок пока нет

- Concliacion Bancaria ItfДокумент5 страницConcliacion Bancaria ItfVicente Orbegoso RodriguezОценок пока нет

- Casa Particulares y Centros EducativosДокумент4 страницыCasa Particulares y Centros EducativosKelvin RamirezОценок пока нет

- Informe de Practicas-GrtДокумент96 страницInforme de Practicas-GrtDiego Gabriel Calderón PintoОценок пока нет

- Conta Bili DadДокумент79 страницConta Bili DadLuis LazoОценок пока нет

- El Impuesto Predial OptimoДокумент41 страницаEl Impuesto Predial OptimoLA_BuhrОценок пока нет

- Resumen Nic 8Документ4 страницыResumen Nic 8shirley villonОценок пока нет

- Informe Pericial Contable Ana RivasДокумент16 страницInforme Pericial Contable Ana Rivasana vanessaОценок пока нет

- Tema.7. Obligacion - TributariaДокумент40 страницTema.7. Obligacion - TributariaCarlos Huillca100% (1)

- Cálculo de Intereses Por CTS No Depositada - Casos Prácticos PDFДокумент2 страницыCálculo de Intereses Por CTS No Depositada - Casos Prácticos PDFJulio Cesar Málaga ApazaОценок пока нет

- Sílabo Estados Financieros (100000CF21) 2023 - Ciclo 1 MarzoДокумент6 страницSílabo Estados Financieros (100000CF21) 2023 - Ciclo 1 MarzoMartha LisbethОценок пока нет

- Examen Parcial - Infor - Chacon - ConcarДокумент14 страницExamen Parcial - Infor - Chacon - ConcarROSA CHACON SERNAQUEОценок пока нет

- Práctica CalificadaДокумент1 страницаPráctica CalificadaCarlos Huaman FloresОценок пока нет

- Sector AgrarioДокумент17 страницSector AgrarioabrahancitosОценок пока нет

- Caso Practico 2Документ3 страницыCaso Practico 2Luis Miguel La Torre UbillusОценок пока нет

- Caso Practico AlcabalaДокумент11 страницCaso Practico AlcabalaJose HuaricalloОценок пока нет

- NaguДокумент2 страницыNaguSoledad Tapia HuertasОценок пока нет

- Detracciones Percepciones RetencionesДокумент48 страницDetracciones Percepciones RetencionesMartín López100% (1)

- CASO #01 MonografiaДокумент3 страницыCASO #01 MonografiaNelson Condori ColqueОценок пока нет

- 2018-102069 - Sexto TrabajoДокумент8 страниц2018-102069 - Sexto TrabajoStephany Daysi Torres GarciaОценок пока нет

- Tema 1 - Rus y Rer PDFДокумент22 страницыTema 1 - Rus y Rer PDFLizz VallejoОценок пока нет

- Dictamen Opinión Adversa, Juego Completo de Estados FinancierosДокумент2 страницыDictamen Opinión Adversa, Juego Completo de Estados FinancierosAngel MarioОценок пока нет

- Carta de Garantia DrywallДокумент1 страницаCarta de Garantia DrywallleslyОценок пока нет

- Contraloría General de La República Del PerúДокумент15 страницContraloría General de La República Del PerúKevin T. GamarraОценок пока нет

- Informe TributarioДокумент6 страницInforme TributarioFreddy Ramirez MontesОценок пока нет

- Detracciones Tipos IiДокумент7 страницDetracciones Tipos IiMiriam MGoic100% (1)

- Proyecto de Tesis Venta de Computadoras 2018Документ65 страницProyecto de Tesis Venta de Computadoras 2018Jorge Armando Ramirez RodriguezОценок пока нет

- Desarrollo Monografia Contable-Comercial Tacna S.R.L.Документ16 страницDesarrollo Monografia Contable-Comercial Tacna S.R.L.Jesus Tacna KentaurosОценок пока нет

- Auditoria Tributaria Semana 2 Infracciones y SancionesДокумент30 страницAuditoria Tributaria Semana 2 Infracciones y SancionesPrincesitaОценок пока нет

- Proyecto de Tesis MaestriaДокумент25 страницProyecto de Tesis MaestriaMaryx PumaОценок пока нет

- Contabilidad Tributaria-Laboratorio 1Документ11 страницContabilidad Tributaria-Laboratorio 1Esthefany MorenoОценок пока нет

- INFORME DE PRACTICAS YENI Casi Terminado 1Документ20 страницINFORME DE PRACTICAS YENI Casi Terminado 1lidia yucra sullcapumaОценок пока нет

- Renta de Cuarta y Quinta Categoria-2021Документ5 страницRenta de Cuarta y Quinta Categoria-2021Fernando Astete DurandОценок пока нет

- Cálculo de Renta de Quinta Categoría para El Ejercicio 2016Документ30 страницCálculo de Renta de Quinta Categoría para El Ejercicio 2016Eloy Leon TorresОценок пока нет

- Caso #1Документ4 страницыCaso #1Anonymous zyYltX3oОценок пока нет

- ELABOR EfeДокумент1 страницаELABOR Efelila12Оценок пока нет

- Niif 7Документ9 страницNiif 7Josselyn TauroОценок пока нет

- Aceros ArequipaДокумент4 страницыAceros ArequipaAnonymous qTrQLcQОценок пока нет

- Programa Propiedad Planta y EquipoДокумент2 страницыPrograma Propiedad Planta y EquipoJennifer FontalvoОценок пока нет

- Sesión Ii Segmento de La PropiedadДокумент19 страницSesión Ii Segmento de La PropiedadDULCE ANGELICA ESCALERA VELASCOОценок пока нет

- Ética ProfesionalДокумент10 страницÉtica ProfesionalAnonymous qTrQLcQОценок пока нет

- Principales Firmas Auditoras en El PerúДокумент6 страницPrincipales Firmas Auditoras en El PerúAnonymous qTrQLcQОценок пока нет

- Costos AlicorpДокумент1 страницаCostos AlicorpAnonymous qTrQLcQОценок пока нет

- Principales Firmas Auditoras en El PerúДокумент6 страницPrincipales Firmas Auditoras en El PerúAnonymous qTrQLcQОценок пока нет

- Aceros ArequipaДокумент4 страницыAceros ArequipaAnonymous qTrQLcQОценок пока нет

- Principales Firmas Auditoras en El PerúДокумент6 страницPrincipales Firmas Auditoras en El PerúAnonymous qTrQLcQОценок пока нет

- Guia para Revision de Un Articulo CientificoДокумент22 страницыGuia para Revision de Un Articulo CientificoAnonymous qTrQLcQОценок пока нет

- Tesis Doctorado - Juan Carlos Miranda RoblesДокумент3 страницыTesis Doctorado - Juan Carlos Miranda RoblesAnonymous qTrQLcQОценок пока нет

- Ejemplo Nic 36 Casos PracticosДокумент4 страницыEjemplo Nic 36 Casos PracticosAnonymous qTrQLcQОценок пока нет

- Auditoria Ii - Cementos Pacasmayo SacДокумент32 страницыAuditoria Ii - Cementos Pacasmayo SacAnonymous qTrQLcQОценок пока нет

- Ajeper PeruДокумент11 страницAjeper PeruAnonymous qTrQLcQОценок пока нет

- Ferrero Del Ecuador BSCДокумент20 страницFerrero Del Ecuador BSCdiramos68Оценок пока нет

- Expo Caja CuscoДокумент27 страницExpo Caja CuscoLourdes Apaza TejadaОценок пока нет

- Caso Practico No. 2 Contabilidad FinancieraДокумент5 страницCaso Practico No. 2 Contabilidad FinancieraPROYECTO NATURAОценок пока нет

- La Regla de Las 5 Horas Utilizada Por Bill Gates, Jack Ma y Elon Musk EconomíaДокумент6 страницLa Regla de Las 5 Horas Utilizada Por Bill Gates, Jack Ma y Elon Musk EconomíaLokito465Оценок пока нет

- Caracterización General de La EmpresaДокумент2 страницыCaracterización General de La EmpresaAngel Romero VoicetalentОценок пока нет

- Informe Definitivo PQRS 4to Trimestre 2018Документ327 страницInforme Definitivo PQRS 4to Trimestre 2018seminario centroОценок пока нет

- El Caso de Parmalat CopiasДокумент15 страницEl Caso de Parmalat CopiasValery Alexa CahuatijoОценок пока нет

- Acta Constitutiva SRLДокумент1 страницаActa Constitutiva SRLLuis Gerardo100% (2)

- Como Se Determina La CUFINДокумент5 страницComo Se Determina La CUFINJoel GuerreroОценок пока нет

- Diferencias Entre Empresas y Familias en La Toma de DecisionesДокумент2 страницыDiferencias Entre Empresas y Familias en La Toma de Decisionestareas09Оценок пока нет

- Referencia Comercial1Документ11 страницReferencia Comercial1yibertgonzalezОценок пока нет

- Comercializadoras InternaДокумент7 страницComercializadoras InternaAna Lucia Ariza SedanoОценок пока нет

- Código de Comercio Ecuatoriano - Octubre 2015Документ168 страницCódigo de Comercio Ecuatoriano - Octubre 2015Mauricio López OchoaОценок пока нет

- Qué Es Una Empresa Individual de Responsabilidad LimitadaДокумент21 страницаQué Es Una Empresa Individual de Responsabilidad LimitadaRocio Margoth Mosqueira RojasОценок пока нет

- Ept - Emp - c7 - U3 - s01 - AnexoДокумент9 страницEpt - Emp - c7 - U3 - s01 - AnexomanuelcondoriquispeОценок пока нет

- Análisis Detergente y GalletaДокумент25 страницAnálisis Detergente y GalletaDaffne VegaОценок пока нет

- Aporte de Un Bloque Patrimonial Alte NuevoДокумент6 страницAporte de Un Bloque Patrimonial Alte NuevoAltemiraElviraMalcaMelendres100% (1)

- Examen de Entrada de Finanzas para EmpresasДокумент4 страницыExamen de Entrada de Finanzas para EmpresasWilliam Villena JimenezОценок пока нет

- Comprobantes de venta son todos los documentos que acreditan la transferencia de bienes o la prestación de servicios o la realización de otras transacciones gravadas con tributos y que constituyen el reДокумент13 страницComprobantes de venta son todos los documentos que acreditan la transferencia de bienes o la prestación de servicios o la realización de otras transacciones gravadas con tributos y que constituyen el reAdela GálvezОценок пока нет

- Ventas Cerradas Erick HernandezДокумент17 страницVentas Cerradas Erick HernandezMaria Elisa ManceraОценок пока нет

- Ap1 Fernandez Puruncajas KellyДокумент6 страницAp1 Fernandez Puruncajas KellyLilita AndradeОценок пока нет

- Construccion Del Proyecto de Logica Textual 2Документ3 страницыConstruccion Del Proyecto de Logica Textual 2Ariadna CarrilloОценок пока нет

- Uniones TemporalesДокумент20 страницUniones TemporalesBRIGITHОценок пока нет

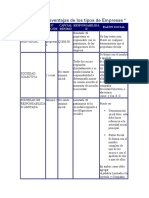

- Ventajas y Desventajas de Los Tipos de EmpresasДокумент14 страницVentajas y Desventajas de Los Tipos de EmpresasBernardo Martin Canepa LealОценок пока нет

- Manual de Gestion de CalidadДокумент48 страницManual de Gestion de CalidadAlneidy Amaya100% (2)

- Uladech Biblioteca VirtualДокумент95 страницUladech Biblioteca VirtualLuis Zambrano QuiñonezОценок пока нет

- EA - IAC - S3 - Contenido Evaluación Del Inventario IACC 2018Документ24 страницыEA - IAC - S3 - Contenido Evaluación Del Inventario IACC 2018dereck matison50% (2)

- Reglas Generales para Sociedades-SA AccionesДокумент47 страницReglas Generales para Sociedades-SA Accionesthalia huamaniОценок пока нет

- Analisis Financieros Acabado - TCMДокумент40 страницAnalisis Financieros Acabado - TCMFrank Eder Chavez ApeñaОценок пока нет

- NIC 31 Información Financiera de Los Intereses en Negocios ConjuntosДокумент14 страницNIC 31 Información Financiera de Los Intereses en Negocios ConjuntosSammy Rodriguez100% (1)