Вам также может понравиться

- Trabajo FInal - Banca InternacionalДокумент126 страницTrabajo FInal - Banca Internacionalalebrenesalvarado100% (1)

- Instrumentos de Renta FijaДокумент38 страницInstrumentos de Renta Fijaluis fernando mendoza limaОценок пока нет

- Ingenieria Financiera MERCADO DE DERIVADOSДокумент191 страницаIngenieria Financiera MERCADO DE DERIVADOSAndres Francisco ParejaОценок пока нет

- AF132 - Instrumentos de Renta Fija - Unidad #1Документ55 страницAF132 - Instrumentos de Renta Fija - Unidad #1luis delfinОценок пока нет

- Maestría en Economía 2013 - Notas de Algebra matricialДокумент40 страницMaestría en Economía 2013 - Notas de Algebra matricialRolandoAngelesEspinozaОценок пока нет

- Teoría de Portafolio 2019 - 1Документ94 страницыTeoría de Portafolio 2019 - 1Arlethe Arones RondonОценок пока нет

- 01.01 Instrumentos de Renta FijaДокумент72 страницы01.01 Instrumentos de Renta FijaD LozОценок пока нет

- El Concepto Del EVAДокумент5 страницEl Concepto Del EVASergio BravoОценок пока нет

- Maestría en Ingeniería Financiera UNIДокумент14 страницMaestría en Ingeniería Financiera UNIDaniel Jhonatan Poma CuriОценок пока нет

- Fusiones y adquisiciones: Dominar Fusiones y Adquisiciones, Estrategias para el Éxito en la Transformación CorporativaОт EverandFusiones y adquisiciones: Dominar Fusiones y Adquisiciones, Estrategias para el Éxito en la Transformación CorporativaОценок пока нет

- WACC acciones preferencialesДокумент7 страницWACC acciones preferencialesAnonymous QmMrcdFОценок пока нет

- Valuación de EmpresasДокумент25 страницValuación de Empresasmanuel2929Оценок пока нет

- Valuacion de Activos Intangibles PDFДокумент114 страницValuacion de Activos Intangibles PDFAnonymous giCEDBoWqОценок пока нет

- Markowitz PDFДокумент16 страницMarkowitz PDFAle PaulinaОценок пока нет

- Ejercicios de EkДокумент2 страницыEjercicios de EkJunior Espinoza0% (1)

- BKM Cap 5Документ8 страницBKM Cap 5Claudia Fernández ReyesОценок пока нет

- Presentación Finanzas CorporativasДокумент36 страницPresentación Finanzas CorporativasLisset Gonzalez Palomares0% (1)

- CAPMДокумент29 страницCAPMcuberbill1980Оценок пока нет

- El mercado de valores avanzado y la guía de negociación diaria: Aprenda cómo puede operar en el día y comenzar a invertir en acciones para ganarse la vida, siga las estrategias para principiantes para negociar acciones, bonos, opciones y divisas de Penny.От EverandEl mercado de valores avanzado y la guía de negociación diaria: Aprenda cómo puede operar en el día y comenzar a invertir en acciones para ganarse la vida, siga las estrategias para principiantes para negociar acciones, bonos, opciones y divisas de Penny.Оценок пока нет

- Modelos de Crecimiento Con DineroДокумент25 страницModelos de Crecimiento Con DineroALEXANDER LOZANO TELLOОценок пока нет

- Guia Renta Fija Operador 2021Документ122 страницыGuia Renta Fija Operador 2021DianaLu GalvisОценок пока нет

- Tarea Académica 2 EpДокумент2 страницыTarea Académica 2 EpKarina MisheleОценок пока нет

- Trabajo de Investigación CAPMДокумент9 страницTrabajo de Investigación CAPMEstephanieОценок пока нет

- El CAPMДокумент16 страницEl CAPMjrma003156Оценок пока нет

- Optimización multiobjetivo para la selección de carteras a la luz de la teoría de la credibilidad: Una aplicación en el mercado integrado latinoamericanoОт EverandOptimización multiobjetivo para la selección de carteras a la luz de la teoría de la credibilidad: Una aplicación en el mercado integrado latinoamericanoОценок пока нет

- Sesión 6 Gestion RiesgosДокумент66 страницSesión 6 Gestion RiesgosEduardoLaRottaOsorioОценок пока нет

- SalmonДокумент30 страницSalmonShirley Torres RamosОценок пока нет

- Portafolios de InversiónДокумент9 страницPortafolios de InversiónPatty Sanchez LugoОценок пока нет

- Conceptos y Fundamentos Del Project FinanceДокумент5 страницConceptos y Fundamentos Del Project FinanceSergio BravoОценок пока нет

- Modelo CapmДокумент24 страницыModelo CapmAnonymous ruMALV0r9aОценок пока нет

- Exposicion Politicas de DividendosДокумент16 страницExposicion Politicas de DividendosyormaviОценок пока нет

- Métodos Basados en La Capacidad de Generación de RentaДокумент4 страницыMétodos Basados en La Capacidad de Generación de RentaGreicy J. VegaОценок пока нет

- Análisis Financiero EVA Teoría y EjemplosДокумент15 страницAnálisis Financiero EVA Teoría y EjemploseizenelОценок пока нет

- Evaluacion Economica y Financiera de ProyectosДокумент9 страницEvaluacion Economica y Financiera de ProyectosAndrea Jimenez RieraОценок пока нет

- Q de Tobin y Factores de InversiónДокумент7 страницQ de Tobin y Factores de InversiónManuel UribeОценок пока нет

- Instrumentos de Renta Fija Bonos IiiiiiiДокумент18 страницInstrumentos de Renta Fija Bonos Iiiiiiievelyn lluen santistebanОценок пока нет

- Gestion BancariaДокумент3 страницыGestion BancariaJhon Harrison Zoto RojasОценок пока нет

- Aplicación Black-Scholes BMVДокумент31 страницаAplicación Black-Scholes BMVJoseluis QcОценок пока нет

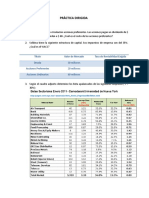

- 05-16-2019 094813 Am PRÀCTICA DIRIGIDA SESIÒN 6Документ3 страницы05-16-2019 094813 Am PRÀCTICA DIRIGIDA SESIÒN 6Anonymous ZVPyXZHkqTОценок пока нет

- Juan Paz y Miño, "La Economía Ecuatoriana en El Bicentenario Del Inicio Del Proceso de La Independencia"Документ11 страницJuan Paz y Miño, "La Economía Ecuatoriana en El Bicentenario Del Inicio Del Proceso de La Independencia"Taller de Historia EconómicaОценок пока нет

- Forward FuturosДокумент70 страницForward FuturosRodrigo Tadeo OlveraОценок пока нет

- WACCДокумент24 страницыWACCnicooliinОценок пока нет

- Finanzas Corporativas IДокумент5 страницFinanzas Corporativas IRené RíosОценок пока нет

- Duración de Macaulay: medición del riesgo de mercado en renta fijaДокумент30 страницDuración de Macaulay: medición del riesgo de mercado en renta fijaDiana100% (1)

- Valuación de empresas en 3 métodosДокумент17 страницValuación de empresas en 3 métodosAritz ZúñigaОценок пока нет

- 1FIN12 2021-2 Examen ParcialДокумент5 страниц1FIN12 2021-2 Examen Parcialdiego.escalanteОценок пока нет

- Finanzas PDFДокумент35 страницFinanzas PDFHugoMarkozHernandezCastroОценок пока нет

- Ejercicio FinalДокумент25 страницEjercicio FinalEdna CamposОценок пока нет

- 5 Fondos PeruДокумент25 страниц5 Fondos PeruWilder Rodriguez ValderramaОценок пока нет

- EstadosFinancieros P 1Документ16 страницEstadosFinancieros P 1RENEОценок пока нет

- Gua Prctica Rentabilidad y Riesgo 2015Документ7 страницGua Prctica Rentabilidad y Riesgo 2015Paola Paez0% (1)

- Metodologías para Valuación de Empresas FamiliaresДокумент242 страницыMetodologías para Valuación de Empresas FamiliaresCarlos GonzalezОценок пока нет

- Tarea 5 2022 (Winston Jarjury)Документ3 страницыTarea 5 2022 (Winston Jarjury)winsssОценок пока нет

- Valorización A Través de Las AccionesДокумент5 страницValorización A Través de Las AccionesSergio BravoОценок пока нет

- C. Rey Pirro FaptДокумент3 страницыC. Rey Pirro FaptQuiquinPortugalTarifaОценок пока нет

- Como Emiten Titulos Las EmpresasДокумент19 страницComo Emiten Titulos Las EmpresasAntönIö QuIrözОценок пока нет

- LIBOR EsДокумент29 страницLIBOR EsCuba HoyОценок пока нет

- Analisis de Portafolio de InversionДокумент7 страницAnalisis de Portafolio de InversionClaudio Alberto Araya MirandaОценок пока нет

- Herramienta integrada de control interno y administración de riesgos, enmarcada en buen gobierno corporativo para pequeñas y medianas empresas en ColombiaОт EverandHerramienta integrada de control interno y administración de riesgos, enmarcada en buen gobierno corporativo para pequeñas y medianas empresas en ColombiaОценок пока нет

- III BIM - R.V. - 1er. Año - Guía #6 - La Coherencia IIДокумент7 страницIII BIM - R.V. - 1er. Año - Guía #6 - La Coherencia IIHéctor Eduardo Urquiaga CabreraОценок пока нет

- IV Bim. 1er. Año - RV - Guia #3 - La InferenciaДокумент8 страницIV Bim. 1er. Año - RV - Guia #3 - La Inferenciaroyer payajo jaraОценок пока нет

- III Bim - R.V. - 1er. Año - Guía #5 - La CoherenciaДокумент9 страницIII Bim - R.V. - 1er. Año - Guía #5 - La Coherenciaroyer payajo jaraОценок пока нет

- I BIM 1ero RV El DiccionarioДокумент13 страницI BIM 1ero RV El DiccionarioJ-AntonyQuispePaitanОценок пока нет

- IV Bim. 1er. Año - RV - Guia #7 - La Idea Principal-ValeДокумент8 страницIV Bim. 1er. Año - RV - Guia #7 - La Idea Principal-Valeroyer payajo jaraОценок пока нет

- IV Bim. 1er. Año - RV - Guia #2 - La ConexiónДокумент7 страницIV Bim. 1er. Año - RV - Guia #2 - La Conexiónroyer payajo jaraОценок пока нет

- I BIM 1ero RV ParonimiaДокумент7 страницI BIM 1ero RV Paronimiaroyer payajo jaraОценок пока нет

- III BIM - R.V. - 1er. Año - Guía #3 - Relaciones de InclusДокумент6 страницIII BIM - R.V. - 1er. Año - Guía #3 - Relaciones de Inclusroyer payajo jaraОценок пока нет

- R.V. Ideas Secundaria Colegio TrilceДокумент8 страницR.V. Ideas Secundaria Colegio TrilcearaozjuanОценок пока нет

- II BIM - 1ero. - RV - Guía 1 - Siinónimos IДокумент10 страницII BIM - 1ero. - RV - Guía 1 - Siinónimos Iroyer payajo jaraОценок пока нет

- I BIM 1ero RV Principales Raíces GriegasДокумент6 страницI BIM 1ero RV Principales Raíces Griegasroyer payajo jaraОценок пока нет

- IV Bim. 1er. Año - RV - Guia #6 - Tipos de Textos Segun LaДокумент9 страницIV Bim. 1er. Año - RV - Guia #6 - Tipos de Textos Segun Laroyer payajo jaraОценок пока нет

- IV Bim. 1er. Año - RV - Guia #5 - Tipos de Textos Según LaДокумент9 страницIV Bim. 1er. Año - RV - Guia #5 - Tipos de Textos Según Laroyer payajo jaraОценок пока нет

- IV Bim. 1er. Año - RV - Guia #1 - Oraciones IncompletasДокумент7 страницIV Bim. 1er. Año - RV - Guia #1 - Oraciones IncompletasRicardo RodríguezОценок пока нет

- IV Bim. 1er. Año - RV - Guia #4 - Textos NarrativosДокумент12 страницIV Bim. 1er. Año - RV - Guia #4 - Textos NarrativosYuber Alex PanccaОценок пока нет

- III Bim - R.V. - 1er. Año - Guía #4 - La ReferenciaДокумент7 страницIII Bim - R.V. - 1er. Año - Guía #4 - La Referenciaroyer payajo jaraОценок пока нет

- Comprensión de Lectura IДокумент10 страницComprensión de Lectura IelmariadavalosmunarrОценок пока нет

- II BIM - 1ero. - RV - Guía 2 - Siinónimos II - Idea PrincipaДокумент8 страницII BIM - 1ero. - RV - Guía 2 - Siinónimos II - Idea Principaroyer payajo jaraОценок пока нет

- Brochure - Gestion Publica y Modernizacion Del EstadoДокумент10 страницBrochure - Gestion Publica y Modernizacion Del Estadoroyer payajo jaraОценок пока нет

- Problemas Diagramas de Venn PDFДокумент26 страницProblemas Diagramas de Venn PDFJuan Pablo García100% (1)

- Acuerdos Comerciales Del Perú Con Otros Países - Perú InfoДокумент5 страницAcuerdos Comerciales Del Perú Con Otros Países - Perú Inforoyer payajo jaraОценок пока нет

- Sucesiones Numericas - Ejercicios Resueltos - SuperprofДокумент54 страницыSucesiones Numericas - Ejercicios Resueltos - Superprofroyer payajo jaraОценок пока нет

- Materiale de EnseñanzaДокумент3 страницыMateriale de Enseñanzaroyer payajo jaraОценок пока нет

- Economia y Educacion CivicaДокумент119 страницEconomia y Educacion CivicaMelody AcostaОценок пока нет

- Acuerdos InternacionalesДокумент2 страницыAcuerdos Internacionalesroyer payajo jaraОценок пока нет

- PROYECTOДокумент1 страницаPROYECTOroyer payajo jaraОценок пока нет

- Acuerdos ComercialesДокумент2 страницыAcuerdos Comercialesedy Añanca TrinidadОценок пока нет

- Ejercicio Quinto Manual Matemática Financiera.Документ6 страницEjercicio Quinto Manual Matemática Financiera.royer payajo jaraОценок пока нет

- Preguntas Frecuentes Sobre Sistemas de PagosДокумент2 страницыPreguntas Frecuentes Sobre Sistemas de Pagosroyer payajo jaraОценок пока нет

- Preguntas Frecuentes BCRPДокумент8 страницPreguntas Frecuentes BCRProyer payajo jaraОценок пока нет

- Multiservicios Rivera CorregidoДокумент18 страницMultiservicios Rivera CorregidoRoySanchezОценок пока нет

- Guia Tema 5Документ45 страницGuia Tema 5AaronGordones100% (1)

- Circular 3444Документ4 страницыCircular 3444Mirko Yuray Stambuk MonsalveОценок пока нет

- Formato Liquidación Descuento de Remesa de EfetosДокумент1 страницаFormato Liquidación Descuento de Remesa de EfetosNanda LópezОценок пока нет

- Finanzas S6 CPPC - Modelo CAPMДокумент40 страницFinanzas S6 CPPC - Modelo CAPMLuis PalominoОценок пока нет

- Financiamiento hipotecario guíaДокумент1 страницаFinanciamiento hipotecario guíaCarlos M. AlcántaraОценок пока нет

- Agradecimientos, Dedicatorias, Indices y DemasДокумент18 страницAgradecimientos, Dedicatorias, Indices y DemasRoberto RuizОценок пока нет

- Valorización de Activos: Conceptos y ModelosДокумент38 страницValorización de Activos: Conceptos y ModelosAarón ChaccaraОценок пока нет

- Contabilidad Superior II Control 2Документ5 страницContabilidad Superior II Control 2Leticia Yohanna100% (1)

- CV Carolina PérezДокумент6 страницCV Carolina PérezcarolinaperezvОценок пока нет

- Y Que Haces Tu para Surfear La Crisis Por Luis Vicente LeonДокумент3 страницыY Que Haces Tu para Surfear La Crisis Por Luis Vicente LeonDiego De La VegaОценок пока нет

- Opciones en Moneda ExtranjeraДокумент66 страницOpciones en Moneda Extranjeracandy100% (1)

- CLASES DE DEMANDA Y OFERTA DE ARQUITECTURA - PpsДокумент59 страницCLASES DE DEMANDA Y OFERTA DE ARQUITECTURA - PpsYoulyr Michael Melendez Sevillano100% (1)

- Unidad 1 Operaciones de CoberturaДокумент5 страницUnidad 1 Operaciones de CoberturaFani Mac100% (1)

- Evaluacion 3Документ9 страницEvaluacion 3Gabriela MaldonadoОценок пока нет

- Caso EnronДокумент12 страницCaso EnronCARLOSBARRIGAОценок пока нет

- Información financiera intermedia NIC 34Документ18 страницInformación financiera intermedia NIC 34SantiagoLópezPeñarrietaОценок пока нет

- Fondos MezzanineДокумент4 страницыFondos MezzanineAlejandro Romero CamposОценок пока нет

- Efe y Presupuestos PDFДокумент21 страницаEfe y Presupuestos PDFPau NarváezОценок пока нет

- Ejercicios Propuestos Oferta DemandaДокумент4 страницыEjercicios Propuestos Oferta DemandaAntonella Valencia0% (1)

- Mercado Internacional de Renta FijaДокумент50 страницMercado Internacional de Renta FijaLim DeyОценок пока нет

- Crisis Inmobiliaria 2008Документ2 страницыCrisis Inmobiliaria 2008CompañiaSegurosОценок пока нет

- Cuadro SinopticoДокумент6 страницCuadro SinopticoTatianaRamiRezОценок пока нет

- Sección Lonas y VinilesДокумент10 страницSección Lonas y VinilesDavid SalinasОценок пока нет

- Sistema DupontДокумент6 страницSistema DupontGaby JácomeОценок пока нет

- 5 Categorías Básicas de Las Razones FinancierasДокумент3 страницы5 Categorías Básicas de Las Razones FinancierasLeonardo alfonsoОценок пока нет

- Trabajo de Final de EconomicaДокумент24 страницыTrabajo de Final de EconomicanirvanaОценок пока нет

- Taller 2 Financieras 2016-2Документ3 страницыTaller 2 Financieras 2016-2Licht BelmortОценок пока нет

- Solución Relacion Horas Trabajadas MarzoДокумент10 страницSolución Relacion Horas Trabajadas Marzoluisa mariaОценок пока нет

- Examen PalaciosДокумент19 страницExamen PalaciosJose García PalaciosОценок пока нет