Вам также может понравиться

- Anatomia Energetica Del CuerpoДокумент17 страницAnatomia Energetica Del Cuerposonico2008100% (1)

- Libro MaltaДокумент1 127 страницLibro MaltaDaniela Cuevas Gomez100% (1)

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosОт EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosОценок пока нет

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesОт EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesОценок пока нет

- Actividad 2 Sistema de Costeo Por Órdenes de ProducciónДокумент20 страницActividad 2 Sistema de Costeo Por Órdenes de Producciónrafael antonio giraldo95% (21)

- Costos Abc - Teoria y PracticaДокумент9 страницCostos Abc - Teoria y Practica129luisОценок пока нет

- Prueba Jardin Secreto MayoДокумент2 страницыPrueba Jardin Secreto MayoEVAОценок пока нет

- Costo AДокумент4 страницыCosto AKarla Emperatriz RodríguezОценок пока нет

- Supuestos PrácticosДокумент6 страницSupuestos PrácticosAlvaro Arnal100% (1)

- Estado de Costo de Producción y VentasДокумент6 страницEstado de Costo de Producción y Ventasvidal juarez100% (1)

- Practica CostosДокумент18 страницPractica CostosNAHOMI LOPEZОценок пока нет

- AplicPtca PresupuestosДокумент7 страницAplicPtca PresupuestosVictor Delgado JulonОценок пока нет

- Amortiguamiento en EstructurasДокумент9 страницAmortiguamiento en EstructurasFrancis LozadaОценок пока нет

- Actividad 3Документ2 страницыActividad 3Isaac SanchezОценок пока нет

- Informe de Laboratorio #4Документ8 страницInforme de Laboratorio #4Paul ColcaОценок пока нет

- Grupo Tres - Sistemas Periodicos y Perpetuos de Acumulacion de CostosДокумент11 страницGrupo Tres - Sistemas Periodicos y Perpetuos de Acumulacion de CostosAdriana Once CastilloОценок пока нет

- Suris Jordi Sansuris - Jordi - Sancho - Elvira - Misterio - en - Las - Alpujarrascho Elvira Misterio en Las AlpujarrasДокумент60 страницSuris Jordi Sansuris - Jordi - Sancho - Elvira - Misterio - en - Las - Alpujarrascho Elvira Misterio en Las AlpujarrasMarishka_94100% (1)

- LEO PRIMERO DOCENTE Lenguaje Tomo 1 PDFДокумент427 страницLEO PRIMERO DOCENTE Lenguaje Tomo 1 PDFcatalinaОценок пока нет

- 2020 Uni SCДокумент3 страницы2020 Uni SCalberto quispe gonzalesОценок пока нет

- Taller Individual Costos ABC LA CUMPLIDORAДокумент2 страницыTaller Individual Costos ABC LA CUMPLIDORAAndrea Garzon VivarОценок пока нет

- 12Документ2 страницы12cesarОценок пока нет

- Cuestionario #02 Tarea Origenes DesconocidosДокумент6 страницCuestionario #02 Tarea Origenes Desconocidosanon_891257971Оценок пока нет

- Sistemas HistoricosДокумент16 страницSistemas HistoricosCecilia Muñoz OcegueraОценок пока нет

- Práctica Grupal Nro4Документ5 страницPráctica Grupal Nro4Felipe De SagitarioОценок пока нет

- Estado de Costos de Prod. y VentasДокумент6 страницEstado de Costos de Prod. y VentasBryan Fernandez PerezОценок пока нет

- Guía de Ejercicios N°6Документ9 страницGuía de Ejercicios N°6Costos2Оценок пока нет

- Aplicación Práctica - Costeo Basado en Las ActividadesДокумент4 страницыAplicación Práctica - Costeo Basado en Las ActividadesPiero Antonio SánchezОценок пока нет

- Tema: OBJETIVO: Determinar El Costo de Fabricación, de Producción y Elaborar Estado de Resultados, Tiempo: RECURSOS: Calculadora, Borrador, LapiceroДокумент139 страницTema: OBJETIVO: Determinar El Costo de Fabricación, de Producción y Elaborar Estado de Resultados, Tiempo: RECURSOS: Calculadora, Borrador, LapiceroT̶̽͌͛ͭ̍̔҉̖̯̥̪͈r̶̷̨̰̖̝̲̙͈̥ͬ͆̃ͧrElmerXT̶̽͌͛ͭ̍̔҉̖̯̥̪͈r̶̷̨̰̖̝̲̙͈̥ͬ͆̃ͧrОценок пока нет

- Examen Final No.1Документ4 страницыExamen Final No.1Jose Luis Rivera EspinozaОценок пока нет

- Estudio de Casos Costeo 08 EjerciciosДокумент4 страницыEstudio de Casos Costeo 08 EjerciciosJorge Rojas GeldresОценок пока нет

- Tarea S03 - NIC 2 - InventariosДокумент12 страницTarea S03 - NIC 2 - InventariosJennifer DiazОценок пока нет

- Nic 2Документ37 страницNic 2Jorge Luis Urcia VillaОценок пока нет

- Deber ContaДокумент8 страницDeber ContaMichelle PaolaОценок пока нет

- Taller 3. Presupuesto de ProduccionДокумент6 страницTaller 3. Presupuesto de ProduccionJorge Luis Montesino AlvarezОценок пока нет

- w20170201214830023 7000001834 05-29-2017 175028 PM Práctica 09Документ4 страницыw20170201214830023 7000001834 05-29-2017 175028 PM Práctica 09Jose Paredes VargasОценок пока нет

- Costos Por Ordenes de ProducciónДокумент17 страницCostos Por Ordenes de Producciónterrymi100% (8)

- 3 Costos Grupo Pao AngieДокумент5 страниц3 Costos Grupo Pao Angieandreita gafaroОценок пока нет

- Casos Sesion 08Документ3 страницыCasos Sesion 08Marco CCОценок пока нет

- Prã¡cticas GerencialДокумент6 страницPrã¡cticas GerencialNicolle CaballeroОценок пока нет

- CONTABILIDAD DE COSTOS - Unidad 2Документ81 страницаCONTABILIDAD DE COSTOS - Unidad 2Laura ForeroОценок пока нет

- Ejercicios Prácticos COSTOS I CP 2018 PDFДокумент20 страницEjercicios Prácticos COSTOS I CP 2018 PDFCamila De LeónОценок пока нет

- Ejercicios Costeo AbcДокумент5 страницEjercicios Costeo AbcFernando Mauricio Nicho Muñoz100% (1)

- Acumulación Costos RojoДокумент2 страницыAcumulación Costos Rojoandres guzmanОценок пока нет

- Casos Semana 04B GP233W 2016 02Документ4 страницыCasos Semana 04B GP233W 2016 02CarlosArenasLópezОценок пока нет

- Integracion de Contabilidad de CostosДокумент6 страницIntegracion de Contabilidad de CostosElvira Romero NinahuamanОценок пока нет

- Costos y PresupuestosДокумент14 страницCostos y PresupuestosGerick Hinojosa ArteagaОценок пока нет

- COSTEO y TRADICIONAL BASADO EN ACTIVIDADESДокумент6 страницCOSTEO y TRADICIONAL BASADO EN ACTIVIDADESYOONMIN TUS PATRONESОценок пока нет

- Examen t2 Costos LunesДокумент2 страницыExamen t2 Costos LunesJose Nilson0% (1)

- Copia de Ejercicios A Desarrollar 1Документ12 страницCopia de Ejercicios A Desarrollar 1alexОценок пока нет

- Unidad IV-A Sistema de Costos Por Ordenes EspecificasДокумент11 страницUnidad IV-A Sistema de Costos Por Ordenes EspecificasKatherine Oyarzun CastroОценок пока нет

- Contabilidad de Costos II Costos Por ProcesosДокумент101 страницаContabilidad de Costos II Costos Por ProcesosSalvador Antonio Gironda CarrascoОценок пока нет

- 09 Costos Por Orden de TrabajoДокумент7 страниц09 Costos Por Orden de TrabajolalavedraОценок пока нет

- Brayan MarinДокумент15 страницBrayan Marinorlando de jesus sotoОценок пока нет

- Examen Parcial-PrácticoДокумент3 страницыExamen Parcial-PrácticoMaría José PachecoОценок пока нет

- Examen Sistemas de Costeo 3er ParcialДокумент2 страницыExamen Sistemas de Costeo 3er ParcialDiego HCОценок пока нет

- Taller Presupuesto de Produccion.Документ5 страницTaller Presupuesto de Produccion.Valentina AgudeloОценок пока нет

- 2° Parcial A-2020 Sistema de CostosДокумент2 страницы2° Parcial A-2020 Sistema de CostosMaría Dalma FemeniaОценок пока нет

- Actividad 2 Tarea 2Документ5 страницActividad 2 Tarea 2jessica bautista33% (3)

- Costos 1 Verano KevinДокумент12 страницCostos 1 Verano KevinKevin Villavicencio LoaizaОценок пока нет

- Ejercicios Tema 7Документ8 страницEjercicios Tema 7luciagranadooОценок пока нет

- Guia Completa 13Документ10 страницGuia Completa 13Sara BonillaОценок пока нет

- Actividad 2 Sesión 2pulidoAraJoaquinGuadalupeДокумент17 страницActividad 2 Sesión 2pulidoAraJoaquinGuadalupejoaquinpulido0% (2)

- 02 Hoja de Trabajo #2Документ4 страницы02 Hoja de Trabajo #2Renato LeivaОценок пока нет

- NIC No 2 APLICACION PRACTICA PDFДокумент19 страницNIC No 2 APLICACION PRACTICA PDFgeorgebrescener64Оценок пока нет

- Sesión 2 PUNTO EQUILIBRIO-VOP-PPДокумент50 страницSesión 2 PUNTO EQUILIBRIO-VOP-PPCruz Pozo Juan CarlosОценок пока нет

- TALLER 5 Y 6 DINAMICA DE COSTOS para Diligenciar1Документ6 страницTALLER 5 Y 6 DINAMICA DE COSTOS para Diligenciar1jorge poloОценок пока нет

- Actividad 03.1Документ5 страницActividad 03.1Xiomara VargasОценок пока нет

- Mi Tarea CAMILAДокумент5 страницMi Tarea CAMILAKenny Vela OrtegaОценок пока нет

- La Muña y Sus BeneficiosДокумент1 страницаLa Muña y Sus BeneficiosKenny Vela OrtegaОценок пока нет

- Trabajo Grupal - Ao - 2021-VersionultimaДокумент2 страницыTrabajo Grupal - Ao - 2021-VersionultimaKenny Vela OrtegaОценок пока нет

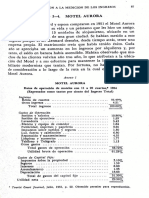

- Caso MOTEL AURORA Semana 2Документ4 страницыCaso MOTEL AURORA Semana 2Kenny Vela OrtegaОценок пока нет

- Plan EstДокумент17 страницPlan EstKenny Vela OrtegaОценок пока нет

- Practica #04 ESTADO DE SITUACION ENUNCIADOДокумент1 страницаPractica #04 ESTADO DE SITUACION ENUNCIADOKenny Vela OrtegaОценок пока нет

- Ampliación y Reducción de Figuras en El PlanoДокумент6 страницAmpliación y Reducción de Figuras en El PlanoKenny Vela OrtegaОценок пока нет

- Compendio CB-112 Ipc 2014-IДокумент5 страницCompendio CB-112 Ipc 2014-IKenny Vela OrtegaОценок пока нет

- Situación SignificativaДокумент7 страницSituación SignificativaKenny Vela OrtegaОценок пока нет

- Informe Final MD v1Документ33 страницыInforme Final MD v1Kenny Vela OrtegaОценок пока нет

- Etapas de Un Proyecto de Ingenieria 1Документ19 страницEtapas de Un Proyecto de Ingenieria 1Josue GomezОценок пока нет

- EndocalidadДокумент6 страницEndocalidadJosé TolentinoОценок пока нет

- Ecología y Medio Ambiente. Ensayo.Документ5 страницEcología y Medio Ambiente. Ensayo.Gregorio Guevara EstelaОценок пока нет

- Caso Práctico-Busqueta y Selección de PersonalДокумент2 страницыCaso Práctico-Busqueta y Selección de Personalferney humberto castañedaОценок пока нет

- Charla 05 de Septiembre - Preoperacional de Maquinaria y EquiposДокумент2 страницыCharla 05 de Septiembre - Preoperacional de Maquinaria y EquiposEdward Fernando AVILA CRUZОценок пока нет

- Lab N°1 - Ensayo N°2-Peso UnitarioДокумент17 страницLab N°1 - Ensayo N°2-Peso UnitarioJorge RodriguezОценок пока нет

- Planeacion 5Документ3 страницыPlaneacion 5jesus piñaОценок пока нет

- AlumnosTema 1Документ12 страницAlumnosTema 1Diego Jiménez AguadoОценок пока нет

- Olimpiadas 1Документ3 страницыOlimpiadas 1Maria Claudia Castillo SerranoОценок пока нет

- Prontuario de Información Geográfica Municipal de Los Estados Unidos MexicanosДокумент9 страницProntuario de Información Geográfica Municipal de Los Estados Unidos MexicanosJuan Francisco Pérez LanderosОценок пока нет

- Caso Costeo ABCДокумент4 страницыCaso Costeo ABCDennis MamaniОценок пока нет

- Conf. R.N.T.2017Документ64 страницыConf. R.N.T.2017fefelitaОценок пока нет

- Calvet - Politicas Linguisticas v2010 PDFДокумент47 страницCalvet - Politicas Linguisticas v2010 PDFEugenia NavarroОценок пока нет

- Anarquismo ColectivistaДокумент7 страницAnarquismo ColectivistaLord ZanderОценок пока нет

- Dossier SketchupДокумент3 страницыDossier SketchupvergadeburroОценок пока нет

- Las Partes de Una ComputadoraДокумент10 страницLas Partes de Una ComputadorafernandosoresОценок пока нет

- Escalera en EspañolДокумент1 страницаEscalera en EspañolMarcos Amador AlbaОценок пока нет

- AlimentaciónДокумент2 страницыAlimentaciónSantiagoОценок пока нет

- Cidet 06173 Luminarias Indoor y Color Kinetics 080219 1Документ12 страницCidet 06173 Luminarias Indoor y Color Kinetics 080219 1Geovanny Garcia100% (2)

- El Folclore ÑUC A LLACTAДокумент1 страницаEl Folclore ÑUC A LLACTAgaudi cordovaОценок пока нет

- Ficha #03 Religion 09-12-21Документ3 страницыFicha #03 Religion 09-12-21jeni campos ramosОценок пока нет

- Liquidez Cartavio SaaДокумент10 страницLiquidez Cartavio SaaEldi Marisa Ramirez TelloОценок пока нет