Вам также может понравиться

- Simulado CFC A-ZДокумент33 страницыSimulado CFC A-ZEstella SilvaОценок пока нет

- Simulado CFC de A A Z 2022.2Документ33 страницыSimulado CFC de A A Z 2022.2Rodrigo SouzaОценок пока нет

- Ágio e Deságio em Participações SocietáriasДокумент6 страницÁgio e Deságio em Participações SocietáriasEricson BarbosaОценок пока нет

- Ebook Cap5Документ50 страницEbook Cap5maria clara sampaioОценок пока нет

- Prova 201710580Документ5 страницProva 201710580parzival playerОценок пока нет

- Teoria Da Contabilidade I Gabarito Exercicios Lucro Distribu VelДокумент10 страницTeoria Da Contabilidade I Gabarito Exercicios Lucro Distribu VelprofcontabilОценок пока нет

- Método Equivalência PatrimonialДокумент4 страницыMétodo Equivalência PatrimonialMarcus OliveiraОценок пока нет

- Ágio Por Rentabilidade Futura No Método de Equivalência PatrimonialДокумент6 страницÁgio Por Rentabilidade Futura No Método de Equivalência PatrimonialRENATO MURARAОценок пока нет

- Exame de SuficiênciaДокумент9 страницExame de SuficiênciaNivaldo OliveiraОценок пока нет

- Agio Desagio - ContabilizaçãoДокумент4 страницыAgio Desagio - ContabilizaçãoCarlos Ribeiro - Pappo ConsultОценок пока нет

- Respostas Questões Princípios Uscs2018Документ11 страницRespostas Questões Princípios Uscs2018Elpidio GodoyОценок пока нет

- Maximo Jorge MungoiДокумент6 страницMaximo Jorge MungoiMax Jerònimo MungoiОценок пока нет

- Exercicio DMPL DLPA 2 PLE AlunoДокумент2 страницыExercicio DMPL DLPA 2 PLE AlunoJoao Da Cunha RochaОценок пока нет

- Contabilidade Societária II - RevisãoДокумент6 страницContabilidade Societária II - RevisãoAngelica LopesОценок пока нет

- Exercício 04 - Equivalência Patrimonial - SoluçãoДокумент4 страницыExercício 04 - Equivalência Patrimonial - Soluçãosergiojunior100Оценок пока нет

- Lista de Exercícios 5 - ResoluçãДокумент9 страницLista de Exercícios 5 - ResoluçãMaria RepamОценок пока нет

- Correcao - IRPC - Matlanga BswixaДокумент5 страницCorrecao - IRPC - Matlanga BswixaSly-c O GladiadorОценок пока нет

- Contabilidade Avançada: Questões CPCs 28, 18 e 36Документ12 страницContabilidade Avançada: Questões CPCs 28, 18 e 36Rayane SilvaОценок пока нет

- Registro contábil de venda com prazo e juros incluídosДокумент9 страницRegistro contábil de venda com prazo e juros incluídosmarcelonegaoОценок пока нет

- Exame CFC 2020.1 4 Simulado Completo PDFДокумент48 страницExame CFC 2020.1 4 Simulado Completo PDFEliete PessoaОценок пока нет

- 6 - Consolidacao - 03Документ10 страниц6 - Consolidacao - 03JUANCEFETОценок пока нет

- Exame CFC 2021.2 Prova AmarelaДокумент32 страницыExame CFC 2021.2 Prova AmarelaTatiane CheremetaОценок пока нет

- Exercício Constituicao de Sociedades - Exercícios PráticosДокумент1 страницаExercício Constituicao de Sociedades - Exercícios PráticosverydjaisseОценок пока нет

- Testes de Fixação sobre Lucro Real, Presumido e ArbitramentoДокумент5 страницTestes de Fixação sobre Lucro Real, Presumido e ArbitramentoFelipe Gama100% (1)

- Exercício - Avançada IДокумент3 страницыExercício - Avançada IJoyce LiimaОценок пока нет

- Bateria de ExercíciosДокумент12 страницBateria de ExercíciosD & B EMPREENDIMENTOSОценок пока нет

- Lista 2 - BP e PPIДокумент5 страницLista 2 - BP e PPIMarlyse AlvesОценок пока нет

- Exame de suficiência contábil CRC 02/2021Документ32 страницыExame de suficiência contábil CRC 02/2021FranciscoMontalvãoОценок пока нет

- Exercícios de contabilidade sobre patrimônio e situação líquidaДокумент2 страницыExercícios de contabilidade sobre patrimônio e situação líquidaRuben ChivaleОценок пока нет

- Contabilidade - Lucro operacional, receita líquida e demonstração do resultadoДокумент2 страницыContabilidade - Lucro operacional, receita líquida e demonstração do resultadoanon_704419795Оценок пока нет

- EXERCÍCIOS ContabilidadeДокумент2 страницыEXERCÍCIOS ContabilidadeAlda KoglinОценок пока нет

- Exercicio de Fixação Conta FiscalДокумент5 страницExercicio de Fixação Conta FiscalMatheus Freitas50% (2)

- 25 - 10 - 2021 - Exame de Suficiência - Tipo 04 - AzulДокумент32 страницы25 - 10 - 2021 - Exame de Suficiência - Tipo 04 - AzulFranciscoMontalvãoОценок пока нет

- CPC 36Документ42 страницыCPC 36Cláudio OliveiraОценок пока нет

- Contabilidade e Análise de Demonstrações ContábeisДокумент5 страницContabilidade e Análise de Demonstrações ContábeisEduardo Machado100% (1)

- Contabilidade Avançada - Investimentos e Demonstrações ContábeisДокумент4 страницыContabilidade Avançada - Investimentos e Demonstrações ContábeisPertenceaofutebolОценок пока нет

- Aula 5 - Contabilidade Financeira - Exercícios de NormasДокумент9 страницAula 5 - Contabilidade Financeira - Exercícios de NormasOlavo DieguesОценок пока нет

- Quest Sem RespДокумент4 страницыQuest Sem RespRaphaela GarciaОценок пока нет

- Cia Tempos Modernos balanço pré-operacionalДокумент5 страницCia Tempos Modernos balanço pré-operacionalPatricia Cecconi100% (1)

- Contabilidade avançada - MEP e demonstrações contábeisДокумент11 страницContabilidade avançada - MEP e demonstrações contábeisPertenceaofutebolОценок пока нет

- Questionario Unidade I AlunoДокумент7 страницQuestionario Unidade I AlunoGabriel Dos SantosОценок пока нет

- CNT FIN Exercício de RevisãoДокумент3 страницыCNT FIN Exercício de RevisãoalexandrejoseОценок пока нет

- Apostila 02 - 2a. Parte - Contabilidade Societária - 2022Документ14 страницApostila 02 - 2a. Parte - Contabilidade Societária - 2022Guedes da SilvaОценок пока нет

- Exercícios Complementares-1Документ7 страницExercícios Complementares-1JUANCEFETОценок пока нет

- Cont at 2Документ3 страницыCont at 2raickОценок пока нет

- Marcondes Contabilidade Intermediaria 014Документ8 страницMarcondes Contabilidade Intermediaria 014Letícia LimaОценок пока нет

- 10 06 21 ExercíciosДокумент2 страницы10 06 21 ExercíciosJessica CostaОценок пока нет

- AULA2 Atividades PROFДокумент13 страницAULA2 Atividades PROFLourdes Souza UtrillaОценок пока нет

- Final - Prova Ps - Contabilidade Avançada - Tipo 1Документ5 страницFinal - Prova Ps - Contabilidade Avançada - Tipo 1José LОценок пока нет

- Questões de Exame de Contabilidade IIIДокумент3 страницыQuestões de Exame de Contabilidade IIIJorge Assef LutifОценок пока нет

- Contabilidade cooperativasДокумент13 страницContabilidade cooperativasSaionara Oliveira100% (1)

- ISS, IPI e valor agregadoДокумент3 страницыISS, IPI e valor agregadoRaphaela GarciaОценок пока нет

- ISCAM Fiscalidade Exame 21/11/2016Документ7 страницISCAM Fiscalidade Exame 21/11/2016acley92100% (4)

- 1112 Questões 004Документ18 страниц1112 Questões 004Vanilton Ferrarini IungОценок пока нет

- Contabilidade Aplicada 1bim1 (1) EXERCICIOДокумент4 страницыContabilidade Aplicada 1bim1 (1) EXERCICIOkarolmendes007Оценок пока нет

- Cisão, Fusão e Incorporação de SociedadesДокумент5 страницCisão, Fusão e Incorporação de SociedadesDavid PetryОценок пока нет

- ContasДокумент7 страницContasrobson nunes menezesОценок пока нет

- Questionário Avaliativo 2Документ5 страницQuestionário Avaliativo 2Anderson Venicio Silva SantosОценок пока нет

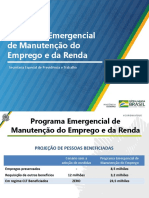

- BriefingMPdoEmprego PDFДокумент7 страницBriefingMPdoEmprego PDFLucas NascimentoОценок пока нет

- Tabelas de Adições e Exclusões Ao Lucro LíquidoДокумент69 страницTabelas de Adições e Exclusões Ao Lucro LíquidoDiego OliveiraОценок пока нет

- Utlização de Subcontas Na Adoção Inicial - Diferença Na Depreciação AcumuladaДокумент11 страницUtlização de Subcontas Na Adoção Inicial - Diferença Na Depreciação AcumuladaDiego OliveiraОценок пока нет

- Karaguilla 2016Документ277 страницKaraguilla 2016adalguezОценок пока нет

- Variações Cambiais - Juros A Apropriar - Ajustes A Valor PresenteДокумент3 страницыVariações Cambiais - Juros A Apropriar - Ajustes A Valor PresenteDiego OliveiraОценок пока нет

- Utiliz HPДокумент31 страницаUtiliz HPdanielОценок пока нет

- Matemática Financeira Aplicada A Gestão TributáriaДокумент1 страницаMatemática Financeira Aplicada A Gestão TributáriaDiego OliveiraОценок пока нет

- 5MA4437D-Aula 04 30.08Документ5 страниц5MA4437D-Aula 04 30.08Alexandre RibeiroОценок пока нет

- LISTA3 2022 Fluxos CaixaДокумент2 страницыLISTA3 2022 Fluxos CaixaLucas MartiniОценок пока нет

- Cap2 - 2.4 Fluxos Financeiros Do InvestimentoДокумент20 страницCap2 - 2.4 Fluxos Financeiros Do InvestimentoCarolinaDireitoОценок пока нет

- VALUATIONДокумент5 страницVALUATIONRodolfo Santos ROIT BANKОценок пока нет

- 4-Demonstrações ContábeisДокумент55 страниц4-Demonstrações ContábeisEstudos Concursos2020Оценок пока нет

- Historico CreditosДокумент2 страницыHistorico CreditosAlexia cheievina valadares dos santos SantosОценок пока нет

- Valor Presente Liquido - VPLДокумент11 страницValor Presente Liquido - VPLDine BorgesОценок пока нет

- Curso Avançado Opções GoesДокумент35 страницCurso Avançado Opções GoesMauro Bochnia100% (1)

- Contabilidade analítica exercíciosДокумент3 страницыContabilidade analítica exercíciosMónica S.Оценок пока нет

- Sped Ecf 2019Документ41 страницаSped Ecf 2019RochaThibauОценок пока нет

- Aula Contabilidade Turma Perito Criminal Slides 977167Документ45 страницAula Contabilidade Turma Perito Criminal Slides 977167João SilvaОценок пока нет

- Ishares Ibovespa demonstrações 31/03/2020Документ24 страницыIshares Ibovespa demonstrações 31/03/2020Ailton MacedoОценок пока нет

- Estrutura do SFN e atuação do Banco CentralДокумент14 страницEstrutura do SFN e atuação do Banco CentralBárbara MafraОценок пока нет

- Oitavo aditamento ao instrumento de emissão de debêntures da Marlin NavegaçãoДокумент92 страницыOitavo aditamento ao instrumento de emissão de debêntures da Marlin NavegaçãoKark BrilhanteОценок пока нет

- Aula 7 Anuidades ConstantesДокумент217 страницAula 7 Anuidades Constanteswellington amador100% (1)

- Nubank - 2023 09 05Документ4 страницыNubank - 2023 09 05icaro psiОценок пока нет

- Fatura cartão crédito resumo pagamentosДокумент4 страницыFatura cartão crédito resumo pagamentosIndio 171Оценок пока нет

- Banco C6Документ1 страницаBanco C6pmarquescontabilidade24Оценок пока нет

- Planilha Fluxo CaixaДокумент10 страницPlanilha Fluxo CaixaLillyane Coelho SouzaОценок пока нет

- Análise de viabilidade de projetos com cálculo de TIR, VPL e betaДокумент3 страницыAnálise de viabilidade de projetos com cálculo de TIR, VPL e betaPaulo NoviskiОценок пока нет

- Guia dos principais termos financeirosДокумент10 страницGuia dos principais termos financeirosjeferson_dino7821Оценок пока нет

- Ciencias ContabeisДокумент6 страницCiencias ContabeisPedro Miguel100% (1)

- Universidade São Tomás de Moçambique Gestao Financeira e BancariaДокумент15 страницUniversidade São Tomás de Moçambique Gestao Financeira e BancariaYur BilaОценок пока нет

- OBYC Descricao OperaçõesДокумент8 страницOBYC Descricao OperaçõesVita De QueirozОценок пока нет

- Formulas para o Exame CFGДокумент7 страницFormulas para o Exame CFGMateus AlmeidaОценок пока нет

- Estudos de Viabilidade: Risco x Retorno do InvestimentoДокумент39 страницEstudos de Viabilidade: Risco x Retorno do InvestimentonyldocaОценок пока нет

- AF - Caderno de ExerciciosДокумент41 страницаAF - Caderno de ExerciciosCarolina LoureiroОценок пока нет