Вам также может понравиться

- Huertas - Pavel FORO Nº12 Caso PrácticoДокумент6 страницHuertas - Pavel FORO Nº12 Caso PrácticoSonali Herreras PalominoОценок пока нет

- Peritaje Caso PracticoДокумент6 страницPeritaje Caso PracticoSonali Herreras PalominoОценок пока нет

- Plan de Negocio Exposición Grupo 4Документ20 страницPlan de Negocio Exposición Grupo 4Sonali Herreras PalominoОценок пока нет

- Ficha de Refuerzo Escolar (01-09-20)Документ4 страницыFicha de Refuerzo Escolar (01-09-20)Sonali Herreras PalominoОценок пока нет

- Actividad 15Документ14 страницActividad 15Sonali Herreras PalominoОценок пока нет

- Régimen Único Simplificado Rus: El Pago de Una Cuota MensualДокумент3 страницыRégimen Único Simplificado Rus: El Pago de Una Cuota MensualSonali Herreras PalominoОценок пока нет

- INGRESOSДокумент12 страницINGRESOSSonali Herreras PalominoОценок пока нет

- Como Configurar El Repetidor Nexxt para WifiДокумент2 страницыComo Configurar El Repetidor Nexxt para WifiJeankarlОценок пока нет

- Informe Técnico Levantamiento TopográficoДокумент21 страницаInforme Técnico Levantamiento TopográficoCarlos Edgar Cambillo Castro100% (1)

- Curso de Introducción A Linux - Manual V0.5a PDFДокумент148 страницCurso de Introducción A Linux - Manual V0.5a PDFRichard VARGAS CRUZОценок пока нет

- Actividad 1. Descripción Sintética de La Metodología de La Investigación DocumentalДокумент4 страницыActividad 1. Descripción Sintética de La Metodología de La Investigación DocumentalJLariza MooОценок пока нет

- S03.s1 - Transmisión de Potencia Por Engranajes (Solucionario)Документ19 страницS03.s1 - Transmisión de Potencia Por Engranajes (Solucionario)Ad EddyОценок пока нет

- Sticker ServiceДокумент2 страницыSticker ServicePOPI1809Оценок пока нет

- Primer Informe de Auditoria Karen y Marlen 7pm 1809202Документ13 страницPrimer Informe de Auditoria Karen y Marlen 7pm 1809202Marlen Flores LopezОценок пока нет

- LINEA DEL TIEMPO DEL CNC Timeline - Timetoast TimelinesДокумент5 страницLINEA DEL TIEMPO DEL CNC Timeline - Timetoast TimelinesEDER DE JESUS VILLEGAS IXTEPANОценок пока нет

- 4.6 Productividad Por EquipoДокумент3 страницы4.6 Productividad Por EquipoMiguel HernandezОценок пока нет

- DILATACIONДокумент2 страницыDILATACIONNanoLoveNeymarKanouJMОценок пока нет

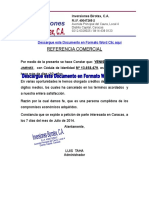

- Formato CARTA DE REFERENCIA COMERCIALДокумент36 страницFormato CARTA DE REFERENCIA COMERCIALOmar de jesus Aquino86% (119)

- Problemas PropuestosДокумент1 страницаProblemas PropuestosPavel CotrinaОценок пока нет

- 007 07 Geo0805c11Документ9 страниц007 07 Geo0805c11Alex Jésus Moreira AriasОценок пока нет

- Desmosntaje Tren AlternativoДокумент3 страницыDesmosntaje Tren Alternativomarcelito2004100% (1)

- Sesión 4Документ14 страницSesión 4Juan AnddrésОценок пока нет

- Guia. 03 de Aprendizaje Clima y Cultura OrganizacionalДокумент29 страницGuia. 03 de Aprendizaje Clima y Cultura OrganizacionalJHOANОценок пока нет

- 9 Cap 9 Plan Seguimiento Ok PDFДокумент3 страницы9 Cap 9 Plan Seguimiento Ok PDFFerney BotinaОценок пока нет

- Textiles H&a Parte 1, 2, 3Документ24 страницыTextiles H&a Parte 1, 2, 3Ivonne Santiago100% (5)

- Evaluacion Final - Escenario 8 - Primer Bloque-Teorico-Practico - Virtual - Investigación de Operaciones - (Grupo b01)Документ10 страницEvaluacion Final - Escenario 8 - Primer Bloque-Teorico-Practico - Virtual - Investigación de Operaciones - (Grupo b01)Daniela RodriguezОценок пока нет

- Entrega 1 Estocastica Politecnico GrancolombianoДокумент8 страницEntrega 1 Estocastica Politecnico GrancolombianoLucy Janeth MartínezОценок пока нет

- Tarea 5-IdelsaДокумент7 страницTarea 5-IdelsaJason A. FernandzОценок пока нет

- DescargaДокумент19 страницDescargaDCОценок пока нет

- Actividad 5 MCBДокумент6 страницActividad 5 MCBFOTOS GELYОценок пока нет

- (Ex) Une en - 61557 7 2007Документ3 страницы(Ex) Une en - 61557 7 2007mandrake1981Оценок пока нет

- Tutor de ElectronicaДокумент124 страницыTutor de ElectronicaJose Maria QuintroОценок пока нет

- Instructivo Tarifa Diferencial La LibertadДокумент15 страницInstructivo Tarifa Diferencial La Libertadasimut.sasОценок пока нет

- Sap-05-09 Pantalla de SeleccionДокумент6 страницSap-05-09 Pantalla de Seleccionjoaquin villegasОценок пока нет

- Ejercicios de Hallazgos Iso 9001Документ3 страницыEjercicios de Hallazgos Iso 9001Marquez Salas Frida JocelynОценок пока нет

- Criptografia Tema 3Документ11 страницCriptografia Tema 3Daniel Gil CastilloОценок пока нет

- Memoria de Practicas ProfesionalesДокумент15 страницMemoria de Practicas ProfesionalesSergio Jesus Santillan ParraОценок пока нет