Вам также может понравиться

- Cantidades Totales Pedido CMДокумент1 страницаCantidades Totales Pedido CMandreina lozanoОценок пока нет

- CURRICULUMVITAERUSBELYSRAMIREZ Docx02042020Документ1 страницаCURRICULUMVITAERUSBELYSRAMIREZ Docx02042020andreina lozanoОценок пока нет

- Carta PoderДокумент4 страницыCarta Poderandreina lozanoОценок пока нет

- Reposos MedicosДокумент14 страницReposos Medicosandreina lozanoОценок пока нет

- Ingles Prueba 3Документ27 страницIngles Prueba 3andreina lozanoОценок пока нет

- Curriculo de Josias ..Документ1 страницаCurriculo de Josias ..andreina lozanoОценок пока нет

- Vacantes Indacer Computrabajo2Документ14 страницVacantes Indacer Computrabajo2andreina lozanoОценок пока нет

- Analis AdministraДокумент1 страницаAnalis Administraandreina lozanoОценок пока нет

- Instrucciones para La Consignacion de DocumentosДокумент4 страницыInstrucciones para La Consignacion de Documentosandreina lozanoОценок пока нет

- Acta MetalurgicaДокумент3 страницыActa Metalurgicaandreina lozanoОценок пока нет

- Nota de Entrega Metalurgica 09062021Документ1 страницаNota de Entrega Metalurgica 09062021andreina lozanoОценок пока нет

- Acta MetalurgicaДокумент3 страницыActa Metalurgicaandreina lozanoОценок пока нет

- JENEIFERYASMINIRUMBEДокумент5 страницJENEIFERYASMINIRUMBEandreina lozanoОценок пока нет

- Curriculum ElvisactualizadoДокумент2 страницыCurriculum Elvisactualizadoandreina lozanoОценок пока нет

- Vacantes Indacer Computrabajo2Документ14 страницVacantes Indacer Computrabajo2andreina lozanoОценок пока нет

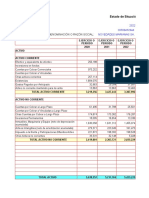

- 1ra Eval Estado FinancieroДокумент5 страниц1ra Eval Estado Financieroandreina lozanoОценок пока нет

- Síntesis Curricular ISABELGONZALEZ2020Документ2 страницыSíntesis Curricular ISABELGONZALEZ2020andreina lozanoОценок пока нет

- CV Lic - MariaMonteroEn-2020Документ5 страницCV Lic - MariaMonteroEn-2020andreina lozanoОценок пока нет

- RESUMEN CURRICULAR JesusДокумент1 страницаRESUMEN CURRICULAR Jesusandreina lozanoОценок пока нет

- Equipo de PolíticaДокумент6 страницEquipo de Políticaandreina lozanoОценок пока нет

- Norma Tecnica Del Servicio de Seguridad y Salud en El Trabajo Oct 2016 PDFДокумент30 страницNorma Tecnica Del Servicio de Seguridad y Salud en El Trabajo Oct 2016 PDFNirma FernandezОценок пока нет

- ReciboДокумент1 страницаReciboandreina lozanoОценок пока нет

- Departamento de IngenieriaДокумент1 страницаDepartamento de Ingenieriaandreina lozanoОценок пока нет

- Respuesta A La Solicitud de Incremento de Cesta Ticket Indacer S.a.-1Документ2 страницыRespuesta A La Solicitud de Incremento de Cesta Ticket Indacer S.a.-1andreina lozanoОценок пока нет

- Sistema de Incentivos para Aumentar La ProductividadДокумент3 страницыSistema de Incentivos para Aumentar La Productividadandreina lozanoОценок пока нет

- Formato de Solicitud de Estimación de ImpuestosДокумент1 страницаFormato de Solicitud de Estimación de Impuestosandreina lozanoОценок пока нет

- FeilicitacionesДокумент1 страницаFeilicitacionesandreina lozanoОценок пока нет

- Verificación de Referencias LaboralesДокумент2 страницыVerificación de Referencias Laboralesandreina lozanoОценок пока нет

- Norma Tecnica 01-08 Programa de SaludДокумент32 страницыNorma Tecnica 01-08 Programa de SaludAngelica Maria Boada100% (3)

- Informe de HechosДокумент1 страницаInforme de Hechosandreina lozano75% (4)

- Proyecto COFASA.Документ8 страницProyecto COFASA.Montse Acosta RОценок пока нет

- Pasarela de Pagos E-Commerce Ago21 Ver1Документ17 страницPasarela de Pagos E-Commerce Ago21 Ver1Roxana Kelly ManferОценок пока нет

- Servicios Toribio, EIRLДокумент9 страницServicios Toribio, EIRLlohennylajaramonteroОценок пока нет

- Mapa ConceptualДокумент1 страницаMapa ConceptualSummer GriffinОценок пока нет

- Estadode CuentaДокумент9 страницEstadode CuentaKain Ichihara0% (1)

- Ensayo TerminadoДокумент9 страницEnsayo TerminadojennyferОценок пока нет

- SESION 06 - Derecho Tributario Material - Segunda Parte (Sexta Clase UCV)Документ38 страницSESION 06 - Derecho Tributario Material - Segunda Parte (Sexta Clase UCV)Deysi De La CruzОценок пока нет

- Contabilizar Alquileres Con Retención de IRPFДокумент12 страницContabilizar Alquileres Con Retención de IRPFyabrlopОценок пока нет

- Cuenta 1101 11021Документ57 страницCuenta 1101 11021Gisell JewelОценок пока нет

- TEMA No 9Документ12 страницTEMA No 9Reinis MHОценок пока нет

- Informe Mes Octubre 2022 WEBДокумент28 страницInforme Mes Octubre 2022 WEBJdiego VoОценок пока нет

- Material Clase #1 - Marco Conceptual - Medición - Modelo Contable - EeccДокумент25 страницMaterial Clase #1 - Marco Conceptual - Medición - Modelo Contable - Eeccleo argОценок пока нет

- Factura #231 Corregido Camion 13 DiasДокумент1 страницаFactura #231 Corregido Camion 13 DiasLIZBET LIDIA MAMANI SOSAОценок пока нет

- Sesión 2 - Macroeconomia y Política EconómicaДокумент24 страницыSesión 2 - Macroeconomia y Política EconómicaEDISSON DAVID SALCEDO CUESTASОценок пока нет

- Caso Práctico Análisis PorcentualДокумент13 страницCaso Práctico Análisis PorcentualYOMAR PILLACAОценок пока нет

- Examen Unidad 1Документ10 страницExamen Unidad 1ricardo gonzalez mercadoОценок пока нет

- Adm Fin Cap 2Документ14 страницAdm Fin Cap 2Wilmer Alavi ArgandoñaОценок пока нет

- Aca Contabilidad Gubernamental 2Документ7 страницAca Contabilidad Gubernamental 2Variedades Alfer ShelpinnyОценок пока нет

- CICLO CONVERSION DEL EFECTIVO PDFДокумент131 страницаCICLO CONVERSION DEL EFECTIVO PDFAVELINO HUARCAYA YAURIОценок пока нет

- Tablas ISR 2023Документ14 страницTablas ISR 2023Juan AlvarezОценок пока нет

- Interes Simple 2Документ41 страницаInteres Simple 2Cynthia López AraujoОценок пока нет

- Linea Del TiemoДокумент2 страницыLinea Del TiemoVíctor Espinoza MaciasОценок пока нет

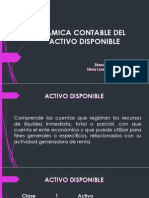

- Dinamica Activo DisponibleДокумент9 страницDinamica Activo Disponibledipato7065100% (1)

- Ta3 - Grupo N°3 - BbvaДокумент19 страницTa3 - Grupo N°3 - BbvaYerson VargasОценок пока нет

- Prueba 2 Numeros Del 0 Al 1000Документ6 страницPrueba 2 Numeros Del 0 Al 1000fabyt2010Оценок пока нет

- Comportamiento: Libretón Básico Cuenta DigitalДокумент7 страницComportamiento: Libretón Básico Cuenta DigitalJuanjoRdzОценок пока нет

- Guia Rapida Conexion MucapMar2020Документ26 страницGuia Rapida Conexion MucapMar2020paomj03Оценок пока нет

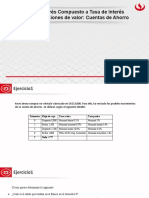

- Sesión 4 - Interes Compuesto A Tasa de Interes Nominal Ecuaciones de Valor - Cuentas de AhorroДокумент13 страницSesión 4 - Interes Compuesto A Tasa de Interes Nominal Ecuaciones de Valor - Cuentas de AhorroMax CanelaОценок пока нет

- Trabajo Productivo III - Alumna - Karol VasquezДокумент15 страницTrabajo Productivo III - Alumna - Karol VasquezKarol Mercedes Vasquez ArredondoОценок пока нет

- Matematica Financiera Actividad 9 - Caso de Estudio - Unidad 2Документ16 страницMatematica Financiera Actividad 9 - Caso de Estudio - Unidad 2Saday Sierra Venera100% (6)