Вам также может понравиться

- Informe Sobre Vacunación PediátricaДокумент4 страницыInforme Sobre Vacunación PediátricaElPaisUyОценок пока нет

- Comunicado Cámara de Fiestas y EventosДокумент2 страницыComunicado Cámara de Fiestas y EventosSubrayadoHDОценок пока нет

- Comunicado de Prensa AncapДокумент2 страницыComunicado de Prensa AncapSubrayadoHDОценок пока нет

- Proyecto de Ley Explotación Juego Online - 17-11-21Документ4 страницыProyecto de Ley Explotación Juego Online - 17-11-21ElPaisUyОценок пока нет

- Acta Del Ministerio de TrabajoДокумент3 страницыActa Del Ministerio de TrabajoSubrayadoHDОценок пока нет

- Aviso JaimeДокумент5 страницAviso JaimeSubrayadoHDОценок пока нет

- Homenaje A - El Maestro - Oscar W TabarezДокумент1 страницаHomenaje A - El Maestro - Oscar W TabarezSubrayadoHDОценок пока нет

- Recomendaciones para Centros Educativos 27.10.2021Документ2 страницыRecomendaciones para Centros Educativos 27.10.2021SubrayadoHDОценок пока нет

- Uruguay XXI Export Oct 2021Документ8 страницUruguay XXI Export Oct 2021SubrayadoHD100% (1)

- Pautas Eventos y Espectáculos Públicos Con Gran Afluencia de Personas - 12-11-21Документ13 страницPautas Eventos y Espectáculos Públicos Con Gran Afluencia de Personas - 12-11-21ElPaisUy100% (1)

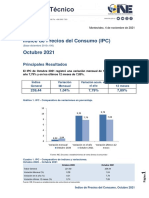

- Índice de Precios Del Consumo (IPC) Octubre 2021Документ11 страницÍndice de Precios Del Consumo (IPC) Octubre 2021SubrayadoHDОценок пока нет

- Resolución Casa de GaliciaДокумент6 страницResolución Casa de GaliciaSubrayadoHDОценок пока нет

- Resolucion DO 152 021 Setiembre2021Документ1 страницаResolucion DO 152 021 Setiembre2021SubrayadoHDОценок пока нет

- Comunicado de Prensa - Proceso Auditoría Antel ArenaДокумент1 страницаComunicado de Prensa - Proceso Auditoría Antel ArenaSubrayadoHDОценок пока нет

- Actividad, Empleo y Desempleo Agosto 2021Документ8 страницActividad, Empleo y Desempleo Agosto 2021SubrayadoHDОценок пока нет

- Informe Casos Covid Menores 30-9-2021Документ2 страницыInforme Casos Covid Menores 30-9-2021SubrayadoHDОценок пока нет

- 28.09.21 - Denuncia Katoen NatieДокумент59 страниц28.09.21 - Denuncia Katoen NatieSubrayadoHDОценок пока нет

- Comunicado ANEP Paro 15Документ2 страницыComunicado ANEP Paro 15SubrayadoHDОценок пока нет

- Decreto Policías RetiradosДокумент4 страницыDecreto Policías RetiradosSubrayadoHDОценок пока нет

- Informe PsicologosДокумент6 страницInforme PsicologosSubrayadoHDОценок пока нет

- SOS Racismo Arrazakeria, "Guía Antirrumores ... Rumores en Gipuzkoa"Документ11 страницSOS Racismo Arrazakeria, "Guía Antirrumores ... Rumores en Gipuzkoa"Celia Muro PabloОценок пока нет

- Contestación Demanda de Alimentos FinallllllllДокумент32 страницыContestación Demanda de Alimentos FinallllllllAngie ÁlvarezОценок пока нет

- Demanda de Unión de HechoДокумент8 страницDemanda de Unión de HechoAnguperОценок пока нет

- Guía Del Alumno Spen: MARZO 2023Документ110 страницGuía Del Alumno Spen: MARZO 2023Eunice CaimanqueОценок пока нет

- M Prestaciones y Servicios de Recursos HumanosДокумент8 страницM Prestaciones y Servicios de Recursos Humanos平和 塔 ダニー0% (1)

- Derecho Del Trabajo y de La Seguridad Social. Tomo I - Hector Humeres Noquer PDFДокумент461 страницаDerecho Del Trabajo y de La Seguridad Social. Tomo I - Hector Humeres Noquer PDFCarlosAguileraPoea75% (4)

- Informalidad LaboralДокумент2 страницыInformalidad LaboralAnaly MaqueraОценок пока нет

- Sistema Privado de PensionesДокумент16 страницSistema Privado de Pensioneshilda delgado blancoОценок пока нет

- Casaretto Ibáñez, Fabiola Fátima - Tesis - Licenciatura - 2019Документ165 страницCasaretto Ibáñez, Fabiola Fátima - Tesis - Licenciatura - 2019Selena López TrujilloОценок пока нет

- Clasificadores ProgramáticosДокумент36 страницClasificadores ProgramáticosJose MoranteОценок пока нет

- SENTENCIAДокумент21 страницаSENTENCIAAdriana AñazcoОценок пока нет

- ItfДокумент13 страницItfMiguel Maury TinocoОценок пока нет

- Informe ISP Privatizacion Seguridad Social EcuadorДокумент58 страницInforme ISP Privatizacion Seguridad Social EcuadorRoberto BritoОценок пока нет

- Forvm Plantilla Formulario 210 Declaración Renta PN - Empleados.Документ17 страницForvm Plantilla Formulario 210 Declaración Renta PN - Empleados.Nadia PalaciosОценок пока нет

- Oficializaron El Pago de Un Bono para JubiladosДокумент4 страницыOficializaron El Pago de Un Bono para JubiladosElonceОценок пока нет

- Dialnet LaLey100De1993 5620586 PDFДокумент17 страницDialnet LaLey100De1993 5620586 PDFYazmin RoblesОценок пока нет

- Proyecto Pesi - Banco InterbankДокумент14 страницProyecto Pesi - Banco InterbankBraulio ChavezОценок пока нет

- Clasificador Tematico Estadistico (SDMX)Документ19 страницClasificador Tematico Estadistico (SDMX)IsmaelОценок пока нет

- 5 - Prestaciones Patronales Comunes y EspecialesДокумент26 страниц5 - Prestaciones Patronales Comunes y EspecialesLibre Pensador50% (2)

- Certificación Electrónica de Tiempos Laborados Cetil: Datos de La Entidad CertificadoraДокумент5 страницCertificación Electrónica de Tiempos Laborados Cetil: Datos de La Entidad CertificadoraDiego Luis Ana Martha Prieto100% (1)

- Freddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un Salario TERMINARДокумент5 страницFreddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un Salario TERMINARMaria elvira Pastrana100% (2)

- OFICIO 10365 2022 SBS Opinion de La SBS Sobre El Proyecto de Ley 1118Документ14 страницOFICIO 10365 2022 SBS Opinion de La SBS Sobre El Proyecto de Ley 1118Elber ChicomaОценок пока нет

- Plan de CuentasДокумент22 страницыPlan de CuentasJ HyungОценок пока нет

- Siglas y AcrónimosДокумент4 страницыSiglas y AcrónimosWendy Lorena Barrientos GrijalvaОценок пока нет

- Trámites 1Документ2 страницыTrámites 1Lizeth AvalosОценок пока нет

- Programa de Gobierno Franco Parisi (2014-2018)Документ56 страницPrograma de Gobierno Franco Parisi (2014-2018)delarepublica60% (5)

- Variables Basicas: SMMLV Auxilio Transporte Salario IntegralДокумент23 страницыVariables Basicas: SMMLV Auxilio Transporte Salario IntegralyampiermahechaОценок пока нет

- Formulario Solicitud de Beca de Atención SocioeconómicaДокумент14 страницFormulario Solicitud de Beca de Atención SocioeconómicaGRETTEОценок пока нет

- Pensiones en Mexico - Indice PDFДокумент4 страницыPensiones en Mexico - Indice PDFkevinsardiniОценок пока нет

- Acta de Jubilacion PatronalДокумент3 страницыActa de Jubilacion PatronalMichael Rivera GalanОценок пока нет