Вам также может понравиться

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019От EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Рейтинг: 4 из 5 звезд4/5 (5)

- Discrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017От EverandDiscrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Рейтинг: 3 из 5 звезд3/5 (2)

- Solicitud de Notificación de Aviso de Rescisión A La Junta de Conciliación y ArbitrajeДокумент4 страницыSolicitud de Notificación de Aviso de Rescisión A La Junta de Conciliación y ArbitrajeJamie Perez100% (2)

- Demanda de DivorcioДокумент6 страницDemanda de DivorcioLuiggi Andonaire Villegas100% (1)

- Ensayo Sobre La Obligación FiscalДокумент13 страницEnsayo Sobre La Obligación FiscalclaryОценок пока нет

- Derecho UtelДокумент4 страницыDerecho UtelRomi GonzálezОценок пока нет

- Ensayo Sobre El CFF, Proyecto FinalДокумент32 страницыEnsayo Sobre El CFF, Proyecto FinalJeniferaniston7564% (11)

- Trabajo Relacion Juridica TributariaДокумент28 страницTrabajo Relacion Juridica TributariaFreddyОценок пока нет

- Velez Moises Act4Документ13 страницVelez Moises Act4Moises VelezОценок пока нет

- La Deontología Forense y La Administración de Justicia.Документ17 страницLa Deontología Forense y La Administración de Justicia.Nikolth YoveraОценок пока нет

- Segundo Parcial - Derecho Tributario (PUNTOS)Документ12 страницSegundo Parcial - Derecho Tributario (PUNTOS)Daniel Rolando López de LeónОценок пока нет

- Actividad 10 - Acciones Cambiarias de Los Titulos ValoresДокумент10 страницActividad 10 - Acciones Cambiarias de Los Titulos ValoresGza ChrisОценок пока нет

- El Nacimiento y Extinción de Las Obligaciones FiscalesДокумент17 страницEl Nacimiento y Extinción de Las Obligaciones FiscalesVictor MontesОценок пока нет

- Las Obligaciones Formales Que Deben Cumplir Los ContribuyentesДокумент8 страницLas Obligaciones Formales Que Deben Cumplir Los ContribuyentesWën VëGä100% (1)

- Tesis TributarioДокумент15 страницTesis TributarioAndrés VelecelaОценок пока нет

- Ensayo Unidad 2 La Obligacion TributariaДокумент8 страницEnsayo Unidad 2 La Obligacion TributariaorlandoОценок пока нет

- Obligacion Tributaria2Документ19 страницObligacion Tributaria2francellys malpaОценок пока нет

- INTRODUCCIÓN en La Actualidad El Derecho Tributario Tiene Gran ImportanciaДокумент4 страницыINTRODUCCIÓN en La Actualidad El Derecho Tributario Tiene Gran ImportanciaWendy Peralta HerreraОценок пока нет

- Cuestionario 3er CorteДокумент26 страницCuestionario 3er CorteSamanta CarreraОценок пока нет

- La Obligacion Tributaria y Las ContribucionesДокумент19 страницLa Obligacion Tributaria y Las ContribucioneslaloОценок пока нет

- Actividad 2 Informe Sobre Obligaciones TributariasДокумент10 страницActividad 2 Informe Sobre Obligaciones TributariasJeffrey GarciaОценок пока нет

- Texto de Apoyo Sesión 5Документ12 страницTexto de Apoyo Sesión 5Karla DominguezОценок пока нет

- Ensayo El Hecho Imponible Derecho TributarioДокумент11 страницEnsayo El Hecho Imponible Derecho TributarioAli SalazarОценок пока нет

- 2.1 Derecho FinancieroДокумент5 страниц2.1 Derecho FinancieroHeldai GarcíaОценок пока нет

- La Obligación TributariaperuanaДокумент46 страницLa Obligación TributariaperuanaHelmerivera HelmeriveraОценок пока нет

- La Obligacion TributariaДокумент6 страницLa Obligacion TributariaTaylor AvilaОценок пока нет

- Dcho. Tributario - Unidad 4Документ12 страницDcho. Tributario - Unidad 4ubiiusОценок пока нет

- Unidad 10 - DTF y DFMДокумент11 страницUnidad 10 - DTF y DFMRenzo BastianiОценок пока нет

- Potestad TributariaДокумент12 страницPotestad TributariasupОценок пока нет

- LegislacionДокумент8 страницLegislacionLaura RiosОценок пока нет

- Tema 4Документ9 страницTema 4carlosОценок пока нет

- Elementos Constitutivos Del TributoДокумент3 страницыElementos Constitutivos Del TributoAIJEM VILCHEZОценок пока нет

- Elementos Constitutivos Del TributoДокумент3 страницыElementos Constitutivos Del TributoAIJEM VILCHEZОценок пока нет

- U3 - Actividad 2 - Elementos Que Determinan El Nacimiento y Extinción de La Obligación Fiscal - Barron Milian Ana RaquelДокумент10 страницU3 - Actividad 2 - Elementos Que Determinan El Nacimiento y Extinción de La Obligación Fiscal - Barron Milian Ana RaquelAna Raquel Barrón MiliánОценок пока нет

- Obligacion FiscalДокумент4 страницыObligacion FiscalMima GamsОценок пока нет

- Primer Cuestionario Derecho FiscalДокумент10 страницPrimer Cuestionario Derecho FiscaldibaОценок пока нет

- Relación Jurídico TributariaДокумент32 страницыRelación Jurídico TributariaMarianaTablasPadillaОценок пока нет

- Relacion Juridica TributariaДокумент9 страницRelacion Juridica TributariaRosildaОценок пока нет

- Relación Juridico TributariaДокумент2 страницыRelación Juridico TributariaAdalid Axel Zeballos LeonОценок пока нет

- Infografia Obligacion TributariaДокумент3 страницыInfografia Obligacion TributariaSERGIO DAVID PEREZ GUZMANОценок пока нет

- Sujetos de La Relacion TributariaДокумент19 страницSujetos de La Relacion TributariaJulioCesar Ortiz PerezОценок пока нет

- Segundo Parcial Derecho TributarioДокумент5 страницSegundo Parcial Derecho TributarioAnnette Emperatriz Gomez EscobarОценок пока нет

- Derecho Tributario MaterialДокумент8 страницDerecho Tributario Materialevelyn arambulo acedoОценок пока нет

- La Obligacion TributariaДокумент9 страницLa Obligacion TributariaPequeAldazОценок пока нет

- Semana 3 Der. TributarioДокумент8 страницSemana 3 Der. Tributarioivonne yadiraОценок пока нет

- Elementos Internos de La Obligacion TributariaДокумент12 страницElementos Internos de La Obligacion TributariaGary Aguilera VillarroelОценок пока нет

- La Obligación Contributiva o TributariaДокумент4 страницыLa Obligación Contributiva o TributariaGiancarlo TamayoОценок пока нет

- Hecho Imponible, Acaecimiento, Exenciones, Exoneraciones, Base Imponible.Документ9 страницHecho Imponible, Acaecimiento, Exenciones, Exoneraciones, Base Imponible.Mariangel ColmenaresОценок пока нет

- Relación Jurídica TributariaДокумент6 страницRelación Jurídica TributariaAlcides BogadoОценок пока нет

- Tema 5: Derecho Tributario MaterialДокумент24 страницыTema 5: Derecho Tributario MaterialRomyAraozОценок пока нет

- Código TributarioДокумент10 страницCódigo TributarioMAYDA MELONA BRONCANO GAMARRAОценок пока нет

- LegislaciónДокумент10 страницLegislaciónMao MadridОценок пока нет

- Preguntas Derecho FiscalДокумент10 страницPreguntas Derecho FiscalMaría LucasОценок пока нет

- Tarea Der Fiscal 20230805Документ9 страницTarea Der Fiscal 20230805MIGUEL DE JESUS FLORESОценок пока нет

- G3 - Obligaciones Tributarias, Calificacion y Elusion de Normas TributariasДокумент13 страницG3 - Obligaciones Tributarias, Calificacion y Elusion de Normas TributariasRuth LobatoОценок пока нет

- Tema 4 La Relación Jurídico TributariaДокумент6 страницTema 4 La Relación Jurídico TributariaJosue DiazОценок пока нет

- Unidad 2 2.1 y 2.2 IFCДокумент4 страницыUnidad 2 2.1 y 2.2 IFCMIGUEL ANGEL SANDOVAL ALVAREZОценок пока нет

- Relacion Juridica TributariaДокумент6 страницRelacion Juridica TributariaAndrea MateranОценок пока нет

- Ensayo Clasificación de Los Sujetos Pasivos. Materia FiscalДокумент14 страницEnsayo Clasificación de Los Sujetos Pasivos. Materia FiscalSTEPHAN RODRIGO OVIEDO SANCHEZ100% (1)

- Actividad 2 Taller - Unidad 1 (3) Lemis Tributo 9Документ6 страницActividad 2 Taller - Unidad 1 (3) Lemis Tributo 9liliana radaОценок пока нет

- Derecho Tributario 2Документ151 страницаDerecho Tributario 2Lidia AuzalidiaauzaОценок пока нет

- Diapositivas Exposición Grupo 2 MelchorДокумент21 страницаDiapositivas Exposición Grupo 2 MelchorcarlosОценок пока нет

- El Hecho ImponibleДокумент12 страницEl Hecho ImponibleJean Carlos Rios SanchezОценок пока нет

- Relacion TributariaДокумент5 страницRelacion TributariaJENIFERОценок пока нет

- Tema 5Документ10 страницTema 5Luis Esteban Suarez AlvarezОценок пока нет

- Prorrateo Del IVAДокумент2 страницыProrrateo Del IVAVictor Alfonso Lopez VargasОценок пока нет

- Taller MatricesДокумент31 страницаTaller MatricesVictor Alfonso Lopez VargasОценок пока нет

- El Tratamiento Contable y Fiscal Del Grupo EmpresarialДокумент8 страницEl Tratamiento Contable y Fiscal Del Grupo EmpresarialVictor Alfonso Lopez VargasОценок пока нет

- Sucursales ComercialesДокумент6 страницSucursales ComercialesVictor Alfonso Lopez VargasОценок пока нет

- Inverciones PermanentesДокумент31 страницаInverciones PermanentesMauricio AvendañoОценок пока нет

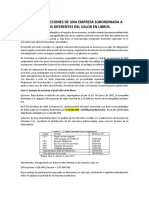

- Compra de Acciones de Una Empresa Subordinada A Precios DiferentesДокумент5 страницCompra de Acciones de Una Empresa Subordinada A Precios DiferentesVictor Alfonso Lopez VargasОценок пока нет

- Taller MatricesДокумент31 страницаTaller MatricesVictor Alfonso Lopez VargasОценок пока нет

- Parcial Consolidacion de Estados FinancierosДокумент1 страницаParcial Consolidacion de Estados FinancierosVictor Alfonso Lopez VargasОценок пока нет

- Taller MatricesДокумент31 страницаTaller MatricesVictor Alfonso Lopez VargasОценок пока нет

- Inverciones PermanentesДокумент31 страницаInverciones PermanentesMauricio AvendañoОценок пока нет

- Sucursales ComercialesДокумент6 страницSucursales ComercialesVictor Alfonso Lopez VargasОценок пока нет

- Parcial Consolidacion de Estados FinancierosДокумент1 страницаParcial Consolidacion de Estados FinancierosVictor Alfonso Lopez VargasОценок пока нет

- Sucursales ComercialesДокумент6 страницSucursales ComercialesVictor Alfonso Lopez VargasОценок пока нет

- 1er Corte PLANEACION PratДокумент2 страницы1er Corte PLANEACION PratVictor Alfonso Lopez VargasОценок пока нет

- Discurso Leonardo López FrancoДокумент2 страницыDiscurso Leonardo López FrancoVictor Alfonso Lopez VargasОценок пока нет

- Valorización Sesión II. GhamecДокумент21 страницаValorización Sesión II. GhamecAntonio O GuangzhouОценок пока нет

- EXHORTACIÓN APOSTÓLICA Verbum DominiДокумент10 страницEXHORTACIÓN APOSTÓLICA Verbum DominiEzequiel AmezolaОценок пока нет

- Escuelas Del Pensamiento CriminologicoДокумент1 страницаEscuelas Del Pensamiento CriminologicoPaula CorreaОценок пока нет

- Año Del Bicentenario Del Perú Parte Especial Del Codigo PenalДокумент14 страницAño Del Bicentenario Del Perú Parte Especial Del Codigo PenalMarimar HerreraОценок пока нет

- Sesión-3-Procesal Penal-1-UpnДокумент36 страницSesión-3-Procesal Penal-1-UpnAntonella CumpaОценок пока нет

- FOL03 - La Relación Laboral IndividualДокумент107 страницFOL03 - La Relación Laboral IndividualCoral RuizОценок пока нет

- Litoral Gas CSJN 1998Документ26 страницLitoral Gas CSJN 1998Tomás Ferreyra GonzálezОценок пока нет

- Cafferata, Pericia ContableДокумент3 страницыCafferata, Pericia ContableCaballerisimoОценок пока нет

- RESOLUCIONДокумент9 страницRESOLUCIONHomero RoblesОценок пока нет

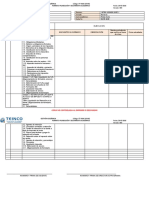

- Fiscalización LaboralДокумент10 страницFiscalización LaboralDeysi MelendezОценок пока нет

- Exenciones Tributarias para Personas Con Capacidades DiferentesДокумент109 страницExenciones Tributarias para Personas Con Capacidades DiferentesKevin LópezОценок пока нет

- Principales Características de Los ValoresДокумент24 страницыPrincipales Características de Los ValoresSelenitta FernandezОценок пока нет

- Resolucion 9 20210917154502000406451Документ7 страницResolucion 9 20210917154502000406451aphrilОценок пока нет

- Permuta Proyecto 2012Документ10 страницPermuta Proyecto 2012Maria Ines GalarzaОценок пока нет

- Cuestionario de Derecho Mercantil IДокумент12 страницCuestionario de Derecho Mercantil IAlejandro CuellarОценок пока нет

- Apunte FianzaДокумент9 страницApunte FianzaConsuelo RíosОценок пока нет

- Sobreseimiento Jose EscobarДокумент12 страницSobreseimiento Jose EscobarEntre Ríos AhoraОценок пока нет

- Res. Final 124 2023 INDECOPI JUN LPDerechoДокумент34 страницыRes. Final 124 2023 INDECOPI JUN LPDerechoLeystercito AmasifuenОценок пока нет

- Carta de DespidoДокумент1 страницаCarta de DespidoTALIAОценок пока нет

- Cobranza Judicial de Las Cuotas de CondominioДокумент2 страницыCobranza Judicial de Las Cuotas de CondominioEdgar AguilarОценок пока нет

- 22-12-15 Bases de Convocatoria Jefe Secciã N N2 - InstalacionesДокумент15 страниц22-12-15 Bases de Convocatoria Jefe Secciã N N2 - Instalaciones5f75n75b4qОценок пока нет

- Separacion de Cuerpos y Separacion ConvencionalДокумент18 страницSeparacion de Cuerpos y Separacion ConvencionalAnonymous gksBN7qhMj100% (1)

- Cuadro SinopticoДокумент3 страницыCuadro SinopticoLUIS CARLOS MURO MINGUILLOОценок пока нет

- Cam. Ap. Venado Tuerto Inconstituc. Normas CCCN. Entrega Directa. Interés Superior Del NiñoДокумент36 страницCam. Ap. Venado Tuerto Inconstituc. Normas CCCN. Entrega Directa. Interés Superior Del NiñoFlor VergaraОценок пока нет

- Teoría General de Las Medidas CautelaresДокумент6 страницTeoría General de Las Medidas CautelaresYaquelin SeñaОценок пока нет