Вам также может понравиться

- Instrumentos financieros: Análisis desde la gestión corporativa y la información financiera bajo las NIIFОт EverandInstrumentos financieros: Análisis desde la gestión corporativa y la información financiera bajo las NIIFОценок пока нет

- Contabilidad Gerencial-Grupo 8Документ8 страницContabilidad Gerencial-Grupo 8Vivian de los Angeles Coronel CusmaОценок пока нет

- Contabilidad de costos en industrias de transformación.: Versión AlumnoОт EverandContabilidad de costos en industrias de transformación.: Versión AlumnoРейтинг: 3 из 5 звезд3/5 (8)

- Paradigmas ContablesДокумент4 страницыParadigmas ContablesVettel Pickel100% (1)

- Presupuestos un enfoque gerencialОт EverandPresupuestos un enfoque gerencialРейтинг: 4 из 5 звезд4/5 (3)

- Paradigma de La Utilidad-Est. Inter. (Cap Iv)Документ25 страницParadigma de La Utilidad-Est. Inter. (Cap Iv)Nelson Orlando Perez OquendoОценок пока нет

- Armonizacion Como Nuevo Paradigma Ciencia Contable PeruДокумент21 страницаArmonizacion Como Nuevo Paradigma Ciencia Contable PeruPaul Huaman MatosОценок пока нет

- Grupo 8 - Temas 1 y 2Документ13 страницGrupo 8 - Temas 1 y 2Vivian de los Angeles Coronel CusmaОценок пока нет

- Armonizacion ContableДокумент10 страницArmonizacion ContableDitry ArevaloОценок пока нет

- Paradigma ContableДокумент6 страницParadigma ContableJuan OrtegaОценок пока нет

- Estrategias ContablesДокумент8 страницEstrategias ContablesMiguel DiazОценок пока нет

- Paradigmas de La ContabilidadДокумент7 страницParadigmas de La Contabilidadanon_579341964Оценок пока нет

- Paradigma de UtilidadДокумент2 страницыParadigma de UtilidadKaren Lorena MondolОценок пока нет

- Ponencia URRIZA PDFДокумент24 страницыPonencia URRIZA PDFAlicia CorbattaОценок пока нет

- Paradigma de La UtilidadДокумент8 страницParadigma de La UtilidadEdwin MartinezОценок пока нет

- Contabilidad Financiera Administrativa y SocialДокумент4 страницыContabilidad Financiera Administrativa y SocialJosep ArizaОценок пока нет

- Agregar Un TítuloДокумент9 страницAgregar Un TítuloElva.G Montesinos SotoОценок пока нет

- Actividad 8 - Conclusiones EnsayoДокумент9 страницActividad 8 - Conclusiones EnsayoDiana TapieroОценок пока нет

- Desarrollo Científico de La Contabilidad y Calidad de VidaДокумент6 страницDesarrollo Científico de La Contabilidad y Calidad de Vidaoswardo77Оценок пока нет

- ExposicionДокумент6 страницExposicionKAREN ALBARRACINОценок пока нет

- COELHO-Un Estudio Realizado en Brasil La Profesión de FUTURO CONTABILIDAD - Pt.esДокумент11 страницCOELHO-Un Estudio Realizado en Brasil La Profesión de FUTURO CONTABILIDAD - Pt.esJJ MORENOОценок пока нет

- Armonizacion ContableДокумент10 страницArmonizacion ContableDitry ArevaloОценок пока нет

- Proyecto de InvestigaciónДокумент22 страницыProyecto de InvestigaciónAndrea Tovar MolinaОценок пока нет

- Paradigmas ContabilidadДокумент6 страницParadigmas ContabilidadjuancarlosmonsalveОценок пока нет

- Contabilidad y Desarrollo EconómicoДокумент28 страницContabilidad y Desarrollo EconómicoIvan Martinez HuallpaОценок пока нет

- El Proceso Contable de La Información Financiera - Grupo 5Документ13 страницEl Proceso Contable de La Información Financiera - Grupo 5MILAGROS MARILYN PONTE VILLAFANAОценок пока нет

- Plan de TesisДокумент21 страницаPlan de TesisalarconvasquezОценок пока нет

- Resumen Capitulo 2Документ4 страницыResumen Capitulo 2santiago peña chavesОценок пока нет

- Cambios de Los Paradigmas ContablesДокумент4 страницыCambios de Los Paradigmas Contablesmar_17_17100% (1)

- Situación Problema Introdccion A La ContaduriaДокумент9 страницSituación Problema Introdccion A La ContaduriaAngie Paola Caceres AraqueОценок пока нет

- Balance de Gestión IntegralДокумент7 страницBalance de Gestión IntegralCESARОценок пока нет

- Ensayo ContaДокумент8 страницEnsayo ContaDanyel HuarachiОценок пока нет

- Informe Explicativo Sobre El Paradigma de La ContabilidadДокумент4 страницыInforme Explicativo Sobre El Paradigma de La Contabilidadandrea carolina soto acostaОценок пока нет

- La Contabilidad Como CienciaДокумент5 страницLa Contabilidad Como CienciaJulioMontanoОценок пока нет

- Megatendencias ContablesДокумент2 страницыMegatendencias Contablesamparo cabrera perdomo0% (1)

- Internacionalizacion de La ContabilidadДокумент4 страницыInternacionalizacion de La ContabilidadDaniel CordobaОценок пока нет

- Tipos de Paradigma ContableДокумент2 страницыTipos de Paradigma ContabledenisОценок пока нет

- Tendencias ContablesДокумент13 страницTendencias Contablesgina andreaОценок пока нет

- La Contabilidad Como CienciaДокумент13 страницLa Contabilidad Como Cienciayuleida arizaОценок пока нет

- Licera 2Документ21 страницаLicera 2Gabriel GodoyОценок пока нет

- La Contabilidad Como CienciaДокумент5 страницLa Contabilidad Como CienciaIsa Rivera GranadosОценок пока нет

- La Contabilidad Como CienciaДокумент6 страницLa Contabilidad Como CienciaCesar DiazОценок пока нет

- Teoria ContableДокумент8 страницTeoria ContableLaura JimenezОценок пока нет

- Critica Artículo Jorge Tua Pereda.Документ8 страницCritica Artículo Jorge Tua Pereda.Duver ArboledaОценок пока нет

- Historia de La ContabilidadДокумент10 страницHistoria de La ContabilidadBrendaОценок пока нет

- 18962-62392-1-PB EsДокумент41 страница18962-62392-1-PB EsMedalith Cotrina CamposОценок пока нет

- La Contabilidad Ante El Nuevo Paradigma de La CienciaДокумент4 страницыLa Contabilidad Ante El Nuevo Paradigma de La CienciaosmrОценок пока нет

- El Paradigma de La Utilidad de La InformaciónДокумент18 страницEl Paradigma de La Utilidad de La InformaciónAzucenaJuanpedroОценок пока нет

- De La Partida Doble Al Analisis FinancieroДокумент28 страницDe La Partida Doble Al Analisis FinancieroAndrés Felipe GonzálezОценок пока нет

- Channel Orozco - Paso 2 - Grupo 31Документ10 страницChannel Orozco - Paso 2 - Grupo 31Yesenia OrozcoОценок пока нет

- La Contabilidad Desde Otros Puntos de VistaДокумент4 страницыLa Contabilidad Desde Otros Puntos de VistaÁngela GómezОценок пока нет

- Actividad 2. Estado Actual de La ContabilidadДокумент8 страницActividad 2. Estado Actual de La ContabilidadAdriana SanchezОценок пока нет

- PLAN DE ESTUDIOS DE CONTADURIA Mayo 2017Документ222 страницыPLAN DE ESTUDIOS DE CONTADURIA Mayo 2017alberto PayánОценок пока нет

- Taller 2 - ÉticaДокумент5 страницTaller 2 - ÉticaDavid BolivarОценок пока нет

- Paradigma de La Utilidad en La InformaciónДокумент4 страницыParadigma de La Utilidad en La InformaciónDiego Fernando Carpintero BernalОценок пока нет

- 1 Guia de TP Sistemas Contables Ii 2016Документ66 страниц1 Guia de TP Sistemas Contables Ii 2016Bona VidaОценок пока нет

- Escuela de Utilidad de La InformacionДокумент16 страницEscuela de Utilidad de La Informacioncarolina velasquez lizcanoОценок пока нет

- Actividad No 1Документ11 страницActividad No 1jasminne sanmiguelОценок пока нет

- 6 Trabajofinal Etapa 1 Pi Amarqu Z EduardoantonioДокумент12 страниц6 Trabajofinal Etapa 1 Pi Amarqu Z EduardoantonioAna Santos100% (1)

- La Historia de La ContabilidadДокумент18 страницLa Historia de La ContabilidadJhensy DuarteОценок пока нет

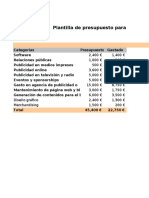

- Plantilla Presupuesto MarketingДокумент4 страницыPlantilla Presupuesto Marketingluisa GaliciaОценок пока нет

- Plantilla Presupuesto MarketingДокумент4 страницыPlantilla Presupuesto Marketingluisa GaliciaОценок пока нет

- Impuesto de Industria y ComercioДокумент37 страницImpuesto de Industria y Comercioluisa GaliciaОценок пока нет

- Base de Datos Parcial 2Документ113 страницBase de Datos Parcial 2luisa GaliciaОценок пока нет

- Ejercicio Presupuesto de VentasДокумент14 страницEjercicio Presupuesto de Ventasluisa Galicia100% (1)

- Cuadro Comparativo Principios Del Auditor InformaticoДокумент2 страницыCuadro Comparativo Principios Del Auditor Informaticoluisa GaliciaОценок пока нет

- 2 Matematicas Financieras DescuentosДокумент15 страниц2 Matematicas Financieras Descuentosluisa GaliciaОценок пока нет

- Circular 100-000008 de 11 de Junio de 2021Документ8 страницCircular 100-000008 de 11 de Junio de 2021Carlos FigueroaОценок пока нет

- Carta de Solicitud de Inscripcion de LibrosДокумент1 страницаCarta de Solicitud de Inscripcion de LibrosbryanОценок пока нет

- Ejercicio PMMДокумент5 страницEjercicio PMMAlejandro LizcanoОценок пока нет

- Cupi Yucra, Geraldine Karen - Practica3Документ13 страницCupi Yucra, Geraldine Karen - Practica3Geraldine CupiОценок пока нет

- Orden Admisión Autómoviles - 230331 - 201958Документ4 страницыOrden Admisión Autómoviles - 230331 - 201958marisol juarezОценок пока нет

- Factores Estratégicos para Lograr El Éxito Del Marketing A Nivel InternacionalДокумент24 страницыFactores Estratégicos para Lograr El Éxito Del Marketing A Nivel InternacionalmariaОценок пока нет

- Actividad 6 - Práctica Virtual Plan - Tiempo EstándarДокумент12 страницActividad 6 - Práctica Virtual Plan - Tiempo Estándaryefferson Jaimes100% (3)

- Propuesta Generica VML5CДокумент21 страницаPropuesta Generica VML5CKarla Paz Vasquez ValenzuelaОценок пока нет

- Gestion Del Agua, Aire, Residuos SólidosДокумент44 страницыGestion Del Agua, Aire, Residuos SólidosSARITAОценок пока нет

- Folleto Digital ZeroДокумент2 страницыFolleto Digital ZeroMontecristo Universo AlternoОценок пока нет

- Contestacion de DemandaДокумент3 страницыContestacion de DemandaLizethОценок пока нет

- Semana 14 - Comunicación en LA RSДокумент15 страницSemana 14 - Comunicación en LA RSAdriana AparicioОценок пока нет

- Expediente PeritajeДокумент6 страницExpediente PeritajeMaxiito Bradly100% (1)

- Auditoria FinancieraДокумент13 страницAuditoria Financiera22301661Оценок пока нет

- FuncionesДокумент15 страницFuncionesProfe JosvelОценок пока нет

- Cuadro Sinoptico Derecho LaboralДокумент2 страницыCuadro Sinoptico Derecho LaboralKarla rocio Jacquez Fraga0% (1)

- Actividades Económicas Del Virreinato para Quinto Grado de PrimariaДокумент4 страницыActividades Económicas Del Virreinato para Quinto Grado de PrimariaAZRОценок пока нет

- Antecedentes de La Seguridad y SaludДокумент17 страницAntecedentes de La Seguridad y Saludgabriella mirandaОценок пока нет

- S09.s2 - Resolver Ejercicio Del Proceso de Extrusión de PlásticosДокумент2 страницыS09.s2 - Resolver Ejercicio Del Proceso de Extrusión de PlásticosAngel Távara AlvaradoОценок пока нет

- Caso 01 - Liderazgo en La Empresa (Villegas, Saire, Araujo)Документ6 страницCaso 01 - Liderazgo en La Empresa (Villegas, Saire, Araujo)HENRYVALERYОценок пока нет

- Somos Contadores Revista Digital No. 24Документ30 страницSomos Contadores Revista Digital No. 24Alekey HaselОценок пока нет

- Formulacion Dieta Barf Trabajo FinalДокумент59 страницFormulacion Dieta Barf Trabajo FinalDarlyne DayanaОценок пока нет

- Historia Del HaccpДокумент2 страницыHistoria Del HaccpLuis FernandoОценок пока нет

- Ruth Rocio Cerazo Quispe: Febrero 2013 - ActualidadДокумент5 страницRuth Rocio Cerazo Quispe: Febrero 2013 - ActualidaderanayesОценок пока нет

- DS10 RuralДокумент2 страницыDS10 RuralAnselmo Toro EscalonaОценок пока нет

- 6T Derecho MercantilДокумент1 страница6T Derecho MercantilEmmanuel De La Cruz100% (1)

- Copia de 03. Calculo Del Costo de ProducciónДокумент2 страницыCopia de 03. Calculo Del Costo de ProducciónFabian AraosОценок пока нет

- Convenio Marco Contratistas de Constructora Santa Sara LimitadaДокумент11 страницConvenio Marco Contratistas de Constructora Santa Sara LimitadaOmar BarreraОценок пока нет

- Unidad 2 - El Mercado de Bienes y ServiciosДокумент15 страницUnidad 2 - El Mercado de Bienes y ServiciosCarlos RomeroОценок пока нет

- Cuaderno de Informe (SEMANA 2)Документ13 страницCuaderno de Informe (SEMANA 2)Deyvi Gómez SalazarОценок пока нет