Вам также может понравиться

- Entregable 1 Semana 2 El Proceso Contable 2do IntentoДокумент5 страницEntregable 1 Semana 2 El Proceso Contable 2do IntentoAlma Rosa GarciaОценок пока нет

- Cuentas Reales o de BalanceДокумент9 страницCuentas Reales o de BalanceAugusto LozanoОценок пока нет

- Act. 8 CUENTA T Y PARTIDA DOBLEДокумент14 страницAct. 8 CUENTA T Y PARTIDA DOBLEdaniela salgadoОценок пока нет

- La Contabilidad Y La CuentaДокумент6 страницLa Contabilidad Y La CuentakatiuskaОценок пока нет

- Ejercicios-Contables ExplicativosДокумент13 страницEjercicios-Contables ExplicativosenchozxОценок пока нет

- Ecuacion PatrimonialДокумент4 страницыEcuacion PatrimonialCarmelino Pedro100% (1)

- Partida Doble y EcuДокумент30 страницPartida Doble y EcuMargarita ValenciaОценок пока нет

- Contabilidad general taller 1Документ7 страницContabilidad general taller 1Silvia Alejandra LIENDO CARDENASОценок пока нет

- Guias 1 de Octavo Contabilidad Primer Periodo1Документ10 страницGuias 1 de Octavo Contabilidad Primer Periodo1Geraldin DavilaОценок пока нет

- Entregable 1Документ8 страницEntregable 1LUPITA BARRAGANОценок пока нет

- Actividad Und 2 FundamentosДокумент8 страницActividad Und 2 FundamentosGabriela Andrade FigueroaОценок пока нет

- Unos Ejercicios ContablesДокумент15 страницUnos Ejercicios ContablesKevin Daniel Antunez OrtizОценок пока нет

- Entregable 1 Semana 2 El Proceso Contable Jan 22Документ5 страницEntregable 1 Semana 2 El Proceso Contable Jan 22angieserdanОценок пока нет

- Luis Iglesias Tarea 4Документ6 страницLuis Iglesias Tarea 4Luis Iglesias RiveraОценок пока нет

- Contabilidad 1 - Teoría de la Partida DobleДокумент41 страницаContabilidad 1 - Teoría de la Partida DobleLuis ZunigaОценок пока нет

- Actividad 8 - Cuenta T y Partida DobleДокумент26 страницActividad 8 - Cuenta T y Partida DobleSebastian CastañoОценок пока нет

- Entregable 1 Semana 2 El Proceso Contable Sofia Vega 22511220Документ7 страницEntregable 1 Semana 2 El Proceso Contable Sofia Vega 22511220Sofia VegaОценок пока нет

- Asientos Contables AjustadoДокумент5 страницAsientos Contables Ajustadojenny_plazas_1Оценок пока нет

- Registro contable de operaciones empresarialesДокумент8 страницRegistro contable de operaciones empresarialesMaria Del Carmen Cansino FermanОценок пока нет

- Clase 3Документ46 страницClase 3Closet de VainillaОценок пока нет

- Asientos o Registros Contabes Simples en La ContabilidadДокумент7 страницAsientos o Registros Contabes Simples en La ContabilidadEunice Sotelo Guevara100% (1)

- Actividad 3 Cuentas ContablesДокумент5 страницActividad 3 Cuentas ContablesLiiNa TaraZonaОценок пока нет

- La PartidaДокумент8 страницLa PartidaFrank SelwayОценок пока нет

- Actividad Semana 3Документ8 страницActividad Semana 3RocioRamirezBarajasОценок пока нет

- Cuentas ContablesДокумент32 страницыCuentas ContablesFelipe Antonio SalazarОценок пока нет

- Ecuacion Contable y Partida DobleДокумент8 страницEcuacion Contable y Partida DobleValeria GonzálezОценок пока нет

- Ejercicios Fundamentos de Contabilidad 4Документ4 страницыEjercicios Fundamentos de Contabilidad 4JESSICA TATIANA DELGADO SOLARTE100% (1)

- Contabilidad básica: cuenta T, activo, pasivo y patrimonioДокумент25 страницContabilidad básica: cuenta T, activo, pasivo y patrimonioNicit Ipanaque TrellesОценок пока нет

- CLASE 5 DE CONTABILIDAD Movimientos Del Pasivo y Partida DobleДокумент4 страницыCLASE 5 DE CONTABILIDAD Movimientos Del Pasivo y Partida DobleGeydy de Delgado0% (1)

- Guia2contabilidad9 130219103952 Phpapp02Документ11 страницGuia2contabilidad9 130219103952 Phpapp02ingridОценок пока нет

- Daniela Jaldin Oviedo Tarea Semana 4 Introduccion A La ContabilidadДокумент11 страницDaniela Jaldin Oviedo Tarea Semana 4 Introduccion A La ContabilidadFabian González100% (4)

- 20 Ejercicios Resueltos de Asientos ContablesДокумент5 страниц20 Ejercicios Resueltos de Asientos ContablesAnonymous EiLeQsQ0% (2)

- La Partida DobleДокумент7 страницLa Partida DobleIbero AmericanaОценок пока нет

- La Cuenta Contable OkДокумент26 страницLa Cuenta Contable OkTamara GonzalezОценок пока нет

- El proceso contable semana 2Документ8 страницEl proceso contable semana 2Nora perez carmonaОценок пока нет

- LA PARTIDA DOBLEДокумент6 страницLA PARTIDA DOBLETönnÿAmpam0% (1)

- La Partida Doble y La Ecuacion PatrimonialДокумент14 страницLa Partida Doble y La Ecuacion Patrimonialmaria fernandaОценок пока нет

- 3 El Registro de Las OperacionesДокумент11 страниц3 El Registro de Las OperacionesMaria CondeОценок пока нет

- Asientos ContablesДокумент7 страницAsientos Contables78878787100% (1)

- Semana 8 PC 2 19Документ4 страницыSemana 8 PC 2 19Camila Centy Ydme100% (1)

- Actividad Explique Mediante Un Ejemplo El Concepto de Asiento ContableДокумент8 страницActividad Explique Mediante Un Ejemplo El Concepto de Asiento Contableyesneira sotoОценок пока нет

- Ejercicios TransaccionesДокумент19 страницEjercicios TransaccionesEST.KATHERINE PELAYO PINEDAОценок пока нет

- Transacciones e Impuestos LegalesДокумент7 страницTransacciones e Impuestos Legalesjisse castroОценок пока нет

- PC2 18Документ4 страницыPC2 18Veronica CallataОценок пока нет

- Alicia Acosta S3Документ5 страницAlicia Acosta S3Alicia acostaОценок пока нет

- Ejercicios ConttДокумент4 страницыEjercicios ConttRamírez Mafe100% (1)

- Tarea Semana 4 Muriel Alvarez CastilloДокумент8 страницTarea Semana 4 Muriel Alvarez CastilloMuriel A. Alvarez C.Оценок пока нет

- Actividad de Aprendizaje de ContabilidadДокумент6 страницActividad de Aprendizaje de ContabilidadLeisy TorresОценок пока нет

- La partida dobleДокумент14 страницLa partida dobleAura DoriaОценок пока нет

- Registros ContablesДокумент12 страницRegistros ContablesKARLA MICHELLE RODRIGUEZ CACERESОценок пока нет

- El Mundo de La CamisaДокумент11 страницEl Mundo de La CamisaLIDA FORERO GUACANEMEОценок пока нет

- Contabilidad básicaДокумент11 страницContabilidad básicasandra liliana perez leon100% (4)

- Que Es La Partida DobleДокумент5 страницQue Es La Partida Doblejavioek123Оценок пока нет

- Contabilidad Básica. Ga3-Ata3-Taller01Документ12 страницContabilidad Básica. Ga3-Ata3-Taller01Emmanuel Olmos75% (4)

- GUIA DE ESTUDIO No3 - ASIENTOS CONTABLESДокумент18 страницGUIA DE ESTUDIO No3 - ASIENTOS CONTABLESEDISON BERNARDO PEREZ GRANADOSОценок пока нет

- Conceptos de Contabilidad para Jóvenes y EmprendedoresОт EverandConceptos de Contabilidad para Jóvenes y EmprendedoresРейтинг: 4 из 5 звезд4/5 (2)

- Análisis y gestión de los instrumentos de cobro y pago. ADGN0108От EverandAnálisis y gestión de los instrumentos de cobro y pago. ADGN0108Оценок пока нет

- Manual práctico de sociedades y asociaciones civiles 2016От EverandManual práctico de sociedades y asociaciones civiles 2016Рейтинг: 3 из 5 звезд3/5 (1)

- Java DocumentosДокумент11 страницJava DocumentosMariel CastroОценок пока нет

- Java ApuntesДокумент29 страницJava ApuntesMariel CastroОценок пока нет

- Moneda JavДокумент8 страницMoneda JavMariel CastroОценок пока нет

- Moneda JavДокумент8 страницMoneda JavMariel CastroОценок пока нет

- DELINCUENCIAДокумент1 страницаDELINCUENCIAMariel CastroОценок пока нет

- Introduccion PobrezaДокумент1 страницаIntroduccion PobrezaMariel CastroОценок пока нет

- Metodo de La PotenciaДокумент2 страницыMetodo de La PotenciaMariel CastroОценок пока нет

- Antecedentes Del Problema PobrezaДокумент3 страницыAntecedentes Del Problema PobrezaMariel CastroОценок пока нет

- HipotenusaДокумент4 страницыHipotenusaMariel CastroОценок пока нет

- Metodo de La PotenciaДокумент2 страницыMetodo de La PotenciaMariel CastroОценок пока нет

- Java ApuntesДокумент29 страницJava ApuntesMariel CastroОценок пока нет

- Origen PobrezaДокумент1 страницаOrigen PobrezaMariel CastroОценок пока нет

- Java DocumentosДокумент11 страницJava DocumentosMariel CastroОценок пока нет

- 9.2.2.1. Diferencias Entre Pobreza Rural y UrbanaДокумент1 страница9.2.2.1. Diferencias Entre Pobreza Rural y UrbanaMariel CastroОценок пока нет

- DELINCUENCIAДокумент1 страницаDELINCUENCIAMariel CastroОценок пока нет

- Introduccion PobrezaДокумент1 страницаIntroduccion PobrezaMariel CastroОценок пока нет

- HipotenusaДокумент4 страницыHipotenusaMariel CastroОценок пока нет

- 9.2.2.1. Diferencias Entre Pobreza Rural y UrbanaДокумент1 страница9.2.2.1. Diferencias Entre Pobreza Rural y UrbanaMariel CastroОценок пока нет

- 9.2.2.1. Diferencias Entre Pobreza Rural y UrbanaДокумент1 страница9.2.2.1. Diferencias Entre Pobreza Rural y UrbanaMariel CastroОценок пока нет

- Moneda JavДокумент8 страницMoneda JavMariel CastroОценок пока нет

- HipotenusaДокумент4 страницыHipotenusaMariel CastroОценок пока нет

- Origen PobrezaДокумент1 страницаOrigen PobrezaMariel CastroОценок пока нет

- Niños Sin EducaciónДокумент1 страницаNiños Sin EducaciónMariel CastroОценок пока нет

- Antecedentes Del Problema PobrezaДокумент3 страницыAntecedentes Del Problema PobrezaMariel CastroОценок пока нет

- Java ApuntesДокумент29 страницJava ApuntesMariel CastroОценок пока нет

- Java DocumentosДокумент11 страницJava DocumentosMariel CastroОценок пока нет

- Antecedentes Del Problema PobrezaДокумент3 страницыAntecedentes Del Problema PobrezaMariel CastroОценок пока нет

- DELINCUENCIAДокумент1 страницаDELINCUENCIAMariel CastroОценок пока нет

- Metodo de La PotenciaДокумент2 страницыMetodo de La PotenciaMariel CastroОценок пока нет

- Introduccion PobrezaДокумент1 страницаIntroduccion PobrezaMariel CastroОценок пока нет

- 6 Contabilidad GubernamentalДокумент12 страниц6 Contabilidad GubernamentalMICHELL PAOLA BUITRAGO CAMEROОценок пока нет

- Inflacion Mas Objetivos MacroeconomicosДокумент1 страницаInflacion Mas Objetivos MacroeconomicosYanira HidalgoОценок пока нет

- Tarea 4Документ5 страницTarea 4Claudia CamposОценок пока нет

- Caso Práctico 1 - Project Finance PDFДокумент1 страницаCaso Práctico 1 - Project Finance PDFJose L Almonte83% (6)

- El modelo CAPM y el WACC enДокумент21 страницаEl modelo CAPM y el WACC enDiego GarcíaОценок пока нет

- Principios NIIFДокумент8 страницPrincipios NIIFPablo CesarОценок пока нет

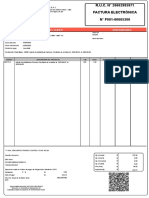

- Factura UldericoДокумент1 страницаFactura UldericoMae EirlОценок пока нет

- Rappi factura electrónica alquiler plataformasДокумент1 страницаRappi factura electrónica alquiler plataformasVerona VeronaОценок пока нет

- Descuento SimpleДокумент10 страницDescuento SimpleZimplemente Rennizito AyalaОценок пока нет

- Componentes Del SinfipДокумент8 страницComponentes Del SinfipCarolina Posso0% (1)

- 10 Conceptos Sobre El EVAДокумент20 страниц10 Conceptos Sobre El EVACesar CarvajalОценок пока нет

- Claudia Vera Acevedo Tarea 4Документ5 страницClaudia Vera Acevedo Tarea 4ClauОценок пока нет

- Clase 5 Auditoria 25-08-21Документ22 страницыClase 5 Auditoria 25-08-21melanie ramirezОценок пока нет

- Empresa Productora de Lixiviado de PlatanoДокумент16 страницEmpresa Productora de Lixiviado de PlatanoDestacamento 115 CZGNB11Оценок пока нет

- Corte 2 Clase 1 Mercado de CapitalesДокумент6 страницCorte 2 Clase 1 Mercado de CapitalesStephaniaCaperaОценок пока нет

- Actores Del Sistema Financiero ChilenoДокумент10 страницActores Del Sistema Financiero ChilenoSusana Silva JaramilloОценок пока нет

- Actividad 10 3° CcssДокумент6 страницActividad 10 3° Ccssᴀɴɢɪᴇ ғʀᴀɴᴄᴏ AFОценок пока нет

- Tema #02 - Procedimientos de La Auditoria TributariaДокумент3 страницыTema #02 - Procedimientos de La Auditoria TributariaCristhian JC Vega FuentesОценок пока нет

- Solicitud 2Документ3 страницыSolicitud 2Tujan Snejana IonelaОценок пока нет

- Reglas de Operación FIRA DOFДокумент48 страницReglas de Operación FIRA DOFAgronegocios SiamОценок пока нет

- Transacciones ComercialesДокумент16 страницTransacciones ComercialesPamelaОценок пока нет

- Estado de Cuenta AFORE BANAMEX 2018Документ2 страницыEstado de Cuenta AFORE BANAMEX 2018Nora ArellanoОценок пока нет

- Enunciados y Solucion de Presupuesto de CajaДокумент2 страницыEnunciados y Solucion de Presupuesto de Cajawilliam son100% (1)

- Estudio de Caso - Gestión OrganizacionalДокумент6 страницEstudio de Caso - Gestión OrganizacionalJavier Jaucha MedinaОценок пока нет

- Seguros NotasДокумент11 страницSeguros NotasCarlos MachucaОценок пока нет

- Temario Resumido Excel Soluciones EmpresarialesДокумент2 страницыTemario Resumido Excel Soluciones EmpresarialesValeria PantigozoОценок пока нет

- Práctica de Sistema de Costeo Por ÓrdenesДокумент3 страницыPráctica de Sistema de Costeo Por ÓrdenesHaydee Ayala orellanaОценок пока нет

- CRIPTOMONEDAS: DEFINICIÓN, FUNCIONAMIENTO Y LEGISLACIÓNДокумент6 страницCRIPTOMONEDAS: DEFINICIÓN, FUNCIONAMIENTO Y LEGISLACIÓNDiego VegaОценок пока нет

- Carta BCPДокумент2 страницыCarta BCProdolfoОценок пока нет

- Cuestionariocap 10Документ2 страницыCuestionariocap 10Nestor TitiОценок пока нет