Вам также может понравиться

- Universidad Abierta y A Distancia de México Licenciatura en DerechoДокумент13 страницUniversidad Abierta y A Distancia de México Licenciatura en Derecholuissantiago55100% (1)

- Unidad1 Actividad3 SalinasramireznormalizetteДокумент5 страницUnidad1 Actividad3 SalinasramireznormalizetteNorma Lizette Salinas RamirezОценок пока нет

- M8 U2 S5 GamjДокумент11 страницM8 U2 S5 GamjGaby MichelОценок пока нет

- PresentaДокумент17 страницPresentaAmaury Hernandez AmarosОценок пока нет

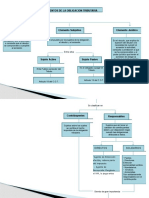

- Elementos de La Obligación TributariaДокумент17 страницElementos de La Obligación TributariamayeОценок пока нет

- Tarea VII. Obligacion TributariaДокумент2 страницыTarea VII. Obligacion TributariaRocio Garcia FloresОценок пока нет

- S7. Actividad 1. Principios Constitucionales de Las ContribucionesДокумент18 страницS7. Actividad 1. Principios Constitucionales de Las ContribucionesandreaОценок пока нет

- Licenciatura en Derecho: Módulo 8Документ10 страницLicenciatura en Derecho: Módulo 8Paula Salazar Vazquez100% (1)

- Elementos Del TributoДокумент1 страницаElementos Del TributoSamira Sanchez100% (1)

- Presentación ContribucionesДокумент49 страницPresentación ContribucionesZULEMA GANDARA QUEZADA100% (2)

- M8 U3 S7 MadfДокумент12 страницM8 U3 S7 MadfMarcos CamposОценок пока нет

- S7. Actividad 1. Principios Constitucionales de Las ContribucionesДокумент18 страницS7. Actividad 1. Principios Constitucionales de Las Contribucionesandrea100% (1)

- Licenci Atura en Derech O: M08 Obligaciones FiscalesДокумент18 страницLicenci Atura en Derech O: M08 Obligaciones FiscalesAlicia HernándezОценок пока нет

- Guia ExplicativaДокумент5 страницGuia ExplicativaDiego Alejandro Benitez ParraОценок пока нет

- Infografia TributosДокумент1 страницаInfografia TributosKarlaMuñoz88% (16)

- Normas Fiscales de La Actividad FinancieraДокумент3 страницыNormas Fiscales de La Actividad Financieraramiro.victor5108Оценок пока нет

- Principios de Derecho TributarioДокумент10 страницPrincipios de Derecho TributarioKarlo KamachoОценок пока нет

- Taller Gerneralidades Del Sistema TributarioДокумент6 страницTaller Gerneralidades Del Sistema TributarioEillen RiveraОценок пока нет

- Obligaciones Fiscales: Módulo 8Документ9 страницObligaciones Fiscales: Módulo 8eddy RG100% (1)

- Infografia Sobre Responsabilidad Del Regimen TributarioДокумент1 страницаInfografia Sobre Responsabilidad Del Regimen Tributariojazmin camachoОценок пока нет

- Fundamento de Los ImpuestosДокумент16 страницFundamento de Los ImpuestosNataly Camila Ramirez VeraОценок пока нет

- Sujetos de La Obligación TributariaДокумент5 страницSujetos de La Obligación TributariaFelix MarquezОценок пока нет

- Relacion TributariaДокумент3 страницыRelacion TributariaDania Delfina Muria MartinezОценок пока нет

- Apuntes Derecho Fiscal Profesor Victor Manuel Alarcón AlarcónДокумент8 страницApuntes Derecho Fiscal Profesor Victor Manuel Alarcón AlarcónDtodoparaelabogadoОценок пока нет

- Cuadro Comparativo Marco LegalДокумент4 страницыCuadro Comparativo Marco LegalAna Rocio Gutierrez AVILAОценок пока нет

- Tarea 2 Legislacion Tributaria para EulogioДокумент5 страницTarea 2 Legislacion Tributaria para EulogioFrancisco HernandezОценок пока нет

- 3.35 Fundamentacion TributariaДокумент25 страниц3.35 Fundamentacion Tributariasandra zapataОценок пока нет

- Caracteristicas Del TributoДокумент4 страницыCaracteristicas Del TributoBRENDA ROXANA SANCHEZ TORRESОценок пока нет

- Actividad 2 Taller - Unidad 1Документ9 страницActividad 2 Taller - Unidad 1Katty Gisela Valderrama ZapataОценок пока нет

- Actividad 2 Taller - Unidad 1 TributariaДокумент4 страницыActividad 2 Taller - Unidad 1 TributariaKIMBERLY CHARRYОценок пока нет

- 7 Segunda ParteДокумент2 страницы7 Segunda PartemevakinvencionesОценок пока нет

- Actividad 2 - Elementos Del Impuesto de VentasДокумент5 страницActividad 2 - Elementos Del Impuesto de VentasEsteban CastroОценок пока нет

- ConvertidogfsДокумент2 страницыConvertidogfsangie michelle castroОценок пока нет

- Clasificación Tributos Venezuela Esta Es 2019Документ47 страницClasificación Tributos Venezuela Esta Es 2019Ailsa Estaba0% (1)

- Actividad 2 Taller - Unidad 1Документ7 страницActividad 2 Taller - Unidad 1Valentina BuitragoОценок пока нет

- S4. Actividad 1. Sujeto Activo de La Relación TributariaДокумент11 страницS4. Actividad 1. Sujeto Activo de La Relación TributariaJose ArmendarizОценок пока нет

- Modulo 8 Unidad 3 Sesion 7. RAFAEL CU CHINДокумент21 страницаModulo 8 Unidad 3 Sesion 7. RAFAEL CU CHINerika guadalupe ucan100% (2)

- Contribuciones I I Cuadro SinopticoДокумент2 страницыContribuciones I I Cuadro SinopticoLorena VallejoОценок пока нет

- Exposicion ERICK RIVAS RevisadoДокумент17 страницExposicion ERICK RIVAS RevisadoAilsa EstabaОценок пока нет

- Sujetos de TributacionДокумент2 страницыSujetos de TributacionFernando GuamanОценок пока нет

- CARTILLA Gaes #6Документ23 страницыCARTILLA Gaes #6Leidy Vargas0% (1)

- M8U3S6Документ11 страницM8U3S6johanОценок пока нет

- Curso AcreditacionДокумент201 страницаCurso AcreditacionJavier TarregaОценок пока нет

- Actividad #1 Infografia Sobre El Derecho TributarioДокумент2 страницыActividad #1 Infografia Sobre El Derecho TributariojalaryОценок пока нет

- Winny Nicole Ordoñez RosalesДокумент13 страницWinny Nicole Ordoñez RosalesNicole Ordoñez rosalesОценок пока нет

- Elementos de La Obligación TributariaДокумент8 страницElementos de La Obligación TributariaDerik DuynsteeОценок пока нет

- Asignacion 2 de FiscalДокумент4 страницыAsignacion 2 de FiscaldiegoОценок пока нет

- Sujetos de La Obligación TributariaДокумент4 страницыSujetos de La Obligación TributariaFelix MarquezОценок пока нет

- Act6 CallДокумент3 страницыAct6 CallCarlos Alfredo Lara LópezОценок пока нет

- Cuadro Comparativo de ISLRДокумент6 страницCuadro Comparativo de ISLRYolimerci DortaОценок пока нет

- Legislación Tributaria TAREA IIДокумент6 страницLegislación Tributaria TAREA IIFrancisco HernandezОценок пока нет

- Tarea 2 Obligacion TributariaДокумент8 страницTarea 2 Obligacion TributariaJohaneОценок пока нет

- Impuestos I Tarea 3Документ8 страницImpuestos I Tarea 3Humanidad LimpiaОценок пока нет

- Actividad 1 Infografia Sobre El Derecho TributarioДокумент1 страницаActividad 1 Infografia Sobre El Derecho TributarioYudy Vanessa DURAN BARRAGANОценок пока нет

- Entregable 1 Impuestos Indirectos y Al Consumo PDFДокумент7 страницEntregable 1 Impuestos Indirectos y Al Consumo PDFKaren ParedesОценок пока нет

- Isr EsquemaДокумент2 страницыIsr EsquemaNahomiОценок пока нет

- M8 U3 S7 PadcДокумент19 страницM8 U3 S7 PadcAries De la rosaОценок пока нет

- Infografia TributosДокумент2 страницыInfografia TributosYARA YANELA NEYRA MANZANARES67% (3)

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019От EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Рейтинг: 4 из 5 звезд4/5 (5)

- Tributación de las adquisiciones intracomunitarias de bienes en el Impuesto sobre el Valor AñadidoОт EverandTributación de las adquisiciones intracomunitarias de bienes en el Impuesto sobre el Valor AñadidoОценок пока нет

- Universidad Abierta y A Distancia de MéxicoДокумент15 страницUniversidad Abierta y A Distancia de MéxicoLuz SedanoОценок пока нет

- Universidad Abierta y A Distancia de MéxicoДокумент16 страницUniversidad Abierta y A Distancia de MéxicoLuz SedanoОценок пока нет

- Universidad Abierta y A Distancia de MéxicoДокумент9 страницUniversidad Abierta y A Distancia de MéxicoLuz SedanoОценок пока нет

- Universidad Abierta y A Distancia de MéxicoДокумент17 страницUniversidad Abierta y A Distancia de MéxicoLuz Sedano100% (1)

- Universidad Abierta y A Distancia de México: Gustavo Aguirre PoncianoДокумент6 страницUniversidad Abierta y A Distancia de México: Gustavo Aguirre PoncianoLuz Sedano0% (1)

- Universidad Abierta y A Distancia de MéxicoДокумент23 страницыUniversidad Abierta y A Distancia de MéxicoLuz SedanoОценок пока нет

- Universidad Abierta y A Distancia de MéxicoДокумент5 страницUniversidad Abierta y A Distancia de MéxicoLuz SedanoОценок пока нет

- Ampliacion de Demanda de Predial Lic. Pedroza.Документ29 страницAmpliacion de Demanda de Predial Lic. Pedroza.erik hererra garciaОценок пока нет

- Centrales de Riesgo: Baguer S.A.SДокумент2 страницыCentrales de Riesgo: Baguer S.A.SHolman Andres FlorianoОценок пока нет

- Contrato PRESTACIÓN DE SERVICIOSДокумент2 страницыContrato PRESTACIÓN DE SERVICIOSSonia TorresОценок пока нет

- Precandidato CENTRO DEMOCRÁTICOДокумент3 страницыPrecandidato CENTRO DEMOCRÁTICOFlixОценок пока нет

- 40 Años de DemocraciaДокумент3 страницы40 Años de DemocraciaRyominaGilОценок пока нет

- Laudo ArbitralДокумент13 страницLaudo ArbitraledgarОценок пока нет

- Resolución Juzgado Federal (14-09-2023)Документ6 страницResolución Juzgado Federal (14-09-2023)VialibrereconquistaОценок пока нет

- Proteccion CivilДокумент6 страницProteccion Civilrosa garciaОценок пока нет

- Segundo Examen Parcial de Derecho Procesal Penal IiДокумент3 страницыSegundo Examen Parcial de Derecho Procesal Penal IiWilliam Gerardo Vargas LaqueОценок пока нет

- 2.red de CooperantesДокумент11 страниц2.red de CooperantesPaul Montes86% (7)

- RTR. Adjudicación de Bienes Como Consecuencia Del Fenecimiento de La Sociedad de Gananciales Título SuficienteДокумент15 страницRTR. Adjudicación de Bienes Como Consecuencia Del Fenecimiento de La Sociedad de Gananciales Título SuficienteAlfredo José Solórzano CasósОценок пока нет

- Presentacion Consultas FiscalesДокумент27 страницPresentacion Consultas FiscalesJL LVОценок пока нет

- Principios Del Desrecho AmbientalДокумент5 страницPrincipios Del Desrecho AmbientalLeonardo BarmonОценок пока нет

- Los Saldos Del Movimiento Estudiantil Popular de 1968Документ27 страницLos Saldos Del Movimiento Estudiantil Popular de 1968Anibal Ayala CortesОценок пока нет

- Reseña Del Código General Del ProcesoДокумент4 страницыReseña Del Código General Del ProcesoFREDY GONZALEZОценок пока нет

- Responsabilidad Civil Penal Del PeritoДокумент56 страницResponsabilidad Civil Penal Del PeritoCELINA0% (2)

- Skidmore T. - Historia Contemporánea de America Latina Cap 4Документ17 страницSkidmore T. - Historia Contemporánea de America Latina Cap 4javiercinta_19703715Оценок пока нет

- Cómo Se Crea Una Sucursal de Empresa Extranjera en El PerúДокумент4 страницыCómo Se Crea Una Sucursal de Empresa Extranjera en El PerúMauricio FachinОценок пока нет

- Trabajo El Señor de Las MoscasДокумент14 страницTrabajo El Señor de Las MoscasRicardo Ortega GutiérrezОценок пока нет

- 15 XJorIPDT TTT UnlockedДокумент20 страниц15 XJorIPDT TTT UnlockedRuy MantillaОценок пока нет

- APERSONAMIENTOДокумент1 страницаAPERSONAMIENTOJuan Ferrer FernandezОценок пока нет

- Dias Aguilar Joaquin Democracia InternaДокумент80 страницDias Aguilar Joaquin Democracia InternaCarlos Ubaldo TorreblancaОценок пока нет

- Regimen de Los Servidores Públicos Mena Guerra FrattiДокумент140 страницRegimen de Los Servidores Públicos Mena Guerra FrattiAgustín ArévaloОценок пока нет

- Incidente de Recusacion Con CausaДокумент2 страницыIncidente de Recusacion Con Causa5213Оценок пока нет

- RESPONSABLESДокумент10 страницRESPONSABLESNoemi HidalgoОценок пока нет

- ENSAYO Administración PúblicaДокумент18 страницENSAYO Administración PúblicaAle CZОценок пока нет

- Coyuntura Política Del PerúДокумент2 страницыCoyuntura Política Del PerúMaicol Chacon TaypeОценок пока нет

- Barrios Altos y La CantutaДокумент14 страницBarrios Altos y La CantutaBrayan Flores50% (2)

- Jueces de Paz Letrados Publicación - COLORДокумент40 страницJueces de Paz Letrados Publicación - COLORKeny Brayan Mamani PraderaОценок пока нет

- Esquema de La NulidadДокумент1 страницаEsquema de La NulidadMarcos0% (1)