Вам также может понравиться

- Guia de Aprendizaje No 3 Manejar Valores e Ingresos Relacionados Con La Operación Del Establecimiento.Документ5 страницGuia de Aprendizaje No 3 Manejar Valores e Ingresos Relacionados Con La Operación Del Establecimiento.Luz Yenith Zapata Marin100% (1)

- La Macroeconomía Después de Lord KeynesДокумент52 страницыLa Macroeconomía Después de Lord Keynesema_ema88Оценок пока нет

- Econo Me Tria 2014Документ1 057 страницEcono Me Tria 2014Angel SotoОценок пока нет

- Formulacion y Evaluacion de Proyecto Tarea 6Документ7 страницFormulacion y Evaluacion de Proyecto Tarea 6Fabian IrarrazabalОценок пока нет

- Marshall-Lerner y Curva JДокумент18 страницMarshall-Lerner y Curva JAzalea Canales100% (1)

- Teoría de Bienes Durables para Mercados Del Mundo RealДокумент5 страницTeoría de Bienes Durables para Mercados Del Mundo RealCami Barrera LinkeОценок пока нет

- Ppt13 Mundell FlemingДокумент40 страницPpt13 Mundell FlemingJhonatan Gonzales FloresОценок пока нет

- Crisis financiera internacional: Entre recetas y paradignmasОт EverandCrisis financiera internacional: Entre recetas y paradignmasОценок пока нет

- Don Patinkin Dinero Interes y Precios Cap ViiiДокумент42 страницыDon Patinkin Dinero Interes y Precios Cap ViiiSergioОценок пока нет

- Macroeconomía ExplicadaДокумент40 страницMacroeconomía ExplicadacarlosnestorОценок пока нет

- Hipotesis de Expectativas Adaptativas y Racionales de Alejo MacayaДокумент16 страницHipotesis de Expectativas Adaptativas y Racionales de Alejo MacayaFrancisco Gurrola100% (1)

- Guadalupe Mántey. Estructura y Funcionamiento Del Mercado FinancieroДокумент21 страницаGuadalupe Mántey. Estructura y Funcionamiento Del Mercado FinancieroCarlos MaresОценок пока нет

- Macroeconomía Samuelson Capítulo 8Документ21 страницаMacroeconomía Samuelson Capítulo 8JorgeОценок пока нет

- SoluciónДокумент1 страницаSoluciónAndrés NarváezОценок пока нет

- Pruebas y Soluciones Macro I-DeGДокумент186 страницPruebas y Soluciones Macro I-DeGRicardo MeryОценок пока нет

- Clase Modelo de CaganДокумент28 страницClase Modelo de CaganSantiago CesterosОценок пока нет

- Macroeconomía DinámicaДокумент31 страницаMacroeconomía DinámicaDavid Diaz Rojas100% (1)

- EL ENFOQUE DE LAS EXPECTATIVAS RACIONALES-Prof - Gerorge Sanchez PDFДокумент79 страницEL ENFOQUE DE LAS EXPECTATIVAS RACIONALES-Prof - Gerorge Sanchez PDFCristhianPaúlCapitánSáenzОценок пока нет

- Modelo de Tres Ecuaciones - 1 PDFДокумент63 страницыModelo de Tres Ecuaciones - 1 PDFKrmi HerreraОценок пока нет

- Taller Reflexivo III Isabella FigueroaДокумент11 страницTaller Reflexivo III Isabella FigueroaIsabella FigueroaОценок пока нет

- Ensayo de Capitulo 19 Stanley BrueДокумент4 страницыEnsayo de Capitulo 19 Stanley BrueDannyAlejandroОценок пока нет

- Lucas CriticaДокумент23 страницыLucas Criticajorge fernandezОценок пока нет

- La Teoría Económica de KeynesДокумент5 страницLa Teoría Económica de Keynesjesim23Оценок пока нет

- Referee ReportДокумент4 страницыReferee ReportJricardolemaОценок пока нет

- La Teoría Neoclásica de La Tasa de InterésДокумент7 страницLa Teoría Neoclásica de La Tasa de InterésDiana Lazaro AbantoОценок пока нет

- Modelo de Irving Fisher-ResumenДокумент8 страницModelo de Irving Fisher-ResumenAdriana DonadoОценок пока нет

- Teoría de JuegosДокумент13 страницTeoría de JuegosPablo Raigosa IdarragaОценок пока нет

- Unidad II Teorias de La Inversion1Документ42 страницыUnidad II Teorias de La Inversion1WENDY CAROL NINA VALENCIAОценок пока нет

- Thorstein Veblen y La Economia Institucionalista AmericanaДокумент4 страницыThorstein Veblen y La Economia Institucionalista AmericanaValeria CalvaОценок пока нет

- Índice de PaascheДокумент3 страницыÍndice de PaascheJerson Cordova NaquicheОценок пока нет

- Matriz Insumo ProductoДокумент10 страницMatriz Insumo ProductoAzalea CanalesОценок пока нет

- Analisis-Monetario-1 PDFДокумент223 страницыAnalisis-Monetario-1 PDFAxel BalbuenaОценок пока нет

- Capitulo - 2 - Carl WalshДокумент55 страницCapitulo - 2 - Carl WalshRodrigoОценок пока нет

- Una Mente BrillanteДокумент4 страницыUna Mente BrillanteEduardo TapiaОценок пока нет

- Recursos Naturales StiglitzДокумент2 страницыRecursos Naturales StiglitzAlexandra Godos0% (1)

- Douglass North - Desempeño Económico en El Transcurso de Los AñosДокумент14 страницDouglass North - Desempeño Económico en El Transcurso de Los AñosBilly LcОценок пока нет

- Nuevo Consenso MacroeconomicoДокумент7 страницNuevo Consenso MacroeconomicoAlejandro Baranda ArellanoОценок пока нет

- Politica Monetaria ExpansivaДокумент2 страницыPolitica Monetaria ExpansivaVivian VenturaОценок пока нет

- Actividad 11 MeiiДокумент4 страницыActividad 11 MeiiDenisse CarpenaОценок пока нет

- Econometría: Apuntes de Clase, Capítulo 1 (Gallego Gómez, J.)Документ10 страницEconometría: Apuntes de Clase, Capítulo 1 (Gallego Gómez, J.)Gabriel MerloОценок пока нет

- 15 Macro Estructuralista y Neoestructuralismo LatДокумент19 страниц15 Macro Estructuralista y Neoestructuralismo Latleandrorodriguez1213100% (1)

- Macroeconomía Keynesiana Sin La Curva LMДокумент18 страницMacroeconomía Keynesiana Sin La Curva LMjorgeОценок пока нет

- Modelo Kaldor Enfoque Cambridge PDFДокумент8 страницModelo Kaldor Enfoque Cambridge PDFEli_Lindemann20sОценок пока нет

- Modelo de Probabilidad LinealДокумент5 страницModelo de Probabilidad LinealDouglas Gabriel Palacios GarciaОценок пока нет

- Luigi Pasinetti Critica de La Teoria Neoclasica Del Crecimiento y La Distribucion PDFДокумент28 страницLuigi Pasinetti Critica de La Teoria Neoclasica Del Crecimiento y La Distribucion PDFAlejandra Martinez100% (1)

- Contabilidad SocialДокумент23 страницыContabilidad SocialAzalea CanalesОценок пока нет

- Tarea Unidad 3 MBДокумент9 страницTarea Unidad 3 MBOswal CarrielОценок пока нет

- El Estructuralismo LatinoamericanoДокумент3 страницыEl Estructuralismo LatinoamericanoMelany SeguraОценок пока нет

- RESUMEN. Los Teoremas Fundamentales de Economía Del Bienestar Moderno BLANGДокумент7 страницRESUMEN. Los Teoremas Fundamentales de Economía Del Bienestar Moderno BLANGDavidОценок пока нет

- Deficit Gemelos 17 Horioka TurquiaДокумент15 страницDeficit Gemelos 17 Horioka TurquiaCamila SanchezОценок пока нет

- Traduccion Tobin 1956 The Interest Elasticity of Transactions Demand For CashДокумент13 страницTraduccion Tobin 1956 The Interest Elasticity of Transactions Demand For CashMariano Emanuel LernerОценок пока нет

- Modelo AKДокумент7 страницModelo AKPaula DalianaОценок пока нет

- Economia Mexico y El MundoДокумент4 страницыEconomia Mexico y El MundoKevin GarciaОценок пока нет

- Ancla NominalДокумент4 страницыAncla NominalLorena Yazmin Valenzuela GarciaОценок пока нет

- Bidard. Los Fundamentos Del Enfoque ClásicoДокумент14 страницBidard. Los Fundamentos Del Enfoque ClásicoAurora Edilma Canelo BallenОценок пока нет

- Economia Jose Luis Calva Mexico Mas Allá Del NeoliberalismoДокумент11 страницEconomia Jose Luis Calva Mexico Mas Allá Del NeoliberalismoRebeca MontejanoОценок пока нет

- El Estructuralismo Latinoamericano Fundamentos y Transformaciones Del Pensamiento Económico de La PeriferiaДокумент10 страницEl Estructuralismo Latinoamericano Fundamentos y Transformaciones Del Pensamiento Económico de La PeriferiaLuis Roberto Mamani TapiaОценок пока нет

- Apuntes de Clase Eviews 10 - Capitulo IIДокумент40 страницApuntes de Clase Eviews 10 - Capitulo IIRafael BustamanteОценок пока нет

- 23-Blanchard-Perez Enrri-Capítulo 23Документ34 страницы23-Blanchard-Perez Enrri-Capítulo 23ANGIE ALEJANDRA MARTINEZ PEDRAZAОценок пока нет

- Posturas - Principales TASA de INTERESДокумент19 страницPosturas - Principales TASA de INTERESdaveyba100% (1)

- IMAGENESДокумент2 страницыIMAGENESDiana Lazaro AbantoОценок пока нет

- Teorema de Igualación de Los Precios de Los FactoresДокумент2 страницыTeorema de Igualación de Los Precios de Los FactoresDiana Lazaro AbantoОценок пока нет

- Teorias de La Tasa de Interés-Pimera ParteДокумент4 страницыTeorias de La Tasa de Interés-Pimera ParteDiana Lazaro AbantoОценок пока нет

- La Teoría Neoclásica de La Tasa de InterésДокумент7 страницLa Teoría Neoclásica de La Tasa de InterésDiana Lazaro AbantoОценок пока нет

- Resumen Pryoectos de InversiónДокумент7 страницResumen Pryoectos de InversiónDiana Lazaro AbantoОценок пока нет

- Ensaldas NavdeñasДокумент2 страницыEnsaldas NavdeñasDiana Lazaro AbantoОценок пока нет

- Cuenta 19Документ3 страницыCuenta 19Diana Lazaro AbantoОценок пока нет

- MancomunidadДокумент4 страницыMancomunidadDiana Lazaro AbantoОценок пока нет

- Resultados AcumuladosДокумент1 страницаResultados AcumuladosDiana Lazaro AbantoОценок пока нет

- Estudio Y Evolución Del Control Interno Del Ciclo de IngresosДокумент3 страницыEstudio Y Evolución Del Control Interno Del Ciclo de IngresosIngridcrluОценок пока нет

- Clase 27-02-2019Документ16 страницClase 27-02-2019LUIS CARLOSОценок пока нет

- Deber 9Документ2 страницыDeber 9EDi XD100% (1)

- Machote Presupuesto Maestro2Документ64 страницыMachote Presupuesto Maestro2Fer ReyesОценок пока нет

- Principales Cuentas Del Activo y PasivoДокумент3 страницыPrincipales Cuentas Del Activo y PasivoRicardoMarquezRamirezОценок пока нет

- Balance Empresa REPSOL David RuizДокумент1 страницаBalance Empresa REPSOL David RuizDavid RuizОценок пока нет

- Evidencia 4. Planeacion PresupuestalДокумент16 страницEvidencia 4. Planeacion PresupuestalZulay Aimme Zamora DelgadoОценок пока нет

- 3641Документ30 страниц3641David DelgadoОценок пока нет

- FiscalДокумент6 страницFiscalanavelazquezОценок пока нет

- U2 Dominique VergaraДокумент12 страницU2 Dominique VergaraAlejandro Javier Bustos SantibañezОценок пока нет

- Factura Electronica de Venta BR398Документ1 страницаFactura Electronica de Venta BR398sergioОценок пока нет

- Guia Gestion de Riesgo Dreams Fxo4Документ12 страницGuia Gestion de Riesgo Dreams Fxo4Diego GermanОценок пока нет

- 10 Productos BancariosДокумент2 страницы10 Productos BancariosWilliams PiñonesОценок пока нет

- Holcim TrabajoДокумент83 страницыHolcim TrabajoAndrés OjedaОценок пока нет

- Derecho Mercantil III Titulos de Credito (Lgtoc)Документ7 страницDerecho Mercantil III Titulos de Credito (Lgtoc)Josue Cinta TellezОценок пока нет

- Condorcet Compendio de La Obra Riqueza de Las NacionesДокумент45 страницCondorcet Compendio de La Obra Riqueza de Las NacionessacerdaОценок пока нет

- HAB 1.00 E48 Renta Habitacion $990.40 $990.40Документ1 страницаHAB 1.00 E48 Renta Habitacion $990.40 $990.40JaimeОценок пока нет

- Reglamento para La Evaluación y Clasificacion Del DeudorДокумент26 страницReglamento para La Evaluación y Clasificacion Del DeudorAlvaro Rojas CuetoОценок пока нет

- Ambito de La Administracion Financiera y PresupuestariaДокумент10 страницAmbito de La Administracion Financiera y PresupuestariaAnonymous cdbSx6zHDEОценок пока нет

- Factura: 85BED-0003953: Emisor ReceptorДокумент1 страницаFactura: 85BED-0003953: Emisor ReceptorSelina ChanОценок пока нет

- El Cheque Articulo de OpiniónДокумент4 страницыEl Cheque Articulo de OpiniónAnonymous UvtxqfmN9EОценок пока нет

- Mercados Financieros DoaДокумент9 страницMercados Financieros DoaDiego Orellana AlarconОценок пока нет

- Practica Caja ChicaДокумент3 страницыPractica Caja ChicaRosmery Estefania Mamani CalleОценок пока нет

- Jonathan Aguirre Vicencio Tarea7Документ5 страницJonathan Aguirre Vicencio Tarea7Aguirre MacielОценок пока нет

- Admon FinancieraДокумент60 страницAdmon FinancieraLAURA ISABELLA ACEVEDO QUINTEROОценок пока нет

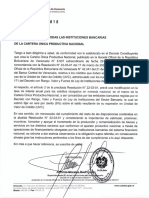

- CIRCULAR #SIB-DSB-CJ-OD-01818 Cartera Única Productiva NacionalДокумент1 страницаCIRCULAR #SIB-DSB-CJ-OD-01818 Cartera Única Productiva NacionalGabriel AsuajeОценок пока нет

- ResumenNaranja Vto 2023-08-10Документ4 страницыResumenNaranja Vto 2023-08-10Patricia PicechОценок пока нет

- 2114Документ18 страниц2114Zonaly Teresa Mamani PalominoОценок пока нет