Вам также может понравиться

- Sintesis Unidad 3Документ1 страницаSintesis Unidad 3davidgarcialaraОценок пока нет

- Oarrhh 11Документ16 страницOarrhh 11robert_ingrОценок пока нет

- Lomce BachДокумент18 страницLomce BachdavidgarcialaraОценок пока нет

- Cualificaciones ProfesionalesДокумент8 страницCualificaciones ProfesionalesdavidgarcialaraОценок пока нет

- Cuestionarios Resueltos Tema 1Документ15 страницCuestionarios Resueltos Tema 1davidgarcialaraОценок пока нет

- 6mercadodetrabajo 170110154941Документ22 страницы6mercadodetrabajo 170110154941davidgarcialaraОценок пока нет

- Cuestionario TEMA 1Документ3 страницыCuestionario TEMA 1davidgarcialaraОценок пока нет

- Leyes educación España 1970-2013Документ6 страницLeyes educación España 1970-2013davidgarcialaraОценок пока нет

- Gestión Centros EducativosДокумент8 страницGestión Centros EducativosdavidgarcialaraОценок пока нет

- Lomce EsoДокумент24 страницыLomce EsodavidgarcialaraОценок пока нет

- FP BásicaДокумент7 страницFP BásicadavidgarcialaraОценок пока нет

- Ordenación FPДокумент23 страницыOrdenación FPdavidgarcialaraОценок пока нет

- 3empresasyproduccin 170104173840Документ32 страницы3empresasyproduccin 170104173840davidgarcialaraОценок пока нет

- Modelos de mercado: Competencia perfecta vs imperfectaДокумент17 страницModelos de mercado: Competencia perfecta vs imperfectadavidgarcialaraОценок пока нет

- 15unmundoperfecto 170903165154Документ17 страниц15unmundoperfecto 170903165154davidgarcialaraОценок пока нет

- Principios básicos de Economía: escasez, necesidades y elecciónДокумент38 страницPrincipios básicos de Economía: escasez, necesidades y elecciónSamir Hinostroza TolentinoОценок пока нет

- Integración económica y organizaciones internacionalesДокумент30 страницIntegración económica y organizaciones internacionalesSamir Hinostroza TolentinoОценок пока нет

- 2agentesysistemas 161006202746Документ23 страницы2agentesysistemas 161006202746davidgarcialaraОценок пока нет

- 13comerciointernacional 170522214952 PDFДокумент33 страницы13comerciointernacional 170522214952 PDFdavidgarcialaraОценок пока нет

- Sistema Financiero y Política Monetaria: Unidad Didáctica 12Документ27 страницSistema Financiero y Política Monetaria: Unidad Didáctica 12davidgarcialaraОценок пока нет

- 7indicadoreseconmicos 170129220403Документ24 страницы7indicadoreseconmicos 170129220403davidgarcialaraОценок пока нет

- 10polticafiscalypge 170307173739Документ22 страницы10polticafiscalypge 170307173739davidgarcialaraОценок пока нет

- 6dinerosegurosycrdito 170129220650Документ21 страница6dinerosegurosycrdito 170129220650davidgarcialaraОценок пока нет

- 9intervencindelestado 170221214822Документ19 страниц9intervencindelestado 170221214822davidgarcialaraОценок пока нет

- 9interseinflacin 170327184900Документ16 страниц9interseinflacin 170327184900davidgarcialaraОценок пока нет

- 7intervencindelestado 170220200609Документ15 страниц7intervencindelestado 170220200609davidgarcialaraОценок пока нет

- 8equilibriomacroeconomico 170212224304Документ18 страниц8equilibriomacroeconomico 170212224304davidgarcialaraОценок пока нет

- Presupuestos Generales Estado: Unidad Didáctica 8Документ13 страницPresupuestos Generales Estado: Unidad Didáctica 8davidgarcialaraОценок пока нет

- 5economapersonal 170107172920Документ21 страница5economapersonal 170107172920davidgarcialaraОценок пока нет

- La Historia Del PIBДокумент2 страницыLa Historia Del PIBLaura DuarteОценок пока нет

- Debates Sobre Politica EconomicaДокумент3 страницыDebates Sobre Politica Economicalola mento muchoОценок пока нет

- Clase 1 Macroeconomia UcДокумент19 страницClase 1 Macroeconomia UcLucas figueroaОценок пока нет

- Agentes Supertivos Vs DeficitariosДокумент2 страницыAgentes Supertivos Vs DeficitariosEmanuel RenteriaОценок пока нет

- Actividad 1 Cuánto Vale Nuestro DineroДокумент3 страницыActividad 1 Cuánto Vale Nuestro DineroADOLFO Guarneros barraganОценок пока нет

- Macroeconomia - Tercera EntregaДокумент15 страницMacroeconomia - Tercera EntregaMóni PavaОценок пока нет

- Monografía GASTO PÚBLICOДокумент2 страницыMonografía GASTO PÚBLICOEstrella Torrez100% (1)

- Examen proceso económico miércoles 26 octubre 2016Документ3 страницыExamen proceso económico miércoles 26 octubre 2016Coz GonzalezОценок пока нет

- Tarea Semana 3 y 4 Gerencia de CompensacionДокумент7 страницTarea Semana 3 y 4 Gerencia de CompensacionnathalieОценок пока нет

- Parcial de Entorno EconómicoДокумент2 страницыParcial de Entorno EconómicoDanny HerranОценок пока нет

- Tarea de MacroДокумент3 страницыTarea de MacroSánchez Sorto Ever De JesúsОценок пока нет

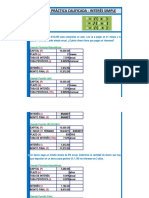

- Calculo interés simple préstamos depósitos bancariosДокумент7 страницCalculo interés simple préstamos depósitos bancariosMauricio Cardenas Moran75% (4)

- FriedmanДокумент7 страницFriedmansheyla vidal100% (1)

- El Capital Tomo 3 Capitulo 11Документ1 страницаEl Capital Tomo 3 Capitulo 11Carol Aguilar ChicharrónОценок пока нет

- Los Limites TributariosДокумент1 страницаLos Limites TributariosLenin David Mercado ChipanaОценок пока нет

- Ciclo Uni Abril JulioДокумент70 страницCiclo Uni Abril JulioVíctor Andrés Esquivel SánchezОценок пока нет

- Balanza de pagos Colombia-Perú 2005-2016Документ6 страницBalanza de pagos Colombia-Perú 2005-2016Maria Galvez MedinaОценок пока нет

- Economia Peruana Del 2019Документ3 страницыEconomia Peruana Del 2019luis granda rojasОценок пока нет

- El Origen de Los Problemas EconómicosДокумент8 страницEl Origen de Los Problemas EconómicosBryanArmasОценок пока нет

- Los Sistemas EconomicosДокумент11 страницLos Sistemas Economicosrodrigo estupiñanОценок пока нет

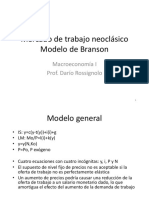

- Mercado de Trabajo Neoclásico - Modelo de Branson - MACROECONOMÍA (LIC. ECONOMÍA - UBA)Документ24 страницыMercado de Trabajo Neoclásico - Modelo de Branson - MACROECONOMÍA (LIC. ECONOMÍA - UBA)John DoeОценок пока нет

- TALLER 11 Tasas Eq 2020-1Документ2 страницыTALLER 11 Tasas Eq 2020-1NicoleCastilloОценок пока нет

- La volatilidad del mercado y la importancia de gestionar la exposiciónДокумент25 страницLa volatilidad del mercado y la importancia de gestionar la exposiciónJose CruzОценок пока нет

- Tarea 2 - La Ciencia Economica - Andrea Soto - 26Документ11 страницTarea 2 - La Ciencia Economica - Andrea Soto - 26andrea carolina soto acostaОценок пока нет

- Punto de Equilibrio. Jonathan - Romero - MenesesДокумент9 страницPunto de Equilibrio. Jonathan - Romero - MenesesJonathan Romero MenesesОценок пока нет

- La Importancia Del CapitalismoДокумент3 страницыLa Importancia Del Capitalismoeduardo1vargazОценок пока нет

- Cuestionario MacroeconomíaДокумент5 страницCuestionario MacroeconomíaYaravis MendezОценок пока нет

- UCh-Macro TP2-Equilibrio Macro CP-2020Документ3 страницыUCh-Macro TP2-Equilibrio Macro CP-2020Valentina cattafi100% (1)

- Ejercicios ProcesosДокумент31 страницаEjercicios ProcesosJhulexi MartínezОценок пока нет