Вам также может понравиться

- Evaluacion LiderazgoДокумент4 страницыEvaluacion LiderazgoMartha Lucia Benitez FuentesОценок пока нет

- Informatica Diego Vega 5to A Mapas Mentales Power Point, Evidencia de Actividad en Clase y Mapa Lectura Pag 242 A La 247Документ14 страницInformatica Diego Vega 5to A Mapas Mentales Power Point, Evidencia de Actividad en Clase y Mapa Lectura Pag 242 A La 247Martha Lucia Benitez FuentesОценок пока нет

- Power PointДокумент13 страницPower PointMartha Lucia Benitez FuentesОценок пока нет

- Cuadro Sinoptico Con Formato Herramienta SmartartДокумент2 страницыCuadro Sinoptico Con Formato Herramienta SmartartMartha Lucia Benitez FuentesОценок пока нет

- Diego Vega 5to A Cuadro Sinoptico y Tablas NutricionalesДокумент5 страницDiego Vega 5to A Cuadro Sinoptico y Tablas NutricionalesMartha Lucia Benitez FuentesОценок пока нет

- Quiz AuditoriaДокумент2 страницыQuiz AuditoriaMartha Lucia Benitez FuentesОценок пока нет

- ComunicacionДокумент7 страницComunicacionMartha Lucia Benitez FuentesОценок пока нет

- ANASTASIAДокумент1 страницаANASTASIAMartha Lucia Benitez FuentesОценок пока нет

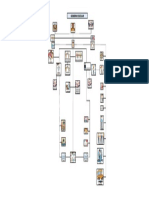

- Actividad 2 Mapa ConceptualДокумент11 страницActividad 2 Mapa ConceptualmartaОценок пока нет

- Actividad Tributaria 2Документ2 страницыActividad Tributaria 2Martha Lucia Benitez FuentesОценок пока нет

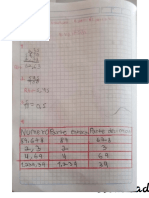

- Diego Andres Vega 5to A Actividad MatematicasДокумент4 страницыDiego Andres Vega 5to A Actividad MatematicasMartha Lucia Benitez FuentesОценок пока нет

- Plan de Trabajo CorregidoДокумент4 страницыPlan de Trabajo CorregidoMartha Lucia Benitez FuentesОценок пока нет

- TALLER DE NIVELACION Quinto Grado MatematicasДокумент2 страницыTALLER DE NIVELACION Quinto Grado MatematicasMartha Lucia Benitez FuentesОценок пока нет

- ForoДокумент1 страницаForoMartha Lucia Benitez FuentesОценок пока нет

- ACTIVIDAD 4 Caso Aplicado 2 Liquidación y Depuración de La Renta Líquida de Personas Naturales, Asimiladas Residentes y Sucesiones IlíquidasДокумент6 страницACTIVIDAD 4 Caso Aplicado 2 Liquidación y Depuración de La Renta Líquida de Personas Naturales, Asimiladas Residentes y Sucesiones IlíquidasMartha Lucia Benitez Fuentes29% (7)

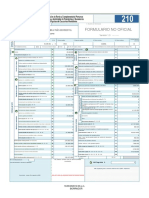

- GRUPO 9 Actividad 4 - Parte 2 Estudio de Caso FORMULARES IVA Y RTE FTEДокумент25 страницGRUPO 9 Actividad 4 - Parte 2 Estudio de Caso FORMULARES IVA Y RTE FTEMartha Lucia Benitez Fuentes100% (1)

- Paginas AgendaДокумент4 страницыPaginas AgendaMartha Lucia Benitez FuentesОценок пока нет

- GRUPO 9 Actividad 4 - Parte 2 Estudio de Caso FORMULARES IVA Y RTE FTEДокумент25 страницGRUPO 9 Actividad 4 - Parte 2 Estudio de Caso FORMULARES IVA Y RTE FTEMartha Lucia Benitez Fuentes100% (1)

- Actividad Taller TributariaДокумент8 страницActividad Taller TributariaMartha Lucia Benitez FuentesОценок пока нет

- Valor de La ComprensiónДокумент1 страницаValor de La ComprensiónMartha Lucia Benitez FuentesОценок пока нет

- Presente y Pasado Ferfecto ContinuoДокумент5 страницPresente y Pasado Ferfecto ContinuoMartha Lucia Benitez FuentesОценок пока нет

- Actividad 7 DefДокумент35 страницActividad 7 DefMartha Lucia Benitez FuentesОценок пока нет

- Actividad 8 Evaluativa Parte IV Del ProyectoДокумент11 страницActividad 8 Evaluativa Parte IV Del ProyectoMartha Lucia Benitez FuentesОценок пока нет

- Consejo EstudiantilДокумент1 страницаConsejo EstudiantilMartha Lucia Benitez FuentesОценок пока нет

- Historieta EticaДокумент1 страницаHistorieta EticaMartha Lucia Benitez FuentesОценок пока нет

- Actividad 1 Analisis Introduccion A Las FinanzasДокумент8 страницActividad 1 Analisis Introduccion A Las FinanzasMartha Lucia Benitez FuentesОценок пока нет

- Actividad 1 Analisis Introduccion A Las FinanzasДокумент8 страницActividad 1 Analisis Introduccion A Las FinanzasMartha Lucia Benitez FuentesОценок пока нет

- Actividad 1 Taller Componentes de CosoДокумент8 страницActividad 1 Taller Componentes de CosoMartha Lucia Benitez FuentesОценок пока нет

- Martha Benitez Estado de Flujo NRC 728 Activos Bajo NiifДокумент7 страницMartha Benitez Estado de Flujo NRC 728 Activos Bajo NiifMartha Lucia Benitez FuentesОценок пока нет

- EnsayoДокумент6 страницEnsayoMartha Lucia Benitez FuentesОценок пока нет

- En Marcha 2 PDFДокумент121 страницаEn Marcha 2 PDFArmando Lozada100% (1)

- GUÍA N1 Lenguaje Primero Basico Covid-19Документ16 страницGUÍA N1 Lenguaje Primero Basico Covid-19Mandatario Eduardo Frei100% (1)

- Agudas - Graves - EsdrujulasДокумент3 страницыAgudas - Graves - EsdrujulasAdolfo GanozaОценок пока нет

- El Cievo El ManantialДокумент3 страницыEl Cievo El ManantialLes SCОценок пока нет

- ICOM Kyoto 2019 PB Es-CompressedДокумент74 страницыICOM Kyoto 2019 PB Es-CompressedEvelyn Andrea González CastilloОценок пока нет

- TFG Raquel Reboredo GarcíaДокумент77 страницTFG Raquel Reboredo GarcíaFERNANDA CAROLINA ROJAS LANGUISОценок пока нет

- Arte Maya PrecolombinoДокумент4 страницыArte Maya PrecolombinoAngela PazОценок пока нет

- Cuaderno de Morfología-BachilleratoДокумент74 страницыCuaderno de Morfología-BachilleratomarytxelОценок пока нет

- Evaluación Sumativa Lenguaje y Comunicación Trimestre N°1Документ14 страницEvaluación Sumativa Lenguaje y Comunicación Trimestre N°1Evelyn IllanesОценок пока нет

- Oración Compuesta Por Subordinación (Sustantivas)Документ4 страницыOración Compuesta Por Subordinación (Sustantivas)sara bazanОценок пока нет

- Cuaderno de Actividades Preparatoria - Vacaciones 2023 - 2024Документ23 страницыCuaderno de Actividades Preparatoria - Vacaciones 2023 - 2024antonellachavez130798Оценок пока нет

- Potencial Artístico Guatemalteco, en Manos Del Abandono - Hemeroteca - La HoraДокумент10 страницPotencial Artístico Guatemalteco, en Manos Del Abandono - Hemeroteca - La HoraLeonardo PérezОценок пока нет

- Cultura TributariaДокумент262 страницыCultura Tributariamelchor herreraОценок пока нет

- A Curse For True Love - Stephanie GarberДокумент251 страницаA Curse For True Love - Stephanie GarberKaterine Andrade95% (19)

- Informe Jurispol Examen Ortografia 25.09.2021Документ4 страницыInforme Jurispol Examen Ortografia 25.09.2021ThurОценок пока нет

- Secuestro y VenganzaДокумент11 страницSecuestro y VenganzaRicardo Mora ReséndizОценок пока нет

- Pueblos y Nacionalidades Indigenas Del EcuadorДокумент44 страницыPueblos y Nacionalidades Indigenas Del EcuadorMayling LuzardoОценок пока нет

- Palabras Venezolanas 100 Dichos y Frases VenezolanasДокумент1 страницаPalabras Venezolanas 100 Dichos y Frases VenezolanasBAJOANGOSTOОценок пока нет

- Nálisis Comparativo Del Léxico Del Cuerpo Humano Según Los Atlas Lingüísticos Del Español de El Salvador, Nicaragua y Costa Rica" PDFДокумент119 страницNálisis Comparativo Del Léxico Del Cuerpo Humano Según Los Atlas Lingüísticos Del Español de El Salvador, Nicaragua y Costa Rica" PDFLorelei SegonzОценок пока нет

- Secuencia Didáctica Milo LockettДокумент2 страницыSecuencia Didáctica Milo LockettGisela GiaconaОценок пока нет

- Clase de Caligrafía y Ortografía, Día Del IdiomaДокумент9 страницClase de Caligrafía y Ortografía, Día Del IdiomaAinara MartinezОценок пока нет

- Examen IncasДокумент2 страницыExamen IncasJorge Salazar sisnieguesОценок пока нет

- Guía 3ro Inglés JashelДокумент18 страницGuía 3ro Inglés JashelOgla MolinaОценок пока нет

- Memoria Manuel Falla 2021Документ40 страницMemoria Manuel Falla 2021Veronica MartinezОценок пока нет

- Guia Historia 2 BasicoДокумент5 страницGuia Historia 2 Basicolotita23Оценок пока нет

- Notas Sobre ModernismoДокумент16 страницNotas Sobre ModernismoMundo Telymar100% (1)

- Pablo Neruda - PoemasДокумент5 страницPablo Neruda - PoemasPax500Оценок пока нет

- KostiaДокумент6 страницKostiaElizabeth GonzalezОценок пока нет

- Ejercicio de Verbos 2Документ3 страницыEjercicio de Verbos 2Yudelka MoralesОценок пока нет

- Tarea 5 Inclusion Social LizethДокумент5 страницTarea 5 Inclusion Social LizethValeriia Gonzalez LagosОценок пока нет