Вам также может понравиться

- Braço em BrancoДокумент1 страницаBraço em BranconeyneynevesОценок пока нет

- Local Da Prova PDFДокумент246 страницLocal Da Prova PDFneyneynevesОценок пока нет

- Tua Alegria - Isadora Pompeo e Rebeca CarvalhoДокумент1 страницаTua Alegria - Isadora Pompeo e Rebeca Carvalhoneyneyneves100% (1)

- JulgamentojesusДокумент6 страницJulgamentojesusneyneynevesОценок пока нет

- Lista 1 2015 FunçõesДокумент1 страницаLista 1 2015 FunçõesCarina RamlowОценок пока нет

- 5°contabilidade NacionalДокумент19 страниц5°contabilidade NacionalLacerdaОценок пока нет

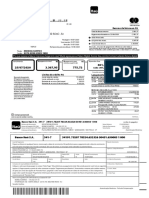

- Itaucard 1900 Fatura 202007Документ4 страницыItaucard 1900 Fatura 202007Mônicka SantosОценок пока нет

- O Fluxo Circular de Renda Mostra o Fluxo Contínuo de Bens - CópiaДокумент2 страницыO Fluxo Circular de Renda Mostra o Fluxo Contínuo de Bens - CópiaFabiana SantosОценок пока нет

- Apostila - Matemática FinanceiraДокумент3 страницыApostila - Matemática FinanceiraGermano de Jesus TobiasОценок пока нет

- Aula 5 - Despesas Fixas e VariáveisДокумент19 страницAula 5 - Despesas Fixas e VariáveisRichard100% (1)

- Extrato Rendimento MarinhaДокумент1 страницаExtrato Rendimento MarinhaSeverino da SilvaОценок пока нет

- Apuramento de Lucro Tributavel Do IRCДокумент104 страницыApuramento de Lucro Tributavel Do IRCCarla100% (3)

- Edital de Abertura Retificado N 01 2023Документ38 страницEdital de Abertura Retificado N 01 2023Cassius MouraОценок пока нет

- Demon Remun SEFA PDFДокумент574 страницыDemon Remun SEFA PDFRENATO BARROSОценок пока нет

- Cartilha CCA Versao 008Документ50 страницCartilha CCA Versao 008fabiolpgomes100% (1)

- Apostila Maquinas e Mecanização AgricolaДокумент11 страницApostila Maquinas e Mecanização Agricolarosemberg 81Оценок пока нет

- Galileu GalileiaДокумент4 страницыGalileu GalileiaJJVICTTOROFCОценок пока нет

- Resolução Com Explicações - DFCДокумент6 страницResolução Com Explicações - DFCRaquel Della Cruz AssisОценок пока нет

- Carta de LiberaçãoДокумент3 страницыCarta de Liberaçãoliqui gasОценок пока нет

- Macroeconomia Parte 3Документ18 страницMacroeconomia Parte 3Adilson BrandãoОценок пока нет

- Decreto N 6135 de 26.06.2007Документ4 страницыDecreto N 6135 de 26.06.2007Jonas LimaОценок пока нет

- Economia 10 - Porto Editora - SoluçõesДокумент42 страницыEconomia 10 - Porto Editora - Soluçõespmwjfv4r66Оценок пока нет

- Economia Da TributaçãoДокумент51 страницаEconomia Da TributaçãoLohan MamedeОценок пока нет

- DerivadasДокумент9 страницDerivadasMansur LúcioОценок пока нет

- Cia Latão - SoluçãoДокумент27 страницCia Latão - SoluçãoLuana CardosoОценок пока нет

- Comprovante de Rendimentos Pagos - 2021Документ2 страницыComprovante de Rendimentos Pagos - 2021Berry M.Оценок пока нет

- E Book Kinvo Guia IR InvestidorДокумент73 страницыE Book Kinvo Guia IR InvestidorGilmar Francisco OliveiraОценок пока нет

- Conhecimentos Bancarios - Seguros CompletoДокумент7 страницConhecimentos Bancarios - Seguros CompletoHassan Gabriel Rodrigues HarbОценок пока нет

- Comprovante de Rendimentos Pagos - 2018Документ2 страницыComprovante de Rendimentos Pagos - 2018ElyelsonОценок пока нет

- AULA08 MAT FINAN Taxas de JurosДокумент14 страницAULA08 MAT FINAN Taxas de JurosWallace PedroОценок пока нет

- Irpf TalitaДокумент5 страницIrpf TalitaUploadMasterОценок пока нет

- Exercicio de Fixação Conta FiscalДокумент5 страницExercicio de Fixação Conta FiscalMatheus Freitas50% (2)

- Planilha Simples Nacional 2018 V2Документ7 страницPlanilha Simples Nacional 2018 V2Leandro OliveiraОценок пока нет

- Getolexercicio Lucro Presumidoabr2023Документ3 страницыGetolexercicio Lucro Presumidoabr2023leoferrazbrrОценок пока нет