Вам также может понравиться

- El ABC del comercio exterior en 12 clases: Un manual para autodidactas con un enfoque fiscalОт EverandEl ABC del comercio exterior en 12 clases: Un manual para autodidactas con un enfoque fiscalРейтинг: 3.5 из 5 звезд3.5/5 (4)

- Guía Sistematizada de Preguntas y Respuestas-Legislación Aduanera-I-2020Документ11 страницGuía Sistematizada de Preguntas y Respuestas-Legislación Aduanera-I-2020erick torrico sanchez100% (1)

- Derecho AduaneroДокумент55 страницDerecho AduaneroTimoteo Cueva LuzaОценок пока нет

- Gestión AduaneraДокумент24 страницыGestión Aduaneraade100% (1)

- Guia Derecho Aduanero CSPДокумент33 страницыGuia Derecho Aduanero CSPSandra100% (1)

- Derecho Aduanero especializado del FiscalДокумент13 страницDerecho Aduanero especializado del FiscalJOCELYN DESALES BLANCOОценок пока нет

- Gerencia Financiera en SaludДокумент25 страницGerencia Financiera en SaludPerspsalud Consultores SACОценок пока нет

- Fabulas Budistas PDFДокумент14 страницFabulas Budistas PDFEdgar ArrudaОценок пока нет

- Antología de Derecho AduaneroДокумент85 страницAntología de Derecho Aduaneronancy100% (1)

- Guia de Estudio Derecho AduanalДокумент4 страницыGuia de Estudio Derecho AduanalCindy AlvaradoОценок пока нет

- Mapa 4 Las Cosas Del DecirДокумент1 страницаMapa 4 Las Cosas Del DecirHarley Mojica LizarazoОценок пока нет

- Contrato Residente de Obra CeuДокумент4 страницыContrato Residente de Obra CeuSergio Alonso Blancas Sanchez100% (2)

- Legislacion AduaneraДокумент3 страницыLegislacion AduaneraNatalia RubinoОценок пока нет

- Aduanero TributaciónДокумент97 страницAduanero TributaciónadrianaОценок пока нет

- La Aduana Concepto y FuncionesДокумент14 страницLa Aduana Concepto y FuncionesJose Fernando Ferreyra CaroОценок пока нет

- Proyecto de Grado Contexto AduaneroДокумент58 страницProyecto de Grado Contexto AduaneroCesar Arboleda SinisterraОценок пока нет

- Material Derecho AduaneroДокумент8 страницMaterial Derecho AduaneroRafael Montero GarcíaОценок пока нет

- Legislacion y Derechos de AduanaДокумент43 страницыLegislacion y Derechos de AduanaBoris NinaОценок пока нет

- Clase 3 Asistente de AduanaДокумент25 страницClase 3 Asistente de AduanaNicole VeraОценок пока нет

- El Contrabando y Sus Notas Definitorias (-)Документ8 страницEl Contrabando y Sus Notas Definitorias (-)Lu tarreroОценок пока нет

- La preponderancia del control aduanero sobre las mercancías de importación restringidaДокумент4 страницыLa preponderancia del control aduanero sobre las mercancías de importación restringidaEvelyn R. León LópezОценок пока нет

- Funciones del personal aduaneroДокумент24 страницыFunciones del personal aduaneroMaria Fernanda Ogando OgandoОценок пока нет

- Comercio internacional y nacionalДокумент13 страницComercio internacional y nacionalBarbara RojasОценок пока нет

- Apuntes Derecho AduaneroДокумент4 страницыApuntes Derecho AduaneroSai GutierrezОценок пока нет

- CLASE I - Derecho de Aduanas - 2018Документ35 страницCLASE I - Derecho de Aduanas - 2018Joselin Mendoza CamachoОценок пока нет

- CUESTIONARIOДокумент2 страницыCUESTIONARIOGuillermo A MontoroОценок пока нет

- Aduanero Ultimo - MergedДокумент60 страницAduanero Ultimo - MergedKarla Cuadros CalizayaОценок пока нет

- Aduanero UltimoДокумент32 страницыAduanero UltimoKarla Cuadros CalizayaОценок пока нет

- Exportacion de Bienes y Servicios IДокумент3 страницыExportacion de Bienes y Servicios Icontabilidad2bОценок пока нет

- Aduanero MonografiaДокумент83 страницыAduanero MonografiaMaría Idrogo Barbarán60% (5)

- Glosario AduanasДокумент23 страницыGlosario AduanasheberthОценок пока нет

- Preguntas de AduanalДокумент19 страницPreguntas de AduanalAngel Cumi100% (1)

- Importación Definiciones BásicasДокумент18 страницImportación Definiciones BásicasLauMarquinaОценок пока нет

- Derecho AduaneroДокумент203 страницыDerecho AduaneroKarla Josselyn MedinaОценок пока нет

- Tarea ContrabandoДокумент64 страницыTarea ContrabandoFiore GutОценок пока нет

- Investigación 1, AduanasДокумент7 страницInvestigación 1, AduanasCristian IbarguenОценок пока нет

- Ensayo - AduaneroДокумент6 страницEnsayo - Aduanerowualdimar yauli huaihua0% (1)

- Apuntes en Materia de La Obligación Aduanera - Fredi Ramirez ValdezДокумент15 страницApuntes en Materia de La Obligación Aduanera - Fredi Ramirez ValdezFredi Ramirez ValdezОценок пока нет

- Clase 14 - 12 - 2022Документ7 страницClase 14 - 12 - 2022natalyОценок пока нет

- Definición y tipos de operaciones aduanerasДокумент10 страницDefinición y tipos de operaciones aduanerasGloria EstrellaОценок пока нет

- Aduanas NJДокумент21 страницаAduanas NJEvelyn R. León LópezОценок пока нет

- ADUANEROДокумент73 страницыADUANEROCarlaPlastinaОценок пока нет

- CUESTIONARIOДокумент2 страницыCUESTIONARIOdanserna34Оценок пока нет

- Cuestionario Derecho AduaneroДокумент7 страницCuestionario Derecho AduaneroIsabelОценок пока нет

- CODIFICAДокумент14 страницCODIFICAaldoОценок пока нет

- Trabajo Práctico Código AduaneroДокумент17 страницTrabajo Práctico Código AduaneroMelinda Barrett100% (1)

- ContrabandoДокумент15 страницContrabandoSheyla Pamela Vilca HuamaniОценок пока нет

- Taller Derecho AduaneroДокумент6 страницTaller Derecho AduaneroNoraima Amparo Escalante OrtizОценок пока нет

- TI-1y2 S7 CarlosHernandez PDFДокумент5 страницTI-1y2 S7 CarlosHernandez PDFCarlos HernandezОценок пока нет

- Regímenes Aduaneros y Conceptos ClaveДокумент3 страницыRegímenes Aduaneros y Conceptos ClaveOmar AriasОценок пока нет

- ADUANASДокумент16 страницADUANASHeidyОценок пока нет

- Las funciones de las aduanasДокумент10 страницLas funciones de las aduanasYasmin Andrea Parada SalinasОценок пока нет

- Lección 001000Документ25 страницLección 001000Fernando Bringas ChОценок пока нет

- 06 - AD - Mod05 - FORTUNATO - 03 - 01 - El Procedimiento Aduanero - ESPДокумент8 страниц06 - AD - Mod05 - FORTUNATO - 03 - 01 - El Procedimiento Aduanero - ESPAnnelice Cristina BenitezОценок пока нет

- Act 2Документ2 страницыAct 2aldmb8087Оценок пока нет

- Finalidad e importancia del derecho aduaneroДокумент7 страницFinalidad e importancia del derecho aduaneroEvelyn R. León LópezОценок пока нет

- Material de Estudio Examen II Derecho AduaneroДокумент8 страницMaterial de Estudio Examen II Derecho Aduanerogabrielmrc32Оценок пока нет

- Monografia - Delitos Aduaneros Final1Документ24 страницыMonografia - Delitos Aduaneros Final1ALICIAОценок пока нет

- Trãfico de Mercancias Prohibidas o RestringidasДокумент9 страницTrãfico de Mercancias Prohibidas o RestringidasANA LISETH PAREDES URIARTEОценок пока нет

- Verifica solicitud aduanal bienesДокумент4 страницыVerifica solicitud aduanal bienesUriel Olvera50% (2)

- ADUNASДокумент10 страницADUNASStilis StilinkisОценок пока нет

- Historia Del Derecho AduaneroДокумент5 страницHistoria Del Derecho Aduaneromargarita ruiz islaОценок пока нет

- Penal 3Документ10 страницPenal 3Samara Sandoval GОценок пока нет

- Aduana FuncionesДокумент4 страницыAduana FuncionesNelsy CampoОценок пока нет

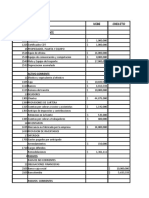

- Balance FinalДокумент14 страницBalance FinalFabiola RojasОценок пока нет

- BALANCE AJUSTADO Carmen FabiolaДокумент6 страницBALANCE AJUSTADO Carmen FabiolaFabiola RojasОценок пока нет

- Analisis Situacional Del Departamento de AraucaДокумент1 страницаAnalisis Situacional Del Departamento de AraucaFabiola RojasОценок пока нет

- Analisis FinancieroДокумент14 страницAnalisis FinancieroFabiola RojasОценок пока нет

- Tema 5 SociologiaДокумент55 страницTema 5 Sociologiagonzalo-castellon1100% (1)

- Visión General Del Análisis de Los Estados Financieros.Документ3 страницыVisión General Del Análisis de Los Estados Financieros.Maite MedranoОценок пока нет

- Esquema - Didáctica de La Historia y Las Ciencias SocialesДокумент7 страницEsquema - Didáctica de La Historia y Las Ciencias SocialesHugoAgarОценок пока нет

- KJ Constancia CambiomigratorioДокумент2 страницыKJ Constancia Cambiomigratorioe21108821Оценок пока нет

- Historia Naval: Revista DEДокумент130 страницHistoria Naval: Revista DEchiconzinОценок пока нет

- 10 Ejemplos de Fichas BibliográficasДокумент10 страниц10 Ejemplos de Fichas BibliográficasMIKE ERAZOОценок пока нет

- Plantilla Business CaseДокумент13 страницPlantilla Business CaseLuisa Fernanda FariasОценок пока нет

- Organismos internacionales DDHHДокумент17 страницOrganismos internacionales DDHHanubidОценок пока нет

- 16 Dir - 2008-Cumplimiento Mandatos JudicialesДокумент19 страниц16 Dir - 2008-Cumplimiento Mandatos JudicialesAlc Zam CusОценок пока нет

- 3-Jimenez CabuyaДокумент24 страницы3-Jimenez CabuyaAlejandra VargasОценок пока нет

- CAPACITACIONESДокумент3 страницыCAPACITACIONESLenny Yoyssy Flores TiqueОценок пока нет

- Ficha Aplicativa La Obra de Manuel Z. CamachoДокумент1 страницаFicha Aplicativa La Obra de Manuel Z. Camachoeliezer quispeОценок пока нет

- Anticipando Nuestra VictoriaДокумент2 страницыAnticipando Nuestra VictoriaGuipson Bryan O'neill100% (1)

- PresentaciónДокумент5 страницPresentaciónMariagrazia MigliaccioОценок пока нет

- La Inteligencia Emocional en La Escuela Wilfredo RimariДокумент14 страницLa Inteligencia Emocional en La Escuela Wilfredo RimariWilfredo Rimari Arias100% (2)

- Bombas de combustible automotriz guía instalaciónДокумент2 страницыBombas de combustible automotriz guía instalaciónLimbert ToledoОценок пока нет

- Subcontratacion e Internalización Del Mantenimiento PreventivoДокумент3 страницыSubcontratacion e Internalización Del Mantenimiento PreventivoJonathan GuerreroОценок пока нет

- Definiciones de derecho procesal civilДокумент29 страницDefiniciones de derecho procesal civilCarlos Carlos AgueroОценок пока нет

- La Corrupción Dentro de Las EmpresasДокумент1 страницаLa Corrupción Dentro de Las EmpresasCarlos UribeОценок пока нет

- Diseño Marca Zarcero PDFДокумент161 страницаDiseño Marca Zarcero PDFDagne PovedaОценок пока нет

- Guía N°1 Plan de RedacciónДокумент8 страницGuía N°1 Plan de RedacciónjaranaxОценок пока нет

- Acta de nacimiento BERTA ABOYTES MONTOYA 08/04/1971Документ1 страницаActa de nacimiento BERTA ABOYTES MONTOYA 08/04/1971Aboytes AdriОценок пока нет

- Modelo Del Recurso de RevocaciónДокумент13 страницModelo Del Recurso de RevocaciónMiguel Ángel Simental RodriguezОценок пока нет

- Errores de dicción en la comunicaciónДокумент4 страницыErrores de dicción en la comunicaciónManuel A Matos CoyocОценок пока нет

- Plan de Respuesta A Emergencia TRANSAДокумент37 страницPlan de Respuesta A Emergencia TRANSADante Diego Quezada EspinozaОценок пока нет

- Temor a Dios y la verdadera satisfacción en la vidaДокумент2 страницыTemor a Dios y la verdadera satisfacción en la vidaElisa GarciaRОценок пока нет