Вам также может понравиться

- Docentes Contaduria Publica RiberaltaДокумент33 страницыDocentes Contaduria Publica Riberaltaluis albertoОценок пока нет

- 2do EXAMEN PARCIAL METODOLOGIAДокумент3 страницы2do EXAMEN PARCIAL METODOLOGIAluis albertoОценок пока нет

- Carta de Descargo Viaje A SucreДокумент1 страницаCarta de Descargo Viaje A Sucreluis albertoОценок пока нет

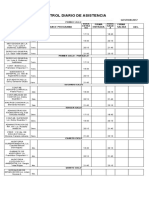

- Control Asistencia Docentes 2017Документ38 страницControl Asistencia Docentes 2017luis albertoОценок пока нет

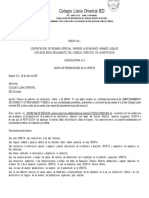

- 1 Convocatoria Claustro Carrera Economía 2018Документ4 страницы1 Convocatoria Claustro Carrera Economía 2018luis albertoОценок пока нет

- Calendario Académico 2019Документ5 страницCalendario Académico 2019luis albertoОценок пока нет

- Cite 003. Informe Academico 2016Документ1 страницаCite 003. Informe Academico 2016luis albertoОценок пока нет

- 1°trabajo Cuestionario de Fijación ConceptualДокумент2 страницы1°trabajo Cuestionario de Fijación Conceptualluis albertoОценок пока нет

- CONOy CIENCIAДокумент16 страницCONOy CIENCIAluis albertoОценок пока нет

- Esquem 1Документ14 страницEsquem 1luis albertoОценок пока нет

- Informe Verano 2019Документ15 страницInforme Verano 2019luis albertoОценок пока нет

- Clase 6 - Planteamiento Del ProblemaДокумент5 страницClase 6 - Planteamiento Del Problemaluis albertoОценок пока нет

- Control Interno COSO PDFДокумент182 страницыControl Interno COSO PDFluis albertoОценок пока нет

- CASO PRÁCTICOmet y Tec InvДокумент14 страницCASO PRÁCTICOmet y Tec Invluis albertoОценок пока нет

- Carta de Descargo Viaje A SucreДокумент1 страницаCarta de Descargo Viaje A Sucreluis albertoОценок пока нет

- Cite 003. Informe Academico 2016Документ1 страницаCite 003. Informe Academico 2016luis albertoОценок пока нет

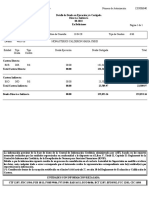

- CR ReporteДокумент1 страницаCR Reporteluis albertoОценок пока нет

- Control Asistencia Docentes 2017Документ38 страницControl Asistencia Docentes 2017luis albertoОценок пока нет

- Fecyt 949 Tesis FinalДокумент114 страницFecyt 949 Tesis FinalJorge IbarraОценок пока нет

- 1 Convocatoria Claustro Carrera Economía 2018Документ4 страницы1 Convocatoria Claustro Carrera Economía 2018luis albertoОценок пока нет

- 3BN Gestion Administrativa y Gerencia en Instituciones de Educacion SuperiorДокумент16 страниц3BN Gestion Administrativa y Gerencia en Instituciones de Educacion Superiorluis albertoОценок пока нет

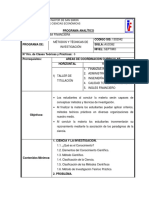

- 7º Sem - MÉTODOS Y TÉCNICAS DE INVESTIGACIÓNДокумент2 страницы7º Sem - MÉTODOS Y TÉCNICAS DE INVESTIGACIÓNluis albertoОценок пока нет

- 04 NA 04 Informes Con Propositos TributariosДокумент31 страница04 NA 04 Informes Con Propositos Tributariosluis albertoОценок пока нет

- Tema-1 para CorregirДокумент37 страницTema-1 para Corregirluis albertoОценок пока нет

- Sesion 1 GsuiteДокумент31 страницаSesion 1 Gsuiteluis albertoОценок пока нет

- 1queeslaeconomia 161006201202Документ21 страница1queeslaeconomia 161006201202davidgarcialaraОценок пока нет

- 22 - Curso de Metodología de La InvestigaciónДокумент88 страниц22 - Curso de Metodología de La Investigaciónjossy_2220% (2)

- Investigacion PDFДокумент26 страницInvestigacion PDFluis albertoОценок пока нет

- QT01724 PDFДокумент206 страницQT01724 PDFpriscilaОценок пока нет

- Derechos y Deberes Contratista y Consultores de Obras-OsceДокумент13 страницDerechos y Deberes Contratista y Consultores de Obras-OsceHenry Macedo GarciaОценок пока нет

- Ley de Propiedad IntelectualДокумент12 страницLey de Propiedad IntelectualXiomara HernandezОценок пока нет

- Rec Na 012018Документ159 страницRec Na 012018Ciandeb GracianoОценок пока нет

- Untitledrégimen Especial 112021 Mantenimiento Equipo de Sonido y OtrosДокумент28 страницUntitledrégimen Especial 112021 Mantenimiento Equipo de Sonido y Otrosnayibe galvisОценок пока нет

- Cuadro Comparativo 4x5 Tipos de CompañíasДокумент1 страницаCuadro Comparativo 4x5 Tipos de CompañíasYahir RomeroОценок пока нет

- Acta de Directorio para La Remocion y Designación de Gerente GeneralДокумент3 страницыActa de Directorio para La Remocion y Designación de Gerente GeneralMartin sarmientoОценок пока нет

- Tuición Declarativa Sin PadreДокумент3 страницыTuición Declarativa Sin Padrepablo arayaОценок пока нет

- Constancia de Situacion Fiscal Doxpro Al 7112022Документ3 страницыConstancia de Situacion Fiscal Doxpro Al 7112022Israel Portuguez GarcíaОценок пока нет

- RPT DeudaДокумент1 страницаRPT DeudaFranz MonasteriosОценок пока нет

- Propiedad PrivadaДокумент86 страницPropiedad PrivadaSantiago Jimenez MottaОценок пока нет

- 3262 With Cover Page v2Документ37 страниц3262 With Cover Page v2yanisОценок пока нет

- Formato de Una SpaДокумент15 страницFormato de Una SpaANDREAОценок пока нет

- 0341 2022 Sel (F)Документ21 страница0341 2022 Sel (F)Maria Ajenadra RondonОценок пока нет

- Diferencia y Semejanza Del Derecho Empresarial y ComercialДокумент2 страницыDiferencia y Semejanza Del Derecho Empresarial y ComercialCleyder Kevin Cubas Tapia100% (4)

- El Daño Al Proyecto de VidaДокумент48 страницEl Daño Al Proyecto de VidaMarvyn VillatoroОценок пока нет

- Demanda de Proceso AgrarioДокумент3 страницыDemanda de Proceso AgrarioCesar Adan Aco FrancoОценок пока нет

- Habeas Corpus PresentacionДокумент19 страницHabeas Corpus PresentacionJoshuaОценок пока нет

- Modelo Estructura de La DemandaДокумент3 страницыModelo Estructura de La DemandabelliytОценок пока нет

- Perimetrico Bello HorizonteДокумент5 страницPerimetrico Bello HorizonteRicardo Rogelio ArroyoОценок пока нет

- Derecho Penal Objetivo, Penas y Medidas de Seguridad COIPДокумент8 страницDerecho Penal Objetivo, Penas y Medidas de Seguridad COIPVirgen Del Buen Suceso0% (1)

- Marca EspañaДокумент4 страницыMarca EspañaDuendeОценок пока нет

- Entrega de Bienes Vinculados Con Una Investigación PenalДокумент3 страницыEntrega de Bienes Vinculados Con Una Investigación PenalmarialezzОценок пока нет

- Contrato de Promesa de Compraventa de Un Lote de Terreno RuralДокумент3 страницыContrato de Promesa de Compraventa de Un Lote de Terreno RuralMaryith marquez ibañez100% (1)

- Actividad Unidad 3Документ4 страницыActividad Unidad 3rivitОценок пока нет

- Transparencia M2-ResumenДокумент1 страницаTransparencia M2-Resumenmaharai cortesОценок пока нет

- Wa0035.Документ5 страницWa0035.Sebastián GáfaroОценок пока нет

- Sentencia de VistaДокумент4 страницыSentencia de VistaMiguel VelardeОценок пока нет

- Casuística Del Tribunal de Contrataciones Del EstadoДокумент18 страницCasuística Del Tribunal de Contrataciones Del EstadoCYNTHIA MAYDA PORRAS QUIÑONESОценок пока нет

- Sesion 3 y 4 - Sistema y Regimen PenitenciarioДокумент41 страницаSesion 3 y 4 - Sistema y Regimen PenitenciarioMiler GonzalesОценок пока нет

- Delitos AmbientalesДокумент19 страницDelitos AmbientalesEstudiantes por DerechoОценок пока нет