Вам также может понравиться

- Detracciones Del Igv-TeoríaДокумент45 страницDetracciones Del Igv-TeoríaJosueVq100% (1)

- Conciliación Bancaria Paso A PasoДокумент3 страницыConciliación Bancaria Paso A PasoFabio Luis Arrieta GonzalezОценок пока нет

- Libro Diario y MayorДокумент14 страницLibro Diario y MayorROBERT OMAR CISNEROS CRUZADOОценок пока нет

- Semana 7. Libros ContablesДокумент21 страницаSemana 7. Libros ContablesPIÑEIRO MOZOMBITE SANTIAGO MANUELОценок пока нет

- Elemento 2 PcgeДокумент42 страницыElemento 2 PcgeThomSktrallОценок пока нет

- Libros ContablesДокумент15 страницLibros ContablesBRIAN ADRIAN VERONОценок пока нет

- Libros Electronicos ..Документ19 страницLibros Electronicos ..Angie Gaspar FernandezОценок пока нет

- 04 Libros de ContabilidadДокумент12 страниц04 Libros de Contabilidadalejandro fuentesОценок пока нет

- Practica Costeo Absorbente y Directo - EstudiantesДокумент6 страницPractica Costeo Absorbente y Directo - EstudiantesGerardo ヅ Chávez GuttiОценок пока нет

- Constructor AДокумент76 страницConstructor ABrenda Herrera AlayoОценок пока нет

- Contabilidad Empresas PesquerasДокумент44 страницыContabilidad Empresas PesquerasYngrid Mercedes Caldas PalmaОценок пока нет

- Nic 7Документ12 страницNic 7Juan ErnestoОценок пока нет

- Regimenes TributariosДокумент2 страницыRegimenes TributariosDenis Yordan Tirado RiosОценок пока нет

- Normatividad Contable en El PeruДокумент6 страницNormatividad Contable en El PeruWalter Angelito Maldonado HuaycañiОценок пока нет

- FACTURASДокумент16 страницFACTURASBeysi Erazo100% (1)

- Trabajo Final DiplomadoДокумент43 страницыTrabajo Final Diplomadooscar steven ruiz mendezОценок пока нет

- Monografia Contable - Empresa Los Morenos S.A.C. - EnunciadoДокумент1 страницаMonografia Contable - Empresa Los Morenos S.A.C. - EnunciadoKilla MuñozОценок пока нет

- Grupo 2-PA3-CG-NRC.11500Документ16 страницGrupo 2-PA3-CG-NRC.11500JACK FERDUCCI BORDA RIOSОценок пока нет

- Caso Practico Regimen de PercepcionДокумент5 страницCaso Practico Regimen de PercepcionDeysi Thalia Lucas RamosОценок пока нет

- Activo Biologico Pcge PDFДокумент4 страницыActivo Biologico Pcge PDFRayLeonardSmithCastañedaCastroОценок пока нет

- El Libro DiarioДокумент32 страницыEl Libro DiarioDanna SaucedoОценок пока нет

- Contab Agricola BorradorДокумент3 страницыContab Agricola BorradorBrizuela Gonzalía AntОценок пока нет

- Costos Proyecto PizzaДокумент19 страницCostos Proyecto PizzaErika RuizОценок пока нет

- Semana 6. Libros ContablesДокумент21 страницаSemana 6. Libros ContablesNivrekОценок пока нет

- Detraccion Exposicion 1Документ36 страницDetraccion Exposicion 1Pedro Chihuan Cuadrado100% (1)

- Flujo de CajaДокумент6 страницFlujo de CajacarlosОценок пока нет

- DE180 - SEM5 - Dinamica Contable ActivosДокумент8 страницDE180 - SEM5 - Dinamica Contable ActivosHilda CubaОценок пока нет

- Metodologia Con EjemplosДокумент33 страницыMetodologia Con Ejemplospilaar33Оценок пока нет

- Auditoria Tributaria Semana 2 Infracciones y SancionesДокумент30 страницAuditoria Tributaria Semana 2 Infracciones y SancionesPrincesitaОценок пока нет

- Regimenes TributariosДокумент30 страницRegimenes Tributariosjhonatan Huaman PerezОценок пока нет

- Nic 2 Metodos de Valuacion de Existencias o Formulas de CostoДокумент4 страницыNic 2 Metodos de Valuacion de Existencias o Formulas de CostoCarmen CabreraОценок пока нет

- Nic 18 - FinalДокумент28 страницNic 18 - FinalRenso Jean AtencioОценок пока нет

- Existencias ClaseДокумент31 страницаExistencias ClaseGabriel DaherОценок пока нет

- Casos Practicos de Sistemas de Costos ConjuntosДокумент12 страницCasos Practicos de Sistemas de Costos ConjuntosMARCHENA OLIVOS MELANNY ANTONELLAОценок пока нет

- 03 La CuentaДокумент22 страницы03 La CuentaWilson CabreraОценок пока нет

- Plan Contable para El Sector AgrarioДокумент11 страницPlan Contable para El Sector AgrarioCristofer Miranda SernaquéОценок пока нет

- 6 Pasos para Constituir Una Empresa en PerúДокумент4 страницы6 Pasos para Constituir Una Empresa en PerúWillians Jonathan Carranza DongoОценок пока нет

- Practica Elemento 3 Activo InmovilizadoДокумент1 страницаPractica Elemento 3 Activo InmovilizadoAngel Saavedra RuizОценок пока нет

- Normas TributariasДокумент14 страницNormas TributariasEvelyn PachecoОценок пока нет

- Plan Contable General EmpresarialДокумент14 страницPlan Contable General EmpresarialNayali Ladyy0% (1)

- Caso Práctico Niif 15 - Niif 9 PDFДокумент4 страницыCaso Práctico Niif 15 - Niif 9 PDFSofia CarvajalОценок пока нет

- 2rif Conasev Res 10399 Reglamento Manual Prepracion de Ee FFДокумент67 страниц2rif Conasev Res 10399 Reglamento Manual Prepracion de Ee FFYeremi CondoriОценок пока нет

- Siscont Software Contabilidad FinanzasДокумент36 страницSiscont Software Contabilidad FinanzasVikyОценок пока нет

- Libro Caja ChicaДокумент3 страницыLibro Caja ChicaHugo TorresОценок пока нет

- Libro Diario SimplificadoДокумент10 страницLibro Diario SimplificadoJorge Luis Sanchez AshcallaОценок пока нет

- Caja y BancosДокумент149 страницCaja y BancosAndy Denilson Yacila ZegarraОценок пока нет

- Fiscalizacion - AuditoriaДокумент30 страницFiscalizacion - AuditoriaTony Sullca PerdizОценок пока нет

- Comprobantes de PagoДокумент38 страницComprobantes de PagoDAVIDОценок пока нет

- Auditoria de Activo Fijos 33Документ27 страницAuditoria de Activo Fijos 33Eloy Leon TorresОценок пока нет

- Obligacion Tributaria 1Документ11 страницObligacion Tributaria 1Lourdes OMОценок пока нет

- Sociedades Fusion, Escision, Disolucion, LiquidacionДокумент12 страницSociedades Fusion, Escision, Disolucion, LiquidacionBrian RodríguezОценок пока нет

- Documentación Empresarial Octubre 2023 OkДокумент54 страницыDocumentación Empresarial Octubre 2023 OkAna CeciliaОценок пока нет

- Practica de Ecuacion ContableДокумент1 страницаPractica de Ecuacion ContableBryan Yucra MamaniОценок пока нет

- DeontologiaДокумент25 страницDeontologiaisabela gonzalesОценок пока нет

- Desarrollo de Cierre Periodo ContableДокумент14 страницDesarrollo de Cierre Periodo ContableLía McQuaidОценок пока нет

- Tratamiento Contab y Trib de AlcabalaДокумент30 страницTratamiento Contab y Trib de AlcabalaFernando Centeno Silva100% (1)

- Clase HORAS EXTRASДокумент13 страницClase HORAS EXTRASalanbekerОценок пока нет

- Libro de Inventarios y BalancesДокумент8 страницLibro de Inventarios y BalancesIvan Calderon PiminchumoОценок пока нет

- Teoria - Inv. y BalancesДокумент8 страницTeoria - Inv. y BalancesAlexander VelasquezОценок пока нет

- Libro de Inventarios y BalancesДокумент3 страницыLibro de Inventarios y BalancesMiguel Angel MamaniОценок пока нет

- Sociedades Mercantiles y ComercialesДокумент27 страницSociedades Mercantiles y ComercialesPilly Hernandez CaceresОценок пока нет

- ES - Comunicación I - Teodoro Figueroa Raúl SantosДокумент2 страницыES - Comunicación I - Teodoro Figueroa Raúl SantosPilly Hernandez CaceresОценок пока нет

- Tarea - Derecho RomanoДокумент5 страницTarea - Derecho RomanoPilly Hernandez CaceresОценок пока нет

- Causas Del FeminicidioДокумент7 страницCausas Del FeminicidioPilly Hernandez CaceresОценок пока нет

- Monografia de Regionalizacion - Copia - OriginalДокумент28 страницMonografia de Regionalizacion - Copia - OriginalPilly Hernandez CaceresОценок пока нет

- Ley Desociedades Con Normas ApaДокумент62 страницыLey Desociedades Con Normas ApaPilly Hernandez CaceresОценок пока нет

- Monografia de RegionalizacionДокумент32 страницыMonografia de RegionalizacionPilly Hernandez CaceresОценок пока нет

- La Pena de Muerte en El PerùДокумент2 страницыLa Pena de Muerte en El PerùPilly Hernandez CaceresОценок пока нет

- La Pena de Muerte en El PerùДокумент2 страницыLa Pena de Muerte en El PerùPilly Hernandez CaceresОценок пока нет

- El Cheque MonografiaДокумент42 страницыEl Cheque MonografiaPilly Hernandez Caceres33% (3)

- Zurich Fsl246Документ5 страницZurich Fsl246Adriana MarcelaОценок пока нет

- 2023-12-25Документ7 страниц2023-12-25Jose Daniel Sala ReyesОценок пока нет

- Letra de Cambio, Pagaré, Etc. (Formatos de La Cámara de Comercio y La ABP)Документ4 страницыLetra de Cambio, Pagaré, Etc. (Formatos de La Cámara de Comercio y La ABP)Karol Guevara Robles50% (2)

- Cálculo de Créditos Microfinancieros y Políticas Organizacionales. Ga2-Taller01-Ata9Документ16 страницCálculo de Créditos Microfinancieros y Políticas Organizacionales. Ga2-Taller01-Ata9judithОценок пока нет

- Trabajo de Contabilidad ALEJANDRAДокумент27 страницTrabajo de Contabilidad ALEJANDRAAlejandra TrianaОценок пока нет

- S04.s1 - Identificación de Los Estados FinancierosДокумент58 страницS04.s1 - Identificación de Los Estados FinancierosAgro Tracto PartsОценок пока нет

- Negociacion de Cheques de Pago DiferidoДокумент17 страницNegociacion de Cheques de Pago DiferidoFede VoltoliniОценок пока нет

- Caso Practico Actividad N7Документ188 страницCaso Practico Actividad N7mirian tticaОценок пока нет

- Comparativos 2017 Fabio RubioДокумент15 страницComparativos 2017 Fabio RubioYury Nayduth MUNOZ GOMEZОценок пока нет

- RESPUESTA PARTICIPATIVA FORO No. 2Документ6 страницRESPUESTA PARTICIPATIVA FORO No. 2Lina Marcela Perez DiazОценок пока нет

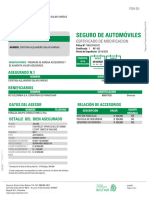

- Póliza-NUEVO - PRODUCTO AUTOMOVILES-1563237452101Документ8 страницPóliza-NUEVO - PRODUCTO AUTOMOVILES-1563237452101Cristian Alejandro Galán VargasОценок пока нет

- Parcial 1Документ6 страницParcial 1chrisin2uОценок пока нет

- TyC Paquetes Contratacion BIPДокумент5 страницTyC Paquetes Contratacion BIPBarbara Carolina MonteroОценок пока нет

- 3 Tipos de Préstamos Que Otorgan Las Fuentes de Financiamiento en El PerúДокумент1 страница3 Tipos de Préstamos Que Otorgan Las Fuentes de Financiamiento en El PerúNicoll RojasОценок пока нет

- Análisis de Razones FinancierasДокумент13 страницAnálisis de Razones FinancierasPame BenitezОценок пока нет

- Unidad1 pdf5Документ15 страницUnidad1 pdf5LUZ GARCIAОценок пока нет

- DocxДокумент6 страницDocxRuben Dario Navas0% (3)

- Ejercicios Finanzas Clase 2Документ17 страницEjercicios Finanzas Clase 2Fcjgc Alamos100% (1)

- Hoja de TrabajoДокумент18 страницHoja de TrabajoEder Dueñas TenorioОценок пока нет

- Prueba EXCEL en BlancoДокумент41 страницаPrueba EXCEL en Blancojorge enrique VazquezОценок пока нет

- SEM1 - TEMA2 - 20-26SEPT - 21 Estado de ResultadosДокумент42 страницыSEM1 - TEMA2 - 20-26SEPT - 21 Estado de ResultadossoledadОценок пока нет

- Problemas Sección BДокумент5 страницProblemas Sección BRené ParedesОценок пока нет

- Ejercicio Auditoria Completa-Agosto 22 Empresa: Fecha Hecha Por: Revisada Por: Al 31 de Diciembre de 2021 Área Del Estado de Situación FinancieraДокумент30 страницEjercicio Auditoria Completa-Agosto 22 Empresa: Fecha Hecha Por: Revisada Por: Al 31 de Diciembre de 2021 Área Del Estado de Situación FinancieraJenny MontenegroОценок пока нет

- Tarea Virtual 3 Cont SupДокумент3 страницыTarea Virtual 3 Cont SupMaria joseОценок пока нет

- Microeconomía, Tipo de Cambio, Tasa de InteresДокумент1 страницаMicroeconomía, Tipo de Cambio, Tasa de InteresivanОценок пока нет

- Operación Moneda ExtranjeraДокумент62 страницыOperación Moneda ExtranjeraPaola Fernanda MuñozОценок пока нет

- AjustesДокумент20 страницAjustesAdriana MendezОценок пока нет

- Capacitación de Producto Tarjeta de Crédito Bbva - Actualizado - 27122022Документ193 страницыCapacitación de Producto Tarjeta de Crédito Bbva - Actualizado - 27122022jhairchancafe1612Оценок пока нет

- INFORME DE AUDITORÍA Cta 20Документ3 страницыINFORME DE AUDITORÍA Cta 20Mafer Leon FloresОценок пока нет

- Manual Contable en Profit PlusДокумент7 страницManual Contable en Profit PlusJoyce DuarteОценок пока нет