Вам также может понравиться

- Actividad 1 GAAGДокумент29 страницActividad 1 GAAGGERMAN ANDRES ALDANA GUTIERREZОценок пока нет

- Manual Del Sistema (SISPRES Software 6,0)Документ16 страницManual Del Sistema (SISPRES Software 6,0)David RodriguezОценок пока нет

- Estructura Alternativa de Financiamiento de Medianas Empresas A Través Del Mercado de Valores Peruano PDFДокумент176 страницEstructura Alternativa de Financiamiento de Medianas Empresas A Través Del Mercado de Valores Peruano PDFMax AguilarОценок пока нет

- Acta de Cancelacion IngesaДокумент4 страницыActa de Cancelacion IngesaRaíces OCОценок пока нет

- FinanzasДокумент9 страницFinanzasAlejandro JiménezОценок пока нет

- Hoja Resumen Crédito VehicularДокумент6 страницHoja Resumen Crédito VehicularjoelОценок пока нет

- Descifrando La EconomíaДокумент33 страницыDescifrando La Economíalk lkОценок пока нет

- Ferretodo M.R.O.: R.F.C. FMR190225QE4 29/08/2023 00:00:00Документ1 страницаFerretodo M.R.O.: R.F.C. FMR190225QE4 29/08/2023 00:00:00Cyber MetropolisОценок пока нет

- Edo de Cta Afirme Septiembre 2107Документ3 страницыEdo de Cta Afirme Septiembre 2107Omar CarrilloОценок пока нет

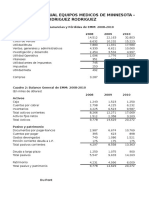

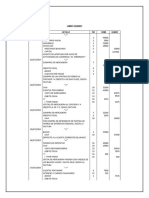

- Equipos MédicosДокумент9 страницEquipos MédicosGabriel Rodriguez Rodriguez100% (1)

- Evaluación Virtual de ContabilidadДокумент14 страницEvaluación Virtual de ContabilidadJim Kevin Oncebay MendozaОценок пока нет

- Aplicación Práctica Del Libro Caja y Bancos Ytali PDFДокумент4 страницыAplicación Práctica Del Libro Caja y Bancos Ytali PDFEndrex Mamani MamaniОценок пока нет

- Exercicios Mixtos Préstamos-LeasingДокумент2 страницыExercicios Mixtos Préstamos-LeasingPipo SimОценок пока нет

- Historia de Vida UNIVERCIDAD CESAR VALLEJOДокумент23 страницыHistoria de Vida UNIVERCIDAD CESAR VALLEJOCristianОценок пока нет

- Cont. Deber 3 Unidad4 - Semna7 Emely Elizabeth Zt.Документ4 страницыCont. Deber 3 Unidad4 - Semna7 Emely Elizabeth Zt.Emely Zorrilla100% (1)

- Practica Elemento 3 Activo InmovilizadoДокумент1 страницаPractica Elemento 3 Activo InmovilizadoAngel Saavedra RuizОценок пока нет

- Tarea 3 Contabilidad 3 OjoДокумент8 страницTarea 3 Contabilidad 3 OjoDilenny Zapata Reinoso100% (3)

- Secreto Bancario PDFДокумент12 страницSecreto Bancario PDFSarai Padilla100% (1)

- Tipos de DineroДокумент2 страницыTipos de DineroJuan Pablo MorenoОценок пока нет

- Unidad 1 Interes SimpleДокумент96 страницUnidad 1 Interes SimpleEnrique CetinaОценок пока нет

- 03 Clase 1 - Interes Simple - Ejercicios SolucionДокумент7 страниц03 Clase 1 - Interes Simple - Ejercicios SolucionahiltonОценок пока нет

- Jenny Carina Bastidas Ohep - BBVA Lidera La Experiencia Digital Movil de EuropaДокумент6 страницJenny Carina Bastidas Ohep - BBVA Lidera La Experiencia Digital Movil de EuropaJenny Carina Bastidas OhepОценок пока нет

- Practico de ContabilidadДокумент39 страницPractico de ContabilidadJose Luis MirandaОценок пока нет

- Parcial Full - Escenario 4 ContabilidadДокумент12 страницParcial Full - Escenario 4 ContabilidadCristian Camargo ParraОценок пока нет

- Resumen - NAFIДокумент6 страницResumen - NAFIChristian SilvaОценок пока нет

- El Costo de CapitalДокумент18 страницEl Costo de CapitalAly Nilton Copertino Ortiz100% (1)

- Caso Practico Negocio en MarchaДокумент3 страницыCaso Practico Negocio en MarchaKENDAL ARAMIS TUL GONZALEZОценок пока нет

- Ilovepdf Merged PDFДокумент316 страницIlovepdf Merged PDFCarlota MartínezОценок пока нет

- MFE Ejercicios Anualidades AnticipadasДокумент2 страницыMFE Ejercicios Anualidades AnticipadasAna Da SilvaОценок пока нет

- Tarea 1 Auditoria 2 Marlenny Santos RosaДокумент11 страницTarea 1 Auditoria 2 Marlenny Santos RosahanselОценок пока нет