Вам также может понравиться

- Mercantilismo DiapositivaДокумент13 страницMercantilismo DiapositivaGiselle100% (4)

- Tarea 6 Apendice A-6Документ2 страницыTarea 6 Apendice A-6Wilf Moreno75% (4)

- Informe Final NutresaДокумент22 страницыInforme Final NutresaYulieth Karelis AMARANTO MENESESОценок пока нет

- Auditoria de Pagos AnticipadosДокумент8 страницAuditoria de Pagos AnticipadosGiselle100% (1)

- Operaciones Relacionadas Con El Efectivo y Su ControlДокумент20 страницOperaciones Relacionadas Con El Efectivo y Su ControlGiselleОценок пока нет

- Operaciones Relacionadas Con El Efectivo y Su ControlДокумент20 страницOperaciones Relacionadas Con El Efectivo y Su ControlGiselleОценок пока нет

- Principio de Territorialidad en PanamáДокумент2 страницыPrincipio de Territorialidad en PanamáGiselleОценок пока нет

- El CadejoДокумент8 страницEl CadejoGiselleОценок пока нет

- Legislacion Panama PaperДокумент4 страницыLegislacion Panama PaperGiselleОценок пока нет

- El CadejoДокумент8 страницEl CadejoGiselleОценок пока нет

- FERROCARRILДокумент19 страницFERROCARRILGiselleОценок пока нет

- Auditoria de Ingresos, GastosДокумент7 страницAuditoria de Ingresos, GastosGiselleОценок пока нет

- Carta de Gerencia o DictamenДокумент2 страницыCarta de Gerencia o DictamenGiselleОценок пока нет

- Trazabilidad EjemДокумент4 страницыTrazabilidad EjemGiselleОценок пока нет

- Marcas de AuditoriaДокумент1 страницаMarcas de AuditoriaGiselleОценок пока нет

- Sucesos Del 9 de EneroДокумент7 страницSucesos Del 9 de EneroGiselleОценок пока нет

- Moralejas DiseñoДокумент1 страницаMoralejas DiseñoGiselleОценок пока нет

- McdonaldДокумент26 страницMcdonaldGiselleОценок пока нет

- El MercantilismoДокумент20 страницEl MercantilismoGiselleОценок пока нет

- El MercantilismoДокумент20 страницEl MercantilismoGiselleОценок пока нет

- Moralejas DiseñoДокумент1 страницаMoralejas DiseñoGiselleОценок пока нет

- MetodologiaДокумент4 страницыMetodologiaGiselleОценок пока нет

- Matemática FinancieraДокумент8 страницMatemática Financieraalex DunoОценок пока нет

- Guia n13 5 PDF FreeДокумент40 страницGuia n13 5 PDF FreeMaria Jose GutierrezОценок пока нет

- Documento Soporte No Obligados A FacturarДокумент19 страницDocumento Soporte No Obligados A FacturarGloria MilenaОценок пока нет

- Activos FijosДокумент32 страницыActivos FijosJefrey YubiОценок пока нет

- Estudio Caso BorradorДокумент7 страницEstudio Caso BorradorVanesita Alarcon BarreraОценок пока нет

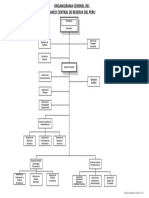

- Organigrama GeneralДокумент1 страницаOrganigrama GeneralLUANA MAELY GUERRERO CESPEDESОценок пока нет

- Simulación Semana 2 - SistemasДокумент30 страницSimulación Semana 2 - SistemasKevinEqОценок пока нет

- Ley de La Reserva Federal de 1913Документ5 страницLey de La Reserva Federal de 1913Antonio GomezОценок пока нет

- Conceptos Financieros de RepasoДокумент28 страницConceptos Financieros de Repasojuan diego nuñezОценок пока нет

- Pautas para El Trabajo Primera ConferenciaДокумент18 страницPautas para El Trabajo Primera ConferenciaSac CabОценок пока нет

- Practica Cap 10 Grupo AMAS 25 Sept 16 XLSX PDFДокумент51 страницаPractica Cap 10 Grupo AMAS 25 Sept 16 XLSX PDFTaty SanchezОценок пока нет

- Taller 1 Interes Simple y CompuestoДокумент4 страницыTaller 1 Interes Simple y CompuestoANGEE KATHERINE ROMERO PACHON100% (1)

- Plan Contable General Empresarial PDFДокумент205 страницPlan Contable General Empresarial PDFLaddy GoytendíaОценок пока нет

- Guia Elaboracion Entrevista Gerente Financiero: Finanzas IДокумент2 страницыGuia Elaboracion Entrevista Gerente Financiero: Finanzas IEric EncarnacionОценок пока нет

- PRACTICA AUD 2 ACTIVOS y EnunciadosДокумент8 страницPRACTICA AUD 2 ACTIVOS y EnunciadosJaquelin GonzálezОценок пока нет

- Evaluacion2 Oscar ArmijoДокумент6 страницEvaluacion2 Oscar ArmijoOscar Armijo SalazarОценок пока нет

- La Importancia Del Sector de Las Finanzas Populares en México 2017Документ91 страницаLa Importancia Del Sector de Las Finanzas Populares en México 2017Antonino SantiagoОценок пока нет

- Anatocismo o Capitalización de InteresesДокумент13 страницAnatocismo o Capitalización de InteresesJuanMicerinosОценок пока нет

- fv08300338550382000000455 PDFДокумент1 страницаfv08300338550382000000455 PDFNilson Yorkfrey Acosta MartinezОценок пока нет

- Presupuesto de GastosДокумент5 страницPresupuesto de GastosJorge NaranjoОценок пока нет

- Modelo de Escritura Constitutiva de Un S.A. 1Документ12 страницModelo de Escritura Constitutiva de Un S.A. 1CIELO ISAMIN VELA GUTIERREZОценок пока нет

- Taller 1 Pasivos y PatrimonioДокумент12 страницTaller 1 Pasivos y PatrimonioDina LuzОценок пока нет

- Caso PracticoДокумент1 страницаCaso PracticoAntonio Coaguila GonzalesОценок пока нет

- 1modelo Generico de Hipoteca AbiertaДокумент9 страниц1modelo Generico de Hipoteca AbiertaJulio Paredes100% (1)

- Tarea 4Документ6 страницTarea 4xavier linzanОценок пока нет

- CASO PRACTICO #1. Arqueo de CajaДокумент3 страницыCASO PRACTICO #1. Arqueo de CajaMaría Belén Aranda ToralesОценок пока нет

- Trabajo 1Документ5 страницTrabajo 1Limber Antony CОценок пока нет

- Qué Es El Valor Presente NetoДокумент4 страницыQué Es El Valor Presente Netowendy gomezОценок пока нет