Вам также может понравиться

- Chapitre 3 - Analyse de MarchéДокумент5 страницChapitre 3 - Analyse de MarchénadihОценок пока нет

- Amende Exceptionnelle Pour Le Cartel de La LessiveДокумент1 страницаAmende Exceptionnelle Pour Le Cartel de La LessivelolitaaaaОценок пока нет

- Econ ENSAM2020Документ99 страницEcon ENSAM2020lolitaaaa100% (1)

- Exercice SДокумент33 страницыExercice SRehahlia Amine67% (3)

- Chapitre 1 - Introduction Au Marketing PDFДокумент2 страницыChapitre 1 - Introduction Au Marketing PDFlolitaaaa100% (1)

- Exercice Am Plio PДокумент12 страницExercice Am Plio PAnonymous GpAI2dGОценок пока нет

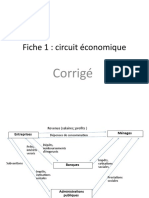

- Fiche 1 Bis Circuit Économique PDFДокумент2 страницыFiche 1 Bis Circuit Économique PDFlolitaaaa100% (1)

- Chapitre 4-Étude de Marché PDFДокумент4 страницыChapitre 4-Étude de Marché PDFahmed hamza khabouze0% (1)

- Chapitre 2 - Comportement Du Consommateur PDFДокумент3 страницыChapitre 2 - Comportement Du Consommateur PDFlolitaaaa100% (2)

- Fiche 1 Bis Circuit Économique CorrigéДокумент2 страницыFiche 1 Bis Circuit Économique Corrigélolitaaaa100% (1)

- Piéce A Fourinir Étudiant MajeurДокумент4 страницыPiéce A Fourinir Étudiant Majeurrhammali100% (1)

- ENSAM Corrigé Chapitre 2Документ2 страницыENSAM Corrigé Chapitre 2lolitaaaaОценок пока нет

- A.I.L. - Corrige - Quelques ExercicesДокумент4 страницыA.I.L. - Corrige - Quelques ExercicesSidi Abdallahi75% (4)

- Amplificateur OperationnelДокумент14 страницAmplificateur Operationnelanas lhabachiОценок пока нет

- Redressement TsДокумент6 страницRedressement TslolitaaaaОценок пока нет

- Redresseur Simple AltДокумент12 страницRedresseur Simple Altlolitaaaa100% (1)

- Polycop Composants Elec PuissДокумент37 страницPolycop Composants Elec PuissSaid SaghrouchniОценок пока нет

- Cours Transfert ChaleurДокумент57 страницCours Transfert Chaleurlolitaaaa100% (1)

- Exercices RedressementДокумент23 страницыExercices Redressementarnaud2990% (10)

- Redress CommДокумент10 страницRedress CommdjibrilosОценок пока нет

- 2 Implantation Flow Shop - Equilibrage Des Lignes de ProductionДокумент24 страницы2 Implantation Flow Shop - Equilibrage Des Lignes de Productionlolitaaaa100% (2)

- Exam LST2 Mai 06 Corr.Документ4 страницыExam LST2 Mai 06 Corr.lolitaaaa100% (1)

- TP 1 Robotique 20 ConfiДокумент10 страницTP 1 Robotique 20 Confilolitaaaa100% (1)

- Cours 3A Modulation FMДокумент29 страницCours 3A Modulation FMDON DEVATTIОценок пока нет

- Terminologie Et Typologie Des Systèmes de ProductionДокумент25 страницTerminologie Et Typologie Des Systèmes de Productionlolitaaaa100% (1)

- Mise en Place D'une Applicatio - VIEIRA MARTINS Marlene - 150Документ70 страницMise en Place D'une Applicatio - VIEIRA MARTINS Marlene - 150lolitaaaaОценок пока нет

- Cours 3A Demodulation AMДокумент8 страницCours 3A Demodulation AMlolitaaaa100% (1)

- Econ ENSAM2020Документ99 страницEcon ENSAM2020lolitaaaa100% (1)

- Etat Davancement Du Projet DinvestisementДокумент2 страницыEtat Davancement Du Projet Dinvestisementmohamed reda salahОценок пока нет

- Analyste InvestissementДокумент7 страницAnalyste InvestissementMoïse KUNGULAОценок пока нет

- Guide D'investissement - PDF Version 1Документ6 страницGuide D'investissement - PDF Version 1pediaОценок пока нет

- Analyse FinancièreДокумент16 страницAnalyse FinancièreMaster CILОценок пока нет

- Lecture 4. Gestion Des Risques Et Institutions Financières - Chap1Документ20 страницLecture 4. Gestion Des Risques Et Institutions Financières - Chap1Gilles Kokouvi AGBENONSIОценок пока нет

- Connaître Les OPCVM, Le Fonctionnement Des SICAV Et FCPДокумент2 страницыConnaître Les OPCVM, Le Fonctionnement Des SICAV Et FCPBéchyr BoukhrisОценок пока нет

- LDC BresilДокумент1 страницаLDC BresilJoao GomesОценок пока нет

- 25 Secrets Pour FinancerДокумент4 страницы25 Secrets Pour FinancerFranck KOUAME100% (1)

- Fiche-TD 4 VAN TRI DELAI-corrДокумент4 страницыFiche-TD 4 VAN TRI DELAI-corrFa Teh100% (2)

- Reporting M FR LU1985004537 202302Документ4 страницыReporting M FR LU1985004537 202302Zak CataloniaОценок пока нет

- Van Et Tri-2020-2021Документ2 страницыVan Et Tri-2020-2021Sarah IssolahОценок пока нет

- Taxe Et Q de TobinДокумент5 страницTaxe Et Q de TobinYann Metuschelah KouassiОценок пока нет

- SERIE 3 Marchés Financiers Et Évaluation Des ActifsДокумент4 страницыSERIE 3 Marchés Financiers Et Évaluation Des ActifssihemОценок пока нет

- HER Warren BuffettДокумент14 страницHER Warren BuffettBrice BoschettiОценок пока нет

- Analyse Financière - Cas SwatchДокумент2 страницыAnalyse Financière - Cas SwatchSimona VeseliОценок пока нет

- GBP - Chap 3 Budget INVT S8Документ29 страницGBP - Chap 3 Budget INVT S8Oumayma NizОценок пока нет

- Cours Du Choix D'investissementДокумент4 страницыCours Du Choix D'investissementOuma BâkhОценок пока нет

- Présentation PowerPoint - 2019-01-25 11-22-43000Документ29 страницPrésentation PowerPoint - 2019-01-25 11-22-43000Saidou BoubacarОценок пока нет

- Stratégie FinancièreДокумент86 страницStratégie FinancièreSoufian Ouenzar100% (1)

- Introduction Diagnostic FinancierДокумент22 страницыIntroduction Diagnostic FinanciersamОценок пока нет

- Comment Reussir Sa Levee de Fonds (WWW - Dastudy.net)Документ17 страницComment Reussir Sa Levee de Fonds (WWW - Dastudy.net)Timothée KantОценок пока нет

- cmf15 FR Rapp 0 PDFДокумент201 страницаcmf15 FR Rapp 0 PDFHatemChakerОценок пока нет

- TD Choix Dinvest Et de FinДокумент2 страницыTD Choix Dinvest Et de FinIhab El Aoumari100% (2)

- Maghress - Système Financier MarocainДокумент2 страницыMaghress - Système Financier MarocainKarim ElОценок пока нет

- Finance Islamique InvestissementДокумент15 страницFinance Islamique InvestissementInas BennaniОценок пока нет

- Buisiness PlanДокумент4 страницыBuisiness PlanyoyamaОценок пока нет

- Cours Dif 3Документ72 страницыCours Dif 3Sokaina El KhaderОценок пока нет

- Analyse Financière 2Документ15 страницAnalyse Financière 2iraoui jamal (Ebay)Оценок пока нет

- Cours EMF II AXE 1 PDFДокумент5 страницCours EMF II AXE 1 PDFMOHAMMED AMINE BOUCHAREBОценок пока нет