Вам также может понравиться

- Carta y Propuesta NiifДокумент4 страницыCarta y Propuesta NiifCarlos Mauricio Zuleta GaonaОценок пока нет

- Realidad Nacional e InternacionalДокумент5 страницRealidad Nacional e Internacionaluser100% (1)

- La Importancia Del Ciclo ContableДокумент6 страницLa Importancia Del Ciclo ContableAna Adames40% (5)

- CASO HEALTHLIGTH-CASO DE ESTUDIO PARTE I Daniel PenedoДокумент14 страницCASO HEALTHLIGTH-CASO DE ESTUDIO PARTE I Daniel PenedoDanPenn “DanPenn711” GameplaysОценок пока нет

- Tarea de Presupuesto 1Документ18 страницTarea de Presupuesto 1luisОценок пока нет

- Prueba de Hipótesis PDFДокумент2 страницыPrueba de Hipótesis PDFyelkyОценок пока нет

- Red Queen Restaurants Desea Realizar Sus Planes FinancierosДокумент4 страницыRed Queen Restaurants Desea Realizar Sus Planes FinancierosJosePinedaОценок пока нет

- Movimientos EstacionalesДокумент13 страницMovimientos EstacionalesAndrea Narvaez100% (1)

- Informe Catalogo de CuentaДокумент12 страницInforme Catalogo de CuentaMaría BelénОценок пока нет

- Conta para La Toma Semana 1Документ6 страницConta para La Toma Semana 1Luis Eduardo Ayala VОценок пока нет

- Gasolinera CelestialДокумент4 страницыGasolinera CelestialKevin BustamanteОценок пока нет

- Analisis e Interpretacion de EeffДокумент19 страницAnalisis e Interpretacion de EeffMegamFOxОценок пока нет

- Actividades de Aprendizaje Estad. CLДокумент14 страницActividades de Aprendizaje Estad. CLecojaqueОценок пока нет

- Ejercicios, Estados FinancierosДокумент15 страницEjercicios, Estados FinancierosKunOrtizОценок пока нет

- Tarea 4 Contabilidad IVДокумент3 страницыTarea 4 Contabilidad IVElizabeth AgramonteОценок пока нет

- Costos Por Procesos Iiic2014 Uca ClaseДокумент8 страницCostos Por Procesos Iiic2014 Uca ClasePedro Mauricio Lira CaballeroОценок пока нет

- Carranza Tania Lizzeth U3T1a5Документ7 страницCarranza Tania Lizzeth U3T1a5carranzatania349Оценок пока нет

- Fernandez Diana - Formulario 2Документ3 страницыFernandez Diana - Formulario 2DIANA CAMILA FERNANDEZ MEDINAОценок пока нет

- Paises Con Conciencia EcologicaДокумент7 страницPaises Con Conciencia EcologicaDamian AndresОценок пока нет

- Taller P4.19 - P4.20 ADFДокумент13 страницTaller P4.19 - P4.20 ADFPeter MusmannoОценок пока нет

- Taller 2 FrancoДокумент18 страницTaller 2 FrancoAndres Escobar100% (1)

- Ejercicio de Costeo GrupalДокумент9 страницEjercicio de Costeo Grupaljosselyn ronquilloОценок пока нет

- Casos Prácticos Complementarios CI-731-I-PAC-2022Документ1 страницаCasos Prácticos Complementarios CI-731-I-PAC-2022Arely Marisol Suazo MaradiagaОценок пока нет

- Clase 5 Anualidades PDFДокумент17 страницClase 5 Anualidades PDFlucy bautista100% (1)

- Examen Primer Hemi - 31Документ6 страницExamen Primer Hemi - 31ErikGuanoluisaОценок пока нет

- Carolinarivera Al032728 Proyectomodular Mat-FinДокумент6 страницCarolinarivera Al032728 Proyectomodular Mat-Finkarorivera0% (1)

- Tipo de Cambio en Honduras ECONOMIAДокумент4 страницыTipo de Cambio en Honduras ECONOMIAJose Vega100% (1)

- Balanza de Pagos Honduras Vrs PanamáДокумент18 страницBalanza de Pagos Honduras Vrs PanamáAlex KruppОценок пока нет

- T1 (E20) Proyecion Financiera 1Документ2 страницыT1 (E20) Proyecion Financiera 1Reikin Reik50% (2)

- Deber de Excel TodosДокумент22 страницыDeber de Excel TodosJostin SanchezОценок пока нет

- Tarea # 4Документ14 страницTarea # 4Maria Del PortilloОценок пока нет

- CASO 2 - Matutano Frito Lay - 14!11!2018Документ6 страницCASO 2 - Matutano Frito Lay - 14!11!2018Rei ArmellaОценок пока нет

- Guia de Ejercicios - PNДокумент1 страницаGuia de Ejercicios - PNJose ZepedaОценок пока нет

- Practica I Gerencia FinancieraДокумент7 страницPractica I Gerencia FinancieraOmar Antonio AmadorОценок пока нет

- Cuestionario de MatematicasДокумент7 страницCuestionario de MatematicasPaMela WinchesterОценок пока нет

- Ejercicios de Flujos de Efectivos y de AmortizacionesДокумент25 страницEjercicios de Flujos de Efectivos y de AmortizacionesFanny Yadira Galindo MercadoОценок пока нет

- Ejercicios Resueltos Valor Del Dinero en El Tiempo NRC 12067 1Документ9 страницEjercicios Resueltos Valor Del Dinero en El Tiempo NRC 12067 1Dome GarciaОценок пока нет

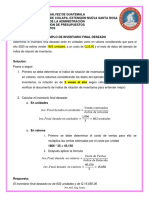

- Inventario Final DeseadoДокумент1 страницаInventario Final DeseadoANY ELIZABETH SANTOS POCASANGREОценок пока нет

- Deber DummyДокумент4 страницыDeber DummyRaúl SegarraОценок пока нет

- Taller Pruebas de HipotesisДокумент4 страницыTaller Pruebas de HipotesisJessica Hernandez Buritica50% (2)

- Desarrollo de Ejercicios de CVUДокумент4 страницыDesarrollo de Ejercicios de CVUMaira GarciaОценок пока нет

- Examen Ii - Anan - Araus - 20151400012Документ6 страницExamen Ii - Anan - Araus - 20151400012Reyna CallesОценок пока нет

- Ejercicios Pag 172Документ2 страницыEjercicios Pag 172Yanci cruzОценок пока нет

- Tarea 2Документ2 страницыTarea 2David Villamarin29% (7)

- 2do Sem. Portafolio de InglésДокумент14 страниц2do Sem. Portafolio de InglésPaMela WinchesterОценок пока нет

- Práctica ErДокумент13 страницPráctica ErMilagritos Adela Hernandez FlorianОценок пока нет

- Ensayo Proceso AdministrativoДокумент4 страницыEnsayo Proceso AdministrativoDuvan ArgüelloОценок пока нет

- Ejercicios de Flujo de EfectivoДокумент2 страницыEjercicios de Flujo de EfectivoMiguel Angel Ossa ValenciaОценок пока нет

- Tarea 1.1Документ3 страницыTarea 1.1Sophia Palma100% (2)

- Problemas Administracion FinancieraДокумент56 страницProblemas Administracion FinancieraConcepcion MotaОценок пока нет

- Caso de Estudio Semana 9Документ2 страницыCaso de Estudio Semana 9Andrea Diaz100% (1)

- Contabilidad Activos CorrientesДокумент25 страницContabilidad Activos CorrientesXimenita BelОценок пока нет

- Financiera 1Документ24 страницыFinanciera 1KarlaLFlores100% (1)

- Ejer Cap2 Grupo2 NRC5747Документ16 страницEjer Cap2 Grupo2 NRC5747Aneth TipanОценок пока нет

- Tarea 8 - Contabilidad I Alexander TrejoДокумент8 страницTarea 8 - Contabilidad I Alexander TrejoAlexander TrejoОценок пока нет

- Balanza de Comprobacion 1161Документ11 страницBalanza de Comprobacion 1161carlossenpai700Оценок пока нет

- CONTABILIDADДокумент7 страницCONTABILIDAD김아라 셀리Оценок пока нет

- Guia de Balance de Comprobacion y CierreДокумент7 страницGuia de Balance de Comprobacion y CierreeliannystirmanОценок пока нет

- Ciclo ContableДокумент7 страницCiclo ContablejhonОценок пока нет

- Enunc. Tarea Virtual 2 Modulo 2 2016Документ7 страницEnunc. Tarea Virtual 2 Modulo 2 2016PerSk EzОценок пока нет

- Ciclo ContableДокумент2 страницыCiclo ContableJaison Enrique Sabogal GallegoОценок пока нет

- Ciclo ContableДокумент6 страницCiclo ContablePatty Romero SantiagoОценок пока нет

- Taller #8 Administración OkДокумент5 страницTaller #8 Administración OkDj Carlos VidalОценок пока нет

- Eco 01Документ9 страницEco 01DANIELA ROSA CAHUI CAHUIОценок пока нет

- Taller Fundamentos de Economía #1. DemandaДокумент9 страницTaller Fundamentos de Economía #1. DemandaYesenia condeОценок пока нет

- Ce87 Semana6 Ejercicios LaboratorioДокумент9 страницCe87 Semana6 Ejercicios LaboratorioMilthy PCОценок пока нет

- Interes SimpleДокумент15 страницInteres SimpleLUIS ANGEL FERNANDEZ VILLANUEVAОценок пока нет

- Formato Informe de Auditoría OperacionalДокумент4 страницыFormato Informe de Auditoría OperacionalAlex Josue Alejandro OrdoñezОценок пока нет

- Alejandro Sussi EDДокумент1 страницаAlejandro Sussi EDLluvia FinaОценок пока нет

- Cobertura Fotografica Tacna Moquegua y PunoДокумент10 страницCobertura Fotografica Tacna Moquegua y PunoPaola Mora TorresОценок пока нет

- Agrupamiento Preliminar ArquitecturaДокумент1 страницаAgrupamiento Preliminar ArquitecturaMarco Galvez QuintanaОценок пока нет

- Catalogo MichurreriaДокумент5 страницCatalogo MichurreriaMeritxell Alameda CaboОценок пока нет

- Práctica Grupo 2-Equilibrio de MercadoДокумент2 страницыPráctica Grupo 2-Equilibrio de MercadoElizabet RoqueОценок пока нет

- Ventajas de La GlobalizaciónДокумент1 страницаVentajas de La GlobalizaciónツMaryAleОценок пока нет

- José Manuel García - Analisis Estructural y Sistema Econòmico Mundial - Garcia - 22021Документ31 страницаJosé Manuel García - Analisis Estructural y Sistema Econòmico Mundial - Garcia - 22021Gabriel Gallo MorenoОценок пока нет

- Davivienda 108900257065: Inscripción de Cuentas para Transferencias ElectrónicasДокумент2 страницыDavivienda 108900257065: Inscripción de Cuentas para Transferencias Electrónicaslinda gonzalez quinterooОценок пока нет

- Formato de Minuta SA Efectivo 1Документ5 страницFormato de Minuta SA Efectivo 1Jennifer Milagros LopezОценок пока нет

- Organización Industrial - Discriminación de PreciosДокумент12 страницOrganización Industrial - Discriminación de PreciosCHEVEZ ZUÑIGA JHAIR ANTONIOОценок пока нет

- Trabajo ExtensoДокумент22 страницыTrabajo ExtensoDamaris ChambaОценок пока нет

- Asentamiento Por Consolidacion..Документ55 страницAsentamiento Por Consolidacion..Gonzalo Sanchez CarmonaОценок пока нет

- MIED Garcia Ferrando 1 Unidad 4Документ31 страницаMIED Garcia Ferrando 1 Unidad 4Guadalupe InorretaОценок пока нет

- Carta de Independencia C & C Equipos 2018 SasДокумент3 страницыCarta de Independencia C & C Equipos 2018 Sasingrid jimenezОценок пока нет

- Tarea4 Grupo2Документ2 страницыTarea4 Grupo2Caro CenturionОценок пока нет

- Evidencia 2 Presentación Técnicas de Ventas de Productos de Consumo MasivoДокумент6 страницEvidencia 2 Presentación Técnicas de Ventas de Productos de Consumo MasivoWILLIAN SANDOVAL ROA50% (8)

- Presupuesto ImpermeabilizanteДокумент18 страницPresupuesto ImpermeabilizanteJose Angel Escatel AvalosОценок пока нет

- Catalogo StockДокумент50 страницCatalogo StockAndree EspinozaОценок пока нет

- Gestión de Implementación de ProcompiteДокумент24 страницыGestión de Implementación de ProcompiteRolando Navarro AcostaОценок пока нет

- Módulo V - Gestión de InventariosДокумент30 страницMódulo V - Gestión de Inventariosefuentes048Оценок пока нет

- Grado Once Guia 1 - Economia Periodo 4Документ3 страницыGrado Once Guia 1 - Economia Periodo 4Maria Jose PreciadoОценок пока нет

- GT20NДокумент2 страницыGT20Nalex SGОценок пока нет