Вам также может понравиться

- Contrato de Prestacion de ServiciosДокумент6 страницContrato de Prestacion de ServiciosIsrael Castro100% (2)

- II Libro Blanco de La Profesion Naturopatica - FenacoДокумент306 страницII Libro Blanco de La Profesion Naturopatica - FenacoOlivia MaroОценок пока нет

- Graficas en ExcelДокумент7 страницGraficas en ExcelIsrael CastroОценок пока нет

- Curva de Calibración 2Документ3 страницыCurva de Calibración 2Israel CastroОценок пока нет

- IMSS Riesgo de Trabajo 2010 InstructivoДокумент31 страницаIMSS Riesgo de Trabajo 2010 Instructivofaroviejo100% (1)

- Carta A PapáДокумент16 страницCarta A PapáIsrael CastroОценок пока нет

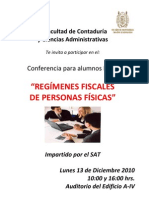

- Convocatoria para Conferencia Regímenes FiscalesДокумент1 страницаConvocatoria para Conferencia Regímenes FiscalesIsrael CastroОценок пока нет

- Evaluacion Final - Escenario 8 - 2) Examen FinalДокумент7 страницEvaluacion Final - Escenario 8 - 2) Examen FinalÄngëlïčä SäävëdräОценок пока нет

- Tec CuantitativaДокумент4 страницыTec CuantitativaMARIANA NIKOL ARCE ESPINOZAОценок пока нет

- Medida PreparatoriaДокумент13 страницMedida PreparatoriaKennedyMoralesMamaniОценок пока нет

- Practica Tarjetas de CreditoДокумент14 страницPractica Tarjetas de CreditoIsrael QuisbertОценок пока нет

- Examen Final Introducción Al DerechoДокумент3 страницыExamen Final Introducción Al DerechoElvis Rixe RojasОценок пока нет

- El Señor de Las Moscas.Документ3 страницыEl Señor de Las Moscas.Emmanuel RodriguezОценок пока нет

- Herbert Simon Resumen 1 y 3 Límites de La RazónДокумент3 страницыHerbert Simon Resumen 1 y 3 Límites de La RazónAlfonso Torusso100% (1)

- 2-Logica - Rutina de Pensaminto 2Документ9 страниц2-Logica - Rutina de Pensaminto 2nicolasОценок пока нет

- Tipos de Proyectos Educativos. IV SemestreДокумент26 страницTipos de Proyectos Educativos. IV SemestreElisa PellizzeriОценок пока нет

- Examen de FórmulasДокумент1 страницаExamen de FórmulasEnma MalvaОценок пока нет

- Tablas de DesДокумент2 страницыTablas de DesJoel S Aguilar0% (1)

- Tipos de LiderazgoДокумент6 страницTipos de LiderazgoJorge Perez PeñaОценок пока нет

- Trabajo Gestión de PortafoliosДокумент4 страницыTrabajo Gestión de PortafoliosJosefa EspinosaОценок пока нет

- Plan de Seguridad para Obras ChallhuahuachoДокумент154 страницыPlan de Seguridad para Obras ChallhuahuachoLuz OviedoОценок пока нет

- La Rueda Del Deseo - Danielle SteelДокумент3 страницыLa Rueda Del Deseo - Danielle SteelLuis Ingunza Pando0% (1)

- Conjuntos 2Документ4 страницыConjuntos 2Angel Ramirez MoinaОценок пока нет

- El Inmueble Que Quedara Como Garantía Del Presente Es El Ubicado en La Calle Zurich #113, CondominioДокумент6 страницEl Inmueble Que Quedara Como Garantía Del Presente Es El Ubicado en La Calle Zurich #113, CondominioivanОценок пока нет

- Formato de Novedades Equipos de Guianza TuristicaДокумент9 страницFormato de Novedades Equipos de Guianza TuristicaGoro Daimon ArenasОценок пока нет

- Prestaciones Del ArquitectoДокумент9 страницPrestaciones Del ArquitectoClara Antonela FrecceroОценок пока нет

- Querella Policiva Perturbación de La PropiedadДокумент4 страницыQuerella Policiva Perturbación de La PropiedadEDILMAHERNANDEZ100% (2)

- Comparacion de Diseño de Presas Tipo SABOДокумент30 страницComparacion de Diseño de Presas Tipo SABOSharon MayorgaОценок пока нет

- Unacem PerúДокумент8 страницUnacem PerúXimena AcostaОценок пока нет

- Planeación Didáctica M19U3Документ14 страницPlaneación Didáctica M19U3Michiru DsОценок пока нет

- Ficha N13 Agosto 2020Документ3 страницыFicha N13 Agosto 2020Marina DGОценок пока нет

- A36580 36635 PDFДокумент56 страницA36580 36635 PDFJosé Javier Cereceda CotoОценок пока нет

- El PaísДокумент10 страницEl PaísOscar Pompa MeraОценок пока нет

- Resumen Promocion, Publicidad Impulsion - DocxjhgfkghjvДокумент8 страницResumen Promocion, Publicidad Impulsion - DocxjhgfkghjvDaniel PerezОценок пока нет

- Informe-Atm-2019 - 0063Документ8 страницInforme-Atm-2019 - 0063liz karina chavez rodriguezОценок пока нет

- El Valor Del Dinero en El Tiempo - Giancarlo SamanamudДокумент30 страницEl Valor Del Dinero en El Tiempo - Giancarlo SamanamudEdwin Gabriel Calderón EstradaОценок пока нет