Вам также может понравиться

- Práctica - 1º ParteДокумент13 страницPráctica - 1º ParteXIOM98Оценок пока нет

- Ejercicios Prácticos COSTOS I CP 2018 PDFДокумент20 страницEjercicios Prácticos COSTOS I CP 2018 PDFCamila De LeónОценок пока нет

- Ejercios Contabilidad Costo IIДокумент13 страницEjercios Contabilidad Costo IIJose Jf MorenoОценок пока нет

- CostosДокумент13 страницCostosAnaMariaLazoSandovalОценок пока нет

- Exámenes CostosДокумент14 страницExámenes CostosZaida De La Fuente GandarillasОценок пока нет

- Primer Examen de Costos y Presupuestos 2012 BДокумент7 страницPrimer Examen de Costos y Presupuestos 2012 BJanhs HesanОценок пока нет

- Cap. 08 - Dosificacion de Mezclas de ConcretoДокумент35 страницCap. 08 - Dosificacion de Mezclas de Concretoalonso namuche0% (1)

- Costos Estándares GuíaДокумент6 страницCostos Estándares GuíaHernán Moraga AvendañoОценок пока нет

- Guía Práctica 6 2020I - Costeo Por Procesos Prom PonderadoДокумент2 страницыGuía Práctica 6 2020I - Costeo Por Procesos Prom PonderadoMiguel Angel GallegosОценок пока нет

- Examen Costos Univ BoyacáДокумент3 страницыExamen Costos Univ BoyacáAndrew Gonxa0% (1)

- Introduccion Costo Por ProcesoДокумент14 страницIntroduccion Costo Por ProcesoAlexandra OrejuelaОценок пока нет

- COSTOS-Ejercicios costos y presupuestoДокумент7 страницCOSTOS-Ejercicios costos y presupuestoKarla PaisОценок пока нет

- Ejer Cici OsДокумент7 страницEjer Cici Oshenriette_41Оценок пока нет

- Cuadernillo de Práctica N°2 Año 2020Документ12 страницCuadernillo de Práctica N°2 Año 2020NerinaОценок пока нет

- UBA - 2019 2C - Recuperatorio 1er ParcialДокумент3 страницыUBA - 2019 2C - Recuperatorio 1er ParcialMartin GrafiaОценок пока нет

- Chocolates LtdaДокумент11 страницChocolates Ltdayuliana fragaОценок пока нет

- Ordenes Por ProcesosДокумент3 страницыOrdenes Por ProcesosMetzli Berenice Salazar PliegoОценок пока нет

- Taac s15 Costos y Presupuestos Pc3Документ19 страницTaac s15 Costos y Presupuestos Pc3JENNY ROMEROОценок пока нет

- Taac s15 Costos y Presupuestos pc3Документ19 страницTaac s15 Costos y Presupuestos pc3JENNY ROMEROОценок пока нет

- ACTIVIDAD 1 Costos y PresДокумент5 страницACTIVIDAD 1 Costos y Pres123carjulОценок пока нет

- Trabajo de Contabilidad de Costos I - 301Документ34 страницыTrabajo de Contabilidad de Costos I - 301Brayan VegaОценок пока нет

- Ejercicio Prueba ContabilidadДокумент4 страницыEjercicio Prueba ContabilidadyiyohuauОценок пока нет

- Costos U3Документ9 страницCostos U3Sergio QuijanoОценок пока нет

- Casos de Valuación Del CostoДокумент7 страницCasos de Valuación Del CostoMishel OrtizОценок пока нет

- Costos EstimadosДокумент5 страницCostos EstimadosBryan Benavides GarciaОценок пока нет

- Presupuesto operativo y financiero para empresa industrialДокумент6 страницPresupuesto operativo y financiero para empresa industrialFRancioОценок пока нет

- Ultima Prueba Escrita para Calif. La 1ra. Eval. de Ing de Costos 2015Документ7 страницUltima Prueba Escrita para Calif. La 1ra. Eval. de Ing de Costos 2015Jhonatan QuispeОценок пока нет

- Costos-Y-Presupuestos-Taller Montar ScribДокумент7 страницCostos-Y-Presupuestos-Taller Montar ScribSantos SandraОценок пока нет

- Practica#2 Costos IndustrialesДокумент9 страницPractica#2 Costos IndustrialesCESAR TAPIA50% (2)

- Guia Costos I Parcial IДокумент10 страницGuia Costos I Parcial IHelen MontoyaОценок пока нет

- Practica de Produccion Productividad EficienciaДокумент7 страницPractica de Produccion Productividad EficienciaClaudia Magan Mujica50% (2)

- Ejercicios Costos Por ProcesoДокумент2 страницыEjercicios Costos Por ProcesoKarina AgualimpiaОценок пока нет

- I Guía de Ejercicios Contabilidad GerencialДокумент7 страницI Guía de Ejercicios Contabilidad GerencialFloyd LegallОценок пока нет

- Tomo Parte 2Документ15 страницTomo Parte 2Miriam Río BlancoОценок пока нет

- Guía Preparatoria Certamen 1 2023Документ5 страницGuía Preparatoria Certamen 1 2023Marcela Denis Guevara RuizОценок пока нет

- Guía costos fabricaciónДокумент3 страницыGuía costos fabricaciónAlicia Yoanna Ahumada CortesОценок пока нет

- Guía 1 Enfoques de CosteoДокумент3 страницыGuía 1 Enfoques de CosteoRicardo SaavedraОценок пока нет

- Ejercicios Primer Corte Larii2012Документ5 страницEjercicios Primer Corte Larii2012Crispin PMОценок пока нет

- Casos Practicos Costos Por Procesos Por ResolverДокумент3 страницыCasos Practicos Costos Por Procesos Por ResolverAuto center LiderОценок пока нет

- Taller 5. Tratamiento de Mano de ObraДокумент1 страницаTaller 5. Tratamiento de Mano de ObraClaudia AlmeidaОценок пока нет

- UBA Facultad de Ciencias Económicas Sistemas de CostosДокумент2 страницыUBA Facultad de Ciencias Económicas Sistemas de CostosROMINA JARA100% (1)

- Taller Aplicativo 1Документ5 страницTaller Aplicativo 1ana_vega777100% (1)

- Carpeta de Trabajos Practicos Com. MMДокумент16 страницCarpeta de Trabajos Practicos Com. MMTomas Lopez SanabriaОценок пока нет

- Ejercicio de Evaluacion Temas 7 y 8Документ5 страницEjercicio de Evaluacion Temas 7 y 8José faustino Nvé Nguema NchamaОценок пока нет

- Rodrigo - Pereira - Tim2 - Proceso de CostosДокумент6 страницRodrigo - Pereira - Tim2 - Proceso de CostosRodrigo PereiraОценок пока нет

- Ejercicios Costo Promedio (AA2021 2022)Документ6 страницEjercicios Costo Promedio (AA2021 2022)Neimar DuqueОценок пока нет

- Prácticas de ClaseДокумент16 страницPrácticas de ClaserobertitoОценок пока нет

- Taller 2 2020-IIДокумент6 страницTaller 2 2020-IIJakobo AlvarezОценок пока нет

- Examen Final Sobre Costos Por ProcesosДокумент7 страницExamen Final Sobre Costos Por ProcesosNelscy PeñalosaОценок пока нет

- Práctica 7Документ2 страницыPráctica 7KatherineОценок пока нет

- S7 Taller Final de Costos - EnunciadoДокумент27 страницS7 Taller Final de Costos - EnunciadoCinthia Fiorella Yantas AlcantaraОценок пока нет

- Casos Ordenes de ProduccionДокумент2 страницыCasos Ordenes de ProduccionHarold ÑañezОценок пока нет

- UBA - Guía de Trabajos Prácticos de Gestión y CostosДокумент18 страницUBA - Guía de Trabajos Prácticos de Gestión y CostosJuan PazosОценок пока нет

- Costos ConservasДокумент4 страницыCostos ConservasBryan EspinozaОценок пока нет

- Contabilidad de Costos I - Resuelve EjerciciosДокумент4 страницыContabilidad de Costos I - Resuelve EjerciciosjerbОценок пока нет

- Tarea 2 de Costo 2Документ11 страницTarea 2 de Costo 2angelaОценок пока нет

- MF1778_3 - Supervisión y ejecución de operaciones de acabado y presentación de productos de pasteleríaОт EverandMF1778_3 - Supervisión y ejecución de operaciones de acabado y presentación de productos de pasteleríaОценок пока нет

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesОт EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesОценок пока нет

- Libreta InicialДокумент1 страницаLibreta InicialDario Alejandro Tancara SossaОценок пока нет

- Control SocialДокумент18 страницControl SocialDario Alejandro Tancara SossaОценок пока нет

- Comparacion de Sistemas OperativosДокумент3 страницыComparacion de Sistemas OperativosDario Alejandro Tancara SossaОценок пока нет

- Caratula KinderДокумент1 страницаCaratula KinderDario Alejandro Tancara SossaОценок пока нет

- 2da SEMANA DER ENERGIA HIDROCARBUROS 2021Документ8 страниц2da SEMANA DER ENERGIA HIDROCARBUROS 2021Dario Alejandro Tancara SossaОценок пока нет

- Comunicación Interna#1.Документ1 страницаComunicación Interna#1.Dario Alejandro Tancara SossaОценок пока нет

- Formulario 702 StiДокумент1 страницаFormulario 702 StiDario Alejandro Tancara Sossa50% (4)

- Las condiciones de un pensar situado: examinando los desafíos de la enseñanza de la filosofíaДокумент5 страницLas condiciones de un pensar situado: examinando los desafíos de la enseñanza de la filosofíaDario Alejandro Tancara SossaОценок пока нет

- Texto Quinto Ultimo Version 2022Документ120 страницTexto Quinto Ultimo Version 2022Dario Alejandro Tancara SossaОценок пока нет

- Luchito Ev. Comunitaria Acta.Документ2 страницыLuchito Ev. Comunitaria Acta.Dario Alejandro Tancara SossaОценок пока нет

- Formulario de ModificaciónДокумент13 страницFormulario de ModificaciónDario Alejandro Tancara Sossa0% (1)

- Manual para El Registro de Las Aulas MultigradoДокумент4 страницыManual para El Registro de Las Aulas MultigradoDario Alejandro Tancara SossaОценок пока нет

- Formulario Rue PDFДокумент2 страницыFormulario Rue PDFPablo Conde100% (1)

- Constitucion Politica Del Estado Plurinacional de Bolivia PDFДокумент107 страницConstitucion Politica Del Estado Plurinacional de Bolivia PDFLizОценок пока нет

- Formulario de inscripción RUDE menos deДокумент2 страницыFormulario de inscripción RUDE menos deNilze VenturaОценок пока нет

- 03 - Manual Funcionamiento Del Piso Tecnologico y Kuaa PDFДокумент26 страниц03 - Manual Funcionamiento Del Piso Tecnologico y Kuaa PDFDon Omar VC100% (1)

- Lista-Sede Vallegrande-Ascenso de Categoria 2021Документ10 страницLista-Sede Vallegrande-Ascenso de Categoria 2021Dario Alejandro Tancara SossaОценок пока нет

- Constitucion Politica Del Estado Plurinacional de Bolivia PDFДокумент107 страницConstitucion Politica Del Estado Plurinacional de Bolivia PDFLizОценок пока нет

- 05 - Manual Aprovisionamiento y DesbloqueoДокумент11 страниц05 - Manual Aprovisionamiento y DesbloqueohugoadrianОценок пока нет

- Certificacion Resumen GestionДокумент2 страницыCertificacion Resumen GestionDario Alejandro Tancara SossaОценок пока нет

- Gratuito: CertificadoДокумент1 страницаGratuito: CertificadoDario Alejandro Tancara SossaОценок пока нет

- Constitucion Politica Del Estado Plurinacional de Bolivia PDFДокумент107 страницConstitucion Politica Del Estado Plurinacional de Bolivia PDFLizОценок пока нет

- Admisión 2020Документ4 страницыAdmisión 2020Luis Moiss SamОценок пока нет

- 00 - Manual Procedimiento MantenimientoДокумент10 страниц00 - Manual Procedimiento MantenimientorembertoОценок пока нет

- 02 - Manual de Instrucciones de MantenimientoДокумент14 страниц02 - Manual de Instrucciones de Mantenimientocastellon_boОценок пока нет

- 3ro. SecundariaДокумент320 страниц3ro. SecundariaJavier Corina Pari100% (4)

- 03 - Manual Funcionamiento Del Piso Tecnologico y Kuaa PDFДокумент26 страниц03 - Manual Funcionamiento Del Piso Tecnologico y Kuaa PDFDon Omar VC100% (1)

- Cartilla 5to AñoДокумент152 страницыCartilla 5to AñoDario Alejandro Tancara Sossa75% (8)

- 4to. SecundariaДокумент362 страницы4to. SecundariaJavier Corina Pari83% (6)

- Cartilla 4Документ152 страницыCartilla 4Dario Alejandro Tancara Sossa100% (1)

- Guia de Ejercicios CocomoДокумент1 страницаGuia de Ejercicios CocomoOscar Benites SkarlataОценок пока нет

- Servicio Al ClienteДокумент76 страницServicio Al ClienteFrank SinisterraОценок пока нет

- Practica de Contabilidad IIДокумент31 страницаPractica de Contabilidad IILiliana LunaОценок пока нет

- PA2 EcomiaДокумент6 страницPA2 EcomiaEdgard ChiloОценок пока нет

- Gestión de Desechos PeligrososДокумент14 страницGestión de Desechos PeligrososDanny VcОценок пока нет

- Mejora del servicio al cliente en Distribuciones AC SASДокумент97 страницMejora del servicio al cliente en Distribuciones AC SASJUAN RUDY HERNANDEZ PEREZОценок пока нет

- Reseña El Futuro Del DineroДокумент4 страницыReseña El Futuro Del DineroAnibal LoguzzoОценок пока нет

- La Investigación Operativa Es Un Método Analítico Avanzado Que Permite La Resolución de Problemas y La Toma de Mejores Decisiones en Las Organizaciones. Los Métodos Más Utilizados Incluyen Lógica Matemática, SiДокумент5 страницLa Investigación Operativa Es Un Método Analítico Avanzado Que Permite La Resolución de Problemas y La Toma de Mejores Decisiones en Las Organizaciones. Los Métodos Más Utilizados Incluyen Lógica Matemática, SiMiranda MiriОценок пока нет

- Manual de Bombas de DrenajeДокумент90 страницManual de Bombas de DrenajeTobias Ruiz DiazОценок пока нет

- 165 Mini InterruptorДокумент1 страница165 Mini InterruptorHr Tecnology SasОценок пока нет

- Fase 2 Apropiar Los Términos Usados en La Gestión de ProyectosДокумент6 страницFase 2 Apropiar Los Términos Usados en La Gestión de ProyectosJhon Mauricio Bayona Cely100% (1)

- Materiales Petreos Naturales1Документ29 страницMateriales Petreos Naturales1Alexis Paredes BendezúОценок пока нет

- Guíacontenido 2023Документ7 страницGuíacontenido 2023Tevi San100% (1)

- Tarea 2. 2do Parcial PDFДокумент19 страницTarea 2. 2do Parcial PDFdaniela moreno0% (1)

- Régimen Legal Aplicable A Los Derechos de Autor 1Документ5 страницRégimen Legal Aplicable A Los Derechos de Autor 1Axel GОценок пока нет

- Marketing MixДокумент3 страницыMarketing MixJosé Luis BotacioОценок пока нет

- Modulo Toma de InventariosДокумент103 страницыModulo Toma de InventariosJosé ChoezОценок пока нет

- Estados Financieros y Presupuestarios GubernamentalesДокумент14 страницEstados Financieros y Presupuestarios GubernamentalesAleydaAyme100% (1)

- Estrategia de comunicación para la Retinosis PigmentariaДокумент119 страницEstrategia de comunicación para la Retinosis PigmentariaLuis MarioОценок пока нет

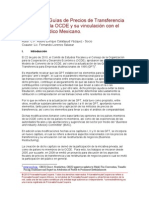

- Precios de Transferencia OCDE PWCДокумент8 страницPrecios de Transferencia OCDE PWCgfvt23Оценок пока нет

- Gestión de recursos en VistonyДокумент2 страницыGestión de recursos en VistonyAntony VicencioОценок пока нет

- Carta de Propuesta de Servicios Profesionales AuditoriaДокумент2 страницыCarta de Propuesta de Servicios Profesionales AuditoriaNely Roxana Ruiz RetanaОценок пока нет

- TB4-Plan FinancieroДокумент146 страницTB4-Plan FinancieroMalpartida FrancoОценок пока нет

- FlujogramaДокумент8 страницFlujogramaEsteban ArboledaОценок пока нет

- TrazabilidadДокумент3 страницыTrazabilidadStalin DavОценок пока нет

- Actividad # 6 Sopa de LetrasДокумент5 страницActividad # 6 Sopa de LetrasYuliana Andrea Martinez NiñoОценок пока нет

- Demanda y Elasticidades de La DemandaДокумент27 страницDemanda y Elasticidades de La DemandaAndrea Arauco GonzalesОценок пока нет

- Normas para Registro de Notas Técnicas y Modelos de PólizasДокумент12 страницNormas para Registro de Notas Técnicas y Modelos de PólizasMadelaine GuzmanОценок пока нет

- Manual SSO 2020Документ166 страницManual SSO 2020Emmanuel Mota67% (3)

- Evaluación de Un Proyecto de Inversión Edificio Habitacional en La Delegación Miguel HidalgoДокумент171 страницаEvaluación de Un Proyecto de Inversión Edificio Habitacional en La Delegación Miguel Hidalgowendy salazarОценок пока нет