Вам также может понравиться

- Manual de Procedimientos Administrativos de Servicios y Atencion Al Cliente.Документ150 страницManual de Procedimientos Administrativos de Servicios y Atencion Al Cliente.Sergio Romero GonzalezОценок пока нет

- Capacitación fiscal para ejecutivos no fiscalistas 2019От EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Рейтинг: 4.5 из 5 звезд4.5/5 (3)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019От EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Оценок пока нет

- Proyecto de Inversión Privada - ChiflesДокумент45 страницProyecto de Inversión Privada - ChiflesDayana Cruz PeñaОценок пока нет

- Capacitación fiscal para ejecutivos no fiscalistas 2017От EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Рейтинг: 3 из 5 звезд3/5 (1)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018От EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Оценок пока нет

- Régimen de incorporación fiscal. 2015: Personas físicasОт EverandRégimen de incorporación fiscal. 2015: Personas físicasРейтинг: 5 из 5 звезд5/5 (1)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasОт EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasОценок пока нет

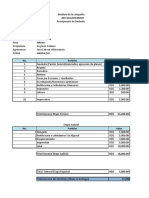

- Ejemplo de Un Presupuesto para Deslinde EstivenДокумент1 страницаEjemplo de Un Presupuesto para Deslinde Estivenjose estiven villavicencioОценок пока нет

- Tema #06 - Las Fuentes de Finan. Los Ingresos y Gastos Pub. PeruДокумент4 страницыTema #06 - Las Fuentes de Finan. Los Ingresos y Gastos Pub. PeruNoemi CruzОценок пока нет

- Fuentes de Financiamiento Del Sector PublicoДокумент5 страницFuentes de Financiamiento Del Sector PublicoMurszy Delgado Sanga100% (2)

- Cuáles Son Las Fuentes de Financiamiento Del Gasto en El Sector PúblicoДокумент5 страницCuáles Son Las Fuentes de Financiamiento Del Gasto en El Sector PúblicoDiego Romario Abanto AcevedoОценок пока нет

- Las Fuentes de FinanciamientoДокумент2 страницыLas Fuentes de FinanciamientoFranklin UruriОценок пока нет

- Solicito Ejecución de Resolución Judicial-Devolución de Vehículo Incautado-Luz Antonieta Yace Figueroa-2020-PRONABIДокумент2 страницыSolicito Ejecución de Resolución Judicial-Devolución de Vehículo Incautado-Luz Antonieta Yace Figueroa-2020-PRONABIJulio CésarОценок пока нет

- Fuentes de FinanciamientoДокумент2 страницыFuentes de FinanciamientoJulio Cesar Paye QuispeОценок пока нет

- Preguntas Proceso SucesorioДокумент3 страницыPreguntas Proceso SucesorioNancy Castillo SantizoОценок пока нет

- Siaf - Modulo PresupuestalДокумент58 страницSiaf - Modulo Presupuestalviktor12zrcОценок пока нет

- 001 - Fuentes de Financiamiento 2019Документ2 страницы001 - Fuentes de Financiamiento 2019Edyn Minchola FernándezОценок пока нет

- Clasificador de Fuentes y Rubros 2020Документ2 страницыClasificador de Fuentes y Rubros 2020Stefany V. ChavezОценок пока нет

- 6 Anexo4 Clasificador FtesFtoyRubros2009Документ2 страницы6 Anexo4 Clasificador FtesFtoyRubros2009Teddy TafurОценок пока нет

- Clasif Anexo05 Fuentes FinanciamientoДокумент3 страницыClasif Anexo05 Fuentes FinanciamientoMaguin Elmer RamosОценок пока нет

- Anexo4 Fte Financiamiento RD029 2012EF5001Документ3 страницыAnexo4 Fte Financiamiento RD029 2012EF5001Nila CosmeОценок пока нет

- Mapa ConceptualДокумент9 страницMapa ConceptualPatty Solorzano100% (1)

- Mapa ConceptualДокумент3 страницыMapa ConceptualCLARA MELENDEZОценок пока нет

- 12.2 Los Fondos Público - 2017-1-uladech-CHIMBOTEДокумент4 страницы12.2 Los Fondos Público - 2017-1-uladech-CHIMBOTEMilagros Salazar RamosОценок пока нет

- Trabajo UltimoДокумент4 страницыTrabajo UltimoPatty SolorzanoОценок пока нет

- Presupuesto Publico MacroeconomiaДокумент6 страницPresupuesto Publico MacroeconomiaCesar Choque PacsiОценок пока нет

- Anexo 4 Ftes Financiamiento RD027 2014EF5001Документ2 страницыAnexo 4 Ftes Financiamiento RD027 2014EF5001aliagarochajeremiasОценок пока нет

- Anexo 4 Clasificador Fuentes Financiamiento Rubros 2023Документ3 страницыAnexo 4 Clasificador Fuentes Financiamiento Rubros 2023MUNI CHUMUCHОценок пока нет

- Elio Abel Ruiz Pari-SiafДокумент4 страницыElio Abel Ruiz Pari-SiafAbelОценок пока нет

- Rubros para El Año Fiscal 2022Документ3 страницыRubros para El Año Fiscal 2022Ruth Santa Cruz PiscoyaОценок пока нет

- Anexo4 Clasificador FTESДокумент3 страницыAnexo4 Clasificador FTESveronica rosales ramosОценок пока нет

- Fuentes de FinanciamientoДокумент11 страницFuentes de FinanciamientoWilder Resurreccion EnriquezОценок пока нет

- Clasificador de Fuentes de Financiamiento y Rubros para El Año Fiscal 2014Документ2 страницыClasificador de Fuentes de Financiamiento y Rubros para El Año Fiscal 2014Trabajos Académicos DuedОценок пока нет

- C25 Anexo IV Clasificador de Fuentes de Financiamiento y Rubros para El Ano Fiscal 2024Документ3 страницыC25 Anexo IV Clasificador de Fuentes de Financiamiento y Rubros para El Ano Fiscal 2024Leydi Marilin Quispe RodriguezОценок пока нет

- 3 Presupuesto Por Resultados - Fuentes de FinanciamientoДокумент22 страницы3 Presupuesto Por Resultados - Fuentes de FinanciamientoHerbert FloresОценок пока нет

- Clasificador Presupuestario 2021Документ64 страницыClasificador Presupuestario 2021Yessenia Ocsa SerranoОценок пока нет

- Fuente de FinanciamientosДокумент2 страницыFuente de FinanciamientosMARIA ANGELICAОценок пока нет

- Ingresos PublicosДокумент3 страницыIngresos PublicosLuan BIОценок пока нет

- Clasificadores presupUESTARIOSДокумент4 страницыClasificadores presupUESTARIOSYelsinОценок пока нет

- Conta Gubermanemtal IngresosДокумент5 страницConta Gubermanemtal Ingresosgiomayra tapia livanoОценок пока нет

- Análisis Del Ciclo Presupuestario de La Municipalidad de CarhuazДокумент11 страницAnálisis Del Ciclo Presupuestario de La Municipalidad de CarhuazJulio C Mejia DurandОценок пока нет

- Clasificador IngresosДокумент46 страницClasificador IngresosTaniia Estefani Ch CОценок пока нет

- Informe de La Clasificacion EconomicaДокумент8 страницInforme de La Clasificacion EconomicaLida HCОценок пока нет

- Fuentes de FinanciamientoДокумент3 страницыFuentes de FinanciamientoTiphany RaquelОценок пока нет

- Foro 03 y 04Документ3 страницыForo 03 y 04Eduardo Paz castilloОценок пока нет

- Pspto Sensible Al GéneroДокумент133 страницыPspto Sensible Al GénerodagnerchicataОценок пока нет

- FINZASДокумент79 страницFINZASGONZALES MARLO CARLOS ALBERTOОценок пока нет

- Recursos DeterminadosДокумент3 страницыRecursos DeterminadosJoauEliasRiosRiosОценок пока нет

- Actividad GubernamentalДокумент9 страницActividad GubernamentalMargaritaCespedesAnchiaОценок пока нет

- 1) Estructura Del PresupuestoДокумент23 страницы1) Estructura Del PresupuestoLeidy Fernanda VelandiaОценок пока нет

- Tarea Calificada #02 - Finanzas CorporativasДокумент15 страницTarea Calificada #02 - Finanzas CorporativasjessicaОценок пока нет

- Presupuesto Público y Fuentes de FinanciamientoДокумент2 страницыPresupuesto Público y Fuentes de FinanciamientopatriaОценок пока нет

- Impuestos en Republica DominicanaДокумент10 страницImpuestos en Republica DominicanaDelcia UreñaОценок пока нет

- Estructura Ulti Finanzas Teneduria JuridicaДокумент42 страницыEstructura Ulti Finanzas Teneduria JuridicaVictor CatellonОценок пока нет

- Diapositiva Conta GuberДокумент30 страницDiapositiva Conta GuberARNALDO CORREA RUIZОценок пока нет

- Impuesto de Activos EmpresarialesДокумент23 страницыImpuesto de Activos EmpresarialesYorman Flores100% (1)

- Presupuesto General Del EstadoДокумент7 страницPresupuesto General Del EstadoBetymelyor0% (1)

- Clasificador Ingresos, Gastos, Fuentes, 2021. FusionadoДокумент61 страницаClasificador Ingresos, Gastos, Fuentes, 2021. FusionadoLuis Enrique Alegre CalderónОценок пока нет

- Taller 2 Diapositivs 40Документ16 страницTaller 2 Diapositivs 40bibianaОценок пока нет

- ContabilidadДокумент4 страницыContabilidadTambo Garcia FabiolaОценок пока нет

- Resumen TesisДокумент10 страницResumen TesisDayana Cruz PeñaОценок пока нет

- Resumen Tesis 06 - Máximos EventosДокумент10 страницResumen Tesis 06 - Máximos EventosDayana Cruz PeñaОценок пока нет

- 2.resumen Tesis 02 - QuitoДокумент8 страниц2.resumen Tesis 02 - QuitoDayana Cruz PeñaОценок пока нет

- 1.resumen Tesis 01-GranoblesДокумент10 страниц1.resumen Tesis 01-GranoblesDayana Cruz PeñaОценок пока нет

- Resumen Tesis 03 - UrurguayДокумент8 страницResumen Tesis 03 - UrurguayDayana Cruz PeñaОценок пока нет

- Resumen Tesis 04 - Colombia ChicamosaДокумент10 страницResumen Tesis 04 - Colombia ChicamosaDayana Cruz PeñaОценок пока нет

- Contabilidad General IiДокумент12 страницContabilidad General IiDayana Cruz PeñaОценок пока нет

- Estadística Casos PrácticosДокумент4 страницыEstadística Casos PrácticosDayana Cruz PeñaОценок пока нет

- Ejercicio de Desviación EstandarДокумент1 страницаEjercicio de Desviación EstandarDayana Cruz PeñaОценок пока нет

- Caso Práctico de PlanillaДокумент5 страницCaso Práctico de PlanillaDayana Cruz PeñaОценок пока нет

- Caso PrácticoДокумент5 страницCaso PrácticoDayana Cruz PeñaОценок пока нет

- Estado de Resultado - Caso PrácticoДокумент17 страницEstado de Resultado - Caso PrácticoDayana Cruz PeñaОценок пока нет

- Ejercicio de Desviación de MediaДокумент3 страницыEjercicio de Desviación de MediaDayana Cruz PeñaОценок пока нет

- Contabilidad General IiДокумент15 страницContabilidad General IiDayana Cruz PeñaОценок пока нет

- Actividad de Reforzamiento - Seman 7 - Jueves 29.10.2020Документ2 страницыActividad de Reforzamiento - Seman 7 - Jueves 29.10.2020Dayana Cruz PeñaОценок пока нет

- ACTIVIDAD DE REFORZAMIENTO Seman 6 MIERCOLES 15.09.2021Документ5 страницACTIVIDAD DE REFORZAMIENTO Seman 6 MIERCOLES 15.09.2021Dayana Cruz PeñaОценок пока нет

- Examen Final-Dayana Cruz PeñaДокумент9 страницExamen Final-Dayana Cruz PeñaDayana Cruz PeñaОценок пока нет

- ACTIVIDAD DE REFORZAMIENTO - Seman 6 - VENTASДокумент4 страницыACTIVIDAD DE REFORZAMIENTO - Seman 6 - VENTASDayana Cruz PeñaОценок пока нет

- ACTIVIDAD DE REFORSAMIENTO - Seman 3 - Jueves 01.10.2020Документ4 страницыACTIVIDAD DE REFORSAMIENTO - Seman 3 - Jueves 01.10.2020Dayana Cruz PeñaОценок пока нет

- EVALUACION FINAL Seman 17 MIERCOLES 0112.2021Документ6 страницEVALUACION FINAL Seman 17 MIERCOLES 0112.2021Dayana Cruz PeñaОценок пока нет

- ACTIVIDAD DE REFORZAMIENTO - Seman 9 - Jueves 12.11.2020Документ4 страницыACTIVIDAD DE REFORZAMIENTO - Seman 9 - Jueves 12.11.2020Dayana Cruz PeñaОценок пока нет

- Patrimonio NetoДокумент1 страницаPatrimonio NetoDayana Cruz PeñaОценок пока нет

- Practicas V Ciclo 2021Документ7 страницPracticas V Ciclo 2021Dayana Cruz PeñaОценок пока нет

- Actividad de Reforzamiento Miercoles 17.11.2021Документ7 страницActividad de Reforzamiento Miercoles 17.11.2021Dayana Cruz PeñaОценок пока нет

- Actividad de Reforzamiento - Seman 5 - UДокумент7 страницActividad de Reforzamiento - Seman 5 - UDayana Cruz PeñaОценок пока нет

- ACTIVIDAD DE REFORZAMIENTO Seman 16 JUEVES 25.11.2021Документ4 страницыACTIVIDAD DE REFORZAMIENTO Seman 16 JUEVES 25.11.2021Dayana Cruz PeñaОценок пока нет

- Estado de ResultadoДокумент13 страницEstado de ResultadoDayana Cruz PeñaОценок пока нет

- ACTIVIDAD DE REFORZAMIENTO - Seman 5 - UДокумент8 страницACTIVIDAD DE REFORZAMIENTO - Seman 5 - UDayana Cruz PeñaОценок пока нет

- Proyecto de Inversión PúblicaДокумент11 страницProyecto de Inversión PúblicaDayana Cruz PeñaОценок пока нет

- CERTIADULTO - Certificado Único Laboral para Personas AdultasДокумент2 страницыCERTIADULTO - Certificado Único Laboral para Personas AdultasMafer Peña LeónОценок пока нет

- Semana 1 Derecho Penal IiДокумент19 страницSemana 1 Derecho Penal IiLino Davila FloresОценок пока нет

- Direccion y Administracion de ObrasДокумент5 страницDireccion y Administracion de ObrasLiceth Choque50% (2)

- Docc 9077533Документ1 страницаDocc 9077533UWILL CAMERO CCONOCUYCAОценок пока нет

- Tarea 2 Legislacion ComercialДокумент6 страницTarea 2 Legislacion ComercialCarliset López BatistaОценок пока нет

- Formato Declaracion Juramentada Resolucion 1153Документ1 страницаFormato Declaracion Juramentada Resolucion 1153LORENA GABRIELA SACANAMBUY MUESESОценок пока нет

- Pruebas - Electronicas. - Hermann - VASQUEZ.. (Apuntadas)Документ43 страницыPruebas - Electronicas. - Hermann - VASQUEZ.. (Apuntadas)Grégory Alejandro Ifill BritoОценок пока нет

- Solicitud de Inclusion Seguro 3310841 SM SegurosДокумент1 страницаSolicitud de Inclusion Seguro 3310841 SM SegurosKeilor López Rodríguez0% (1)

- BOEnombramiento 154 AB89 SD658Документ12 страницBOEnombramiento 154 AB89 SD658pablete1980Оценок пока нет

- m01-05 Examen de ContrasteДокумент4 страницыm01-05 Examen de ContrasteFue UnpОценок пока нет

- Informe Del Tema III de Laboral IIДокумент6 страницInforme Del Tema III de Laboral IIRobert Batista CepedaОценок пока нет

- Falso Supuesto de Hecho y de Derecho Del Acto Impugnado.Документ9 страницFalso Supuesto de Hecho y de Derecho Del Acto Impugnado.Luis SifontesОценок пока нет

- Ordenanza ISAE Municipio Piar NuevaДокумент38 страницOrdenanza ISAE Municipio Piar NuevaPedro Odreman100% (1)

- Tarea Semana III Derecho PenalДокумент10 страницTarea Semana III Derecho PenalWilly Antonio Sánchez TejadaОценок пока нет

- CONTESTACIONДокумент4 страницыCONTESTACIONRolando Rafael Reategui SaboyaОценок пока нет

- Comprobante de Cita CITA2024-SIG-000002681737Документ1 страницаComprobante de Cita CITA2024-SIG-000002681737ferchis2929bsbОценок пока нет

- Definición de TerminosДокумент2 страницыDefinición de TerminosCristoferVillanuevaОценок пока нет

- Conflictos de Socios Analisis A La Luz de Un Caso Singular - Ricardo Cabanas (2016)Документ23 страницыConflictos de Socios Analisis A La Luz de Un Caso Singular - Ricardo Cabanas (2016)Alessia Rodriguez VОценок пока нет

- Solicitud Carcel Mayner Yesis Pacheco MolinaДокумент2 страницыSolicitud Carcel Mayner Yesis Pacheco Molinaquevil alexander torres pedrazaОценок пока нет

- Traslado de Excepciones de Fondo - Alvaro Danies LacoutureДокумент9 страницTraslado de Excepciones de Fondo - Alvaro Danies Lacoutureerika prietoОценок пока нет

- Trabajo Autonomo 16-01Документ8 страницTrabajo Autonomo 16-01Joel Abel Pin EspinalОценок пока нет

- Revista Virtual Peruana de Derecho CivilДокумент69 страницRevista Virtual Peruana de Derecho CivilPolo CornejoОценок пока нет

- Oposicion AdministrativaДокумент2 страницыOposicion AdministrativaCliveland ChávezОценок пока нет

- CONTRATO de Armanda Sanabria Estafa La LomitaДокумент2 страницыCONTRATO de Armanda Sanabria Estafa La LomitaAldo pedrozoОценок пока нет

- La AbogacíaДокумент2 страницыLa AbogacíaByron Sandoval SierraОценок пока нет

- Texto Unico Del Reglamento de La Ley de Contrataciones-6-10Документ5 страницTexto Unico Del Reglamento de La Ley de Contrataciones-6-10Mercedes SurigutОценок пока нет