Вам также может понравиться

- Chap 3Документ9 страницChap 3Amadou NdiayeОценок пока нет

- Chapitre 2Документ24 страницыChapitre 2oussamaguennounnОценок пока нет

- Chapitre 4: Le Calcul Du Coût de Revient Complet Par La Méthode Des Sections Homogènes (Centres D'analyse)Документ21 страницаChapitre 4: Le Calcul Du Coût de Revient Complet Par La Méthode Des Sections Homogènes (Centres D'analyse)rahmaОценок пока нет

- Leçon 29 Traitement Des Charges IndirectesДокумент8 страницLeçon 29 Traitement Des Charges IndirectesDidier ChautyОценок пока нет

- Couts CompletsДокумент42 страницыCouts CompletsTALAIОценок пока нет

- Cours Comptabilité Analytique 2016 Chapitre 4 (S3 H. ELkhorchi)Документ25 страницCours Comptabilité Analytique 2016 Chapitre 4 (S3 H. ELkhorchi)Khădïjă ĔlОценок пока нет

- CH 4Документ29 страницCH 4Ahmed JebariОценок пока нет

- Repartitions Des Charges InidrectesДокумент9 страницRepartitions Des Charges InidrectesAsmae LaouniОценок пока нет

- Comptabilité Analytique - Séance 2Документ24 страницыComptabilité Analytique - Séance 2oumedine.aliОценок пока нет

- Cours de CA Chapitre N2 2021Документ37 страницCours de CA Chapitre N2 2021Azzelaarab Sraidi100% (1)

- Chapitre 5 Section HomogenesДокумент7 страницChapitre 5 Section Homogenesessid henda100% (1)

- CH. 2la Méthode Des Coûts Complets 2020-2021Документ19 страницCH. 2la Méthode Des Coûts Complets 2020-2021Sara NasriОценок пока нет

- Compta de Gestion IIДокумент124 страницыCompta de Gestion IINe SsrineОценок пока нет

- SECTION HomogeneДокумент6 страницSECTION HomogeneFadila CheradiОценок пока нет

- CHAPITRE 4 TRAITEMENT DES CHARGES INDIRECTES (E - Le - Ves)Документ6 страницCHAPITRE 4 TRAITEMENT DES CHARGES INDIRECTES (E - Le - Ves)Ayoub FakirОценок пока нет

- Fiche Séquence N°2 CAEДокумент16 страницFiche Séquence N°2 CAEMouzoun ZakaryaОценок пока нет

- Chapitre 4 - Le Calcul Du Cout de Revient Complet Par La Méthode Des Sections HomogènesДокумент38 страницChapitre 4 - Le Calcul Du Cout de Revient Complet Par La Méthode Des Sections HomogènesYoussef ameurОценок пока нет

- Cours de CA Chapitre N 2Документ37 страницCours de CA Chapitre N 2lea lam100% (1)

- CA - Séance 3Документ21 страницаCA - Séance 3Maraa KechhОценок пока нет

- Fiche Chapitre 1Документ8 страницFiche Chapitre 1qfbtyx689vОценок пока нет

- Chapitre 2 Les Charges Directes Et Les Charges Indirectes de La CaeДокумент41 страницаChapitre 2 Les Charges Directes Et Les Charges Indirectes de La CaeEtienne TanohОценок пока нет

- Compta Analytique L1 InsgДокумент25 страницCompta Analytique L1 InsgDonedy MOUSSAVOU MBOUMBAОценок пока нет

- La Methode Sections AnalytiquesДокумент9 страницLa Methode Sections AnalytiquesFaris Abdelkader100% (1)

- Comptabilité Analytique1Документ9 страницComptabilité Analytique1LandryshopОценок пока нет

- Chapitre 02. La Comptabilité AnalytiqueДокумент11 страницChapitre 02. La Comptabilité AnalytiqueSaid JbariОценок пока нет

- Chapitre 3Документ6 страницChapitre 3Hajar AMENAOUОценок пока нет

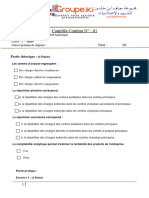

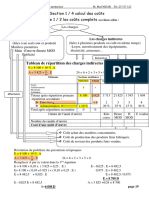

- CC Compta Iki v2Документ6 страницCC Compta Iki v2YoussefKamariОценок пока нет

- Travaux Dirigés Les Coûts Complets 1Документ4 страницыTravaux Dirigés Les Coûts Complets 1fatima.bajjou1Оценок пока нет

- Le Coût Complet: Méthode Des Sections Analytiques: Et Rappel Sur La Gestion Comptable Des StocksДокумент60 страницLe Coût Complet: Méthode Des Sections Analytiques: Et Rappel Sur La Gestion Comptable Des StocksKhalil MyattОценок пока нет

- Chapitre 4 CAДокумент10 страницChapitre 4 CAAchraf MarchoudОценок пока нет

- Coût Complet (2ème Partie)Документ3 страницыCoût Complet (2ème Partie)Elbaad WalidОценок пока нет

- Activity Based CostingДокумент25 страницActivity Based Costingali.belabbaci576Оценок пока нет

- DC 11 03 05 Bailen CДокумент2 страницыDC 11 03 05 Bailen CNouri ImaneОценок пока нет

- Lecon Analyse Des CoûtsДокумент20 страницLecon Analyse Des CoûtsHanitriniala RaharisonОценок пока нет

- CC Compta IkiДокумент6 страницCC Compta IkiYoussefKamariОценок пока нет

- Seance 3 - Hierarchie Des CoutsДокумент20 страницSeance 3 - Hierarchie Des CoutshenryОценок пока нет

- Analyse Des ÉcartsДокумент7 страницAnalyse Des ÉcartsZAKARIA EL FADILIОценок пока нет

- Analytique Tle G2Документ41 страницаAnalytique Tle G2Evrard Wilfried Ohouo100% (1)

- Chapitre 3 - La Méthode Des Coûts CompletsДокумент11 страницChapitre 3 - La Méthode Des Coûts Completsostadaaicha800Оценок пока нет

- Application Compta Gestion L2Документ2 страницыApplication Compta Gestion L2IBOUderОценок пока нет

- Chapitre 1Документ12 страницChapitre 1Ayoub Ait SalahОценок пока нет

- II-Traitement Des Charges de La Comptabilité AnalytiqueДокумент30 страницII-Traitement Des Charges de La Comptabilité AnalytiqueAtika BerhilОценок пока нет

- Chap 2: La Répartition Des Charges Indirectes - Le Coût D'unité D'oeuvreДокумент5 страницChap 2: La Répartition Des Charges Indirectes - Le Coût D'unité D'oeuvrezlagaОценок пока нет

- Chapitre 5, CAGДокумент5 страницChapitre 5, CAGAsma BoujmilОценок пока нет

- Leçon N° 4 - Les Coûts Complets, Principes Et FondementsДокумент8 страницLeçon N° 4 - Les Coûts Complets, Principes Et FondementsDieudonné GBEMENOUОценок пока нет

- Comptabilité de Gestion Partie 2Документ26 страницComptabilité de Gestion Partie 2El Harradji YousraОценок пока нет

- Comptabilité Analytique - La Méthode Des Sections HomogènesДокумент8 страницComptabilité Analytique - La Méthode Des Sections HomogènesFUCK_UUОценок пока нет

- Cout Complet (Senace 2)Документ16 страницCout Complet (Senace 2)fortnitefarceurОценок пока нет

- 3 Résumé C Complet 19Документ1 страница3 Résumé C Complet 19zouaghitaher76Оценок пока нет

- 2 - Traitement Des Charges IndirectesДокумент2 страницы2 - Traitement Des Charges Indirectespape saliou wadeОценок пока нет

- Chapitre 2 Les Différentes Étapes Du Calcul de CoûtДокумент16 страницChapitre 2 Les Différentes Étapes Du Calcul de CoûtMaylisseОценок пока нет

- New PDFДокумент29 страницNew PDFHafsa ElОценок пока нет

- FSEG Comptabilité Analytique CHAPITRE 2 2022Документ43 страницыFSEG Comptabilité Analytique CHAPITRE 2 2022Housseyni GuindoОценок пока нет

- ANALYTIQUE TLE G2 AchevéДокумент53 страницыANALYTIQUE TLE G2 AchevéEvrard Wilfried Ohouo100% (2)

- Cours Compta Terminale g2 Sept 2021Документ171 страницаCours Compta Terminale g2 Sept 2021gaetan Anyinefa100% (1)

- Cours 03 Couts CompletsДокумент13 страницCours 03 Couts CompletsAmina MalekОценок пока нет

- Chapitre IV 2021 ÉtudiantsДокумент18 страницChapitre IV 2021 ÉtudiantsSana JsОценок пока нет

- FadwaДокумент2 страницыFadwaRekkas KhalidОценок пока нет

- Controle Tsge 02Документ1 страницаControle Tsge 02Rekkas KhalidОценок пока нет

- Examen StatistiqueДокумент1 страницаExamen StatistiqueRekkas Khalid100% (1)

- Choix D Investissement ExercciesДокумент1 страницаChoix D Investissement ExercciesRekkas KhalidОценок пока нет

- Choix D Investissement ExercciesДокумент1 страницаChoix D Investissement ExercciesRekkas KhalidОценок пока нет

- IsДокумент1 страницаIsRekkas KhalidОценок пока нет

- CPCДокумент2 страницыCPCRekkas KhalidОценок пока нет

- Epsecg 1an Exam1 Stat - Des1Документ7 страницEpsecg 1an Exam1 Stat - Des1Taoufiq HadjiОценок пока нет

- Statistiques PDFДокумент4 страницыStatistiques PDFEZZAMANI ABDELHAKIMОценок пока нет

- Controle Comcepts de BaseДокумент1 страницаControle Comcepts de BaseRekkas KhalidОценок пока нет

- Direction Régionale CHAOUIAДокумент1 страницаDirection Régionale CHAOUIARekkas KhalidОценок пока нет

- Determination Des Couts Et Des ResultatsДокумент13 страницDetermination Des Couts Et Des ResultatsRekkas KhalidОценок пока нет

- Controle TsgeДокумент1 страницаControle TsgeRekkas KhalidОценок пока нет

- EFM StatistiqueДокумент1 страницаEFM StatistiqueRekkas Khalid0% (1)

- Droit Du Travail Marocain Partie1 S3Документ47 страницDroit Du Travail Marocain Partie1 S3mohamed chairi hachmiОценок пока нет

- Statistique ExercicesДокумент1 страницаStatistique ExercicesAbd Essamad50% (2)

- Cas ColoradoДокумент2 страницыCas ColoradoRekkas Khalid100% (1)

- Grille Evaluation RecruteurДокумент1 страницаGrille Evaluation RecruteurDaniel Clein100% (1)

- La SociétéДокумент1 страницаLa SociétéRekkas KhalidОценок пока нет

- Controle TsgeДокумент1 страницаControle TsgeRekkas KhalidОценок пока нет

- Traitement Des StocksДокумент3 страницыTraitement Des StocksRekkas KhalidОценок пока нет

- Introduction 1Документ2 страницыIntroduction 1Rekkas KhalidОценок пока нет

- Second Degre Exercices CorДокумент5 страницSecond Degre Exercices Coryacoubhachim3Оценок пока нет

- Rapport de Fin D'etudeДокумент116 страницRapport de Fin D'etudeHalima HassanouОценок пока нет

- RTA DisplayДокумент4 страницыRTA DisplayazerОценок пока нет

- MutuelleДокумент14 страницMutuelleCEG1 DASSA-ZOUMEОценок пока нет

- Cours HygieneДокумент4 страницыCours HygieneAzedine SariyeОценок пока нет

- La Dépression Et L AnticycloneДокумент14 страницLa Dépression Et L AnticycloneazzouziОценок пока нет

- Stockage D'energieДокумент7 страницStockage D'energieGérald RandriОценок пока нет

- Demag Palans-Dc FRДокумент40 страницDemag Palans-Dc FRmyifua8084Оценок пока нет

- Uiass QCMДокумент49 страницUiass QCMikijissam100% (1)

- HTTPS:WWW - delonghi.com:Global:countries:be:Instruction Manuals:Full Automatic:ECAM350.15.B - BEFRДокумент18 страницHTTPS:WWW - delonghi.com:Global:countries:be:Instruction Manuals:Full Automatic:ECAM350.15.B - BEFRtotОценок пока нет

- HYDROGENE PDF OK Effets Bénéfiques - GEOENERGIES PagesДокумент11 страницHYDROGENE PDF OK Effets Bénéfiques - GEOENERGIES PagesJean-Loïc BauchetОценок пока нет

- Systèmes Des Forces Concourantes 2.1. Point Matériel Libre Et Soumis Aux LiaisonsДокумент17 страницSystèmes Des Forces Concourantes 2.1. Point Matériel Libre Et Soumis Aux LiaisonshdiОценок пока нет

- Anne Mather Chantelle Shaw Lheritier Des Morelli Linvitation Dun Milliardaire PDFДокумент245 страницAnne Mather Chantelle Shaw Lheritier Des Morelli Linvitation Dun Milliardaire PDFAlida Emilia Ntot88% (8)

- AttachmentДокумент160 страницAttachmentNêd Jmã100% (1)

- Bouchon Stérilisateur LakhovskyДокумент8 страницBouchon Stérilisateur LakhovskyfullinaОценок пока нет

- Ts 6 TempsfreqДокумент51 страницаTs 6 TempsfreqAmine AlaouiОценок пока нет

- Fiche 14hrДокумент3 страницыFiche 14hrThomas SchmidtОценок пока нет

- Support TD ErgonomieДокумент9 страницSupport TD ErgonomieOurida TighiltОценок пока нет

- 19examen National Mathematiques Sciences Maths 2015 Normale SujetДокумент4 страницы19examen National Mathematiques Sciences Maths 2015 Normale SujetAdil LoukiliОценок пока нет

- Expose Emc Droit de LenfantДокумент6 страницExpose Emc Droit de LenfantKonan Kouassi AristideОценок пока нет

- Support de Cours Courses D ObstaclesДокумент4 страницыSupport de Cours Courses D ObstaclesRif InoОценок пока нет

- VRAImemoire Minja NAPOINA CNTEMAD M2GSДокумент41 страницаVRAImemoire Minja NAPOINA CNTEMAD M2GSMinjaNapoina100% (3)

- Présentation Romain Carbone 2Документ26 страницPrésentation Romain Carbone 2Mimi AniaОценок пока нет

- Série5 Système A MicroprocesseurДокумент1 страницаSérie5 Système A MicroprocesseurToufik TrbОценок пока нет

- EXPOSE2Документ2 страницыEXPOSE2n'gbontti KouadioОценок пока нет

- Formulaire Et Liste Importante de La Fondation MENAEMДокумент2 страницыFormulaire Et Liste Importante de La Fondation MENAEMJaslyn DanierОценок пока нет

- Cours J2EE Master MIAGE - M1Документ85 страницCours J2EE Master MIAGE - M1Amand yannОценок пока нет

- Guide Anglais Final BAC 2017 Révisé FinalДокумент20 страницGuide Anglais Final BAC 2017 Révisé FinalAmine MohamedОценок пока нет

- Unlicensed-Département de Biologie 2 Cancer de SeinДокумент109 страницUnlicensed-Département de Biologie 2 Cancer de SeinMouléro SENOUОценок пока нет

- 6 MP Miqse Pfe Mise en Place Iso 45001 Bouzayani Samar Faical Frikha Déverrouillé ConvertiДокумент70 страниц6 MP Miqse Pfe Mise en Place Iso 45001 Bouzayani Samar Faical Frikha Déverrouillé Convertiawatef67% (3)