Вам также может понравиться

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)От EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Оценок пока нет

- DM PDFДокумент3 страницыDM PDFdubois100% (1)

- Exercices ComptabilitéДокумент26 страницExercices ComptabilitéMadjer Mounira100% (1)

- Tva Chapitre IДокумент13 страницTva Chapitre INdioro SeyeОценок пока нет

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeОт EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeОценок пока нет

- Avis de Situation Declarative A L Impot 2022 Sur Les Revenus 2021 Le 11 05Документ3 страницыAvis de Situation Declarative A L Impot 2022 Sur Les Revenus 2021 Le 11 05AOURIB YACINEОценок пока нет

- Fiscalité Et TVA Au CamerounДокумент11 страницFiscalité Et TVA Au CamerounRaoul Koueks100% (1)

- Fabric I Us SilkeДокумент3 страницыFabric I Us SilkeReebОценок пока нет

- Audit de La TVAДокумент27 страницAudit de La TVAmimi7900100% (2)

- IMPOTSMOIДокумент3 страницыIMPOTSMOIFalonne AzifanОценок пока нет

- SAI - SAI23070038-Bulletin de Paie - 230830 - 110711 - 231013 - 160549Документ3 страницыSAI - SAI23070038-Bulletin de Paie - 230830 - 110711 - 231013 - 160549Ange Akis100% (1)

- Rapport de Stage DGIДокумент21 страницаRapport de Stage DGIboyОценок пока нет

- Initiation À La CryptomonnaieДокумент13 страницInitiation À La Cryptomonnaieramy abou50% (2)

- Formation - Fiscalite LocaleДокумент27 страницFormation - Fiscalite LocaleAdib Newman100% (1)

- DM PDFДокумент4 страницыDM PDFAlexandre De OliveiraОценок пока нет

- Avis D'imposition Temporaire 2020 Sur 2019Документ2 страницыAvis D'imposition Temporaire 2020 Sur 2019Ramata MayramОценок пока нет

- Les Nouveautés Fiscales - Un Regard Sur Le PLF 2024Документ9 страницLes Nouveautés Fiscales - Un Regard Sur Le PLF 2024Oualid BelkhairОценок пока нет

- Impôts 2022Документ3 страницыImpôts 2022totooooОценок пока нет

- Droit Cambiaire Chèque 8Документ27 страницDroit Cambiaire Chèque 8Hanane Benhaddi100% (1)

- DM PDFДокумент3 страницыDM PDFFlokïïОценок пока нет

- Résumé La Sécurisation Financière Des Exportations Par Les Techniques Bancaires.Документ7 страницRésumé La Sécurisation Financière Des Exportations Par Les Techniques Bancaires.Nadir MOUFAKKIR100% (1)

- De La Tva: T - IlaДокумент108 страницDe La Tva: T - Ila김희수Оценок пока нет

- Détailsdufichierdelafacture PDFДокумент1 страницаDétailsdufichierdelafacture PDFKOURDI KamelОценок пока нет

- Circul 2024-n09 - MF-DGI-LF2024-du-12-fevrier-2024-relative-à-la-Suppression-de-la-Taxe-sur-l-lActivité-ProfessionnelleДокумент3 страницыCircul 2024-n09 - MF-DGI-LF2024-du-12-fevrier-2024-relative-à-la-Suppression-de-la-Taxe-sur-l-lActivité-Professionnellemalek bkОценок пока нет

- FiscaliteДокумент25 страницFiscaliteNaila HananeОценок пока нет

- Module 1 - Mesures Visant A L'elargissement de L'assiette Fiscale VokДокумент28 страницModule 1 - Mesures Visant A L'elargissement de L'assiette Fiscale VokAl-amin MohammadОценок пока нет

- Recueil de Circulaires LF 2018Документ48 страницRecueil de Circulaires LF 2018HAMADI FRAIHОценок пока нет

- La Retenue de Garantie Sur Marchés Publics Doit Elle Être Calculée Sur Le Montant Hors Taxe Ou Le Montant Toute Taxe Comprise de La SituationДокумент7 страницLa Retenue de Garantie Sur Marchés Publics Doit Elle Être Calculée Sur Le Montant Hors Taxe Ou Le Montant Toute Taxe Comprise de La SituationHalime HalimeОценок пока нет

- Circulaire - Fiscalité - Locale Au CamerounДокумент48 страницCirculaire - Fiscalité - Locale Au CamerounBertrand NgnieОценок пока нет

- Plaquette Modification CGI - LFI 2021 Vu FIB 3Документ5 страницPlaquette Modification CGI - LFI 2021 Vu FIB 3alassane cisseОценок пока нет

- Tva Et Irpp 2021-2022Документ57 страницTva Et Irpp 2021-2022Viviane MarieОценок пока нет

- ECOVIS - EC RIAD ABDALLAH OTSMANE News Letter LF 2022Документ13 страницECOVIS - EC RIAD ABDALLAH OTSMANE News Letter LF 2022IsmailОценок пока нет

- Circulaire MINATD MINFI Loi Fiscalite LocaleДокумент45 страницCirculaire MINATD MINFI Loi Fiscalite Localengabou100% (1)

- Calendrier I-O-FДокумент13 страницCalendrier I-O-FKadiatou DjeffagaОценок пока нет

- Présentation Des Mesures de L'annexe Fiscale 2018 DGI 25 Articles DGI CCIF CIДокумент107 страницPrésentation Des Mesures de L'annexe Fiscale 2018 DGI 25 Articles DGI CCIF CIDesnosassi08Оценок пока нет

- Les Impôts Locaux Gérés Par La Direction Générale Des ImpôtsДокумент3 страницыLes Impôts Locaux Gérés Par La Direction Générale Des ImpôtsZARARA LANZA Adonis paterneОценок пока нет

- Dépliant Et FT TVA-DAДокумент3 страницыDépliant Et FT TVA-DAsimplice tene penkaОценок пока нет

- Demande D'éclaircissement (Société TOP TRAVEL TRIP CONGO)Документ5 страницDemande D'éclaircissement (Société TOP TRAVEL TRIP CONGO)falou testОценок пока нет

- RCI Annexe Fiscale 2022Документ68 страницRCI Annexe Fiscale 2022Jean brice LekpeliОценок пока нет

- Impot Declaration 2022Документ4 страницыImpot Declaration 2022oriandreОценок пока нет

- Brochure Douane2 MobileДокумент53 страницыBrochure Douane2 MobilePaul DofonsouОценок пока нет

- Loi de Finances 2023Документ27 страницLoi de Finances 2023Version SouvenirsОценок пока нет

- Circulaire LF 2008Документ17 страницCirculaire LF 2008Ismael GuidjouОценок пока нет

- Annexe Fiscale 2018Документ98 страницAnnexe Fiscale 2018Cherif Sylla100% (2)

- Code Général Des Impots À Jour Loi de Finances 2021Документ380 страницCode Général Des Impots À Jour Loi de Finances 2021Djeneba OuedraogoОценок пока нет

- Note 2393 20062018Документ8 страницNote 2393 20062018Yannick Yannick100% (1)

- Cours TapДокумент6 страницCours Tapcha ceОценок пока нет

- Lettre No01671 MEF SGДокумент3 страницыLettre No01671 MEF SGAmadou YattaraОценок пока нет

- Mesures Fiscales Contenues Dans La Loi de Finances Pour La Gestion 2019Документ56 страницMesures Fiscales Contenues Dans La Loi de Finances Pour La Gestion 2019fracklin EDDYОценок пока нет

- Cel VL 2023Документ2 страницыCel VL 2023cabinet comptable conseils kambyassoОценок пока нет

- Precis de Ficalite CamerounaiseДокумент224 страницыPrecis de Ficalite CamerounaisenaoussidelineОценок пока нет

- 1 Mde Anpgf 04 Novembre 2020Документ14 страниц1 Mde Anpgf 04 Novembre 2020Komlan AvouleteОценок пока нет

- La Retenue de Garantie Sur Marchés Publics Doit Elle Être Calculée Sur Le Montant Hors Taxe Ou Le Montant Toute Taxe Comprise de La SituationДокумент5 страницLa Retenue de Garantie Sur Marchés Publics Doit Elle Être Calculée Sur Le Montant Hors Taxe Ou Le Montant Toute Taxe Comprise de La SituationLma HocineОценок пока нет

- 29-Mde Anpgf 11 Janvier 2023Документ74 страницы29-Mde Anpgf 11 Janvier 2023kalu OBIKEОценок пока нет

- Les Obligations Fiscales Des EntreprisesДокумент5 страницLes Obligations Fiscales Des EntreprisesWang-jaОценок пока нет

- 6 QF Chap3 7Документ2 страницы6 QF Chap3 7bivol.tina78Оценок пока нет

- Tva 2011 (Site Dgi)Документ105 страницTva 2011 (Site Dgi)yassinnnОценок пока нет

- Newsletter Gicam Juillet 2020 FRДокумент4 страницыNewsletter Gicam Juillet 2020 FRCarlos NgОценок пока нет

- Annexe Fiscale 2013Документ52 страницыAnnexe Fiscale 2013Gnagne AdouОценок пока нет

- Communiqu LF 2019Документ2 страницыCommuniqu LF 2019ENSAAD LINIAОценок пока нет

- Arrete TeleproceduresДокумент4 страницыArrete Teleproceduresbcbberenger2Оценок пока нет

- Circulaire Loi de Finances 2011Документ24 страницыCirculaire Loi de Finances 2011Ejg EsjegasОценок пока нет

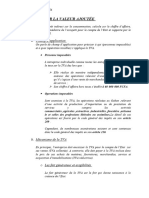

- La Taxe Sur La Valeur AjoutéeДокумент4 страницыLa Taxe Sur La Valeur AjoutéeeyangbengonelyllianthonyОценок пока нет

- La Tva 3Документ48 страницLa Tva 3seka_dalle0% (1)

- Communication TvaДокумент31 страницаCommunication TvaAlain WiniОценок пока нет

- Etat EraДокумент4 страницыEtat EraAbdelMajidMohamed100% (2)

- Annexe 1 Annexe Fiscale 2023Документ46 страницAnnexe 1 Annexe Fiscale 2023Charismatik TUPAC TVОценок пока нет

- Brochure Ir 2022Документ432 страницыBrochure Ir 2022imbachОценок пока нет

- Suivi 2012-2013 CorotДокумент5 страницSuivi 2012-2013 Corotpatrice tchioffoОценок пока нет

- Assujettis Et Redevables Patiels Coefficient de DeductionДокумент4 страницыAssujettis Et Redevables Patiels Coefficient de Deductionthomas dОценок пока нет

- Conditions de Banque Particuliers Fev2020Документ1 страницаConditions de Banque Particuliers Fev2020Eric KraОценок пока нет

- Avantages Fiscaux 1Документ4 страницыAvantages Fiscaux 1Ons MansourОценок пока нет

- Mars 2023Документ2 страницыMars 2023Fab AcquaОценок пока нет

- Chapitre 18Документ12 страницChapitre 18lea GoОценок пока нет

- Les Moyens de Paiement InternationauxДокумент52 страницыLes Moyens de Paiement InternationauxLaurentZONGOОценок пока нет

- Boursorama BTДокумент27 страницBoursorama BTmoussproddОценок пока нет

- 2015-03-12 Presentation ACL MTL (RONA)Документ33 страницы2015-03-12 Presentation ACL MTL (RONA)scaradimОценок пока нет

- Travais Bulletin de Sal SGNДокумент2 страницыTravais Bulletin de Sal SGNhamza attariОценок пока нет

- 2e PartieДокумент11 страниц2e PartieAmeth LoОценок пока нет

- Communique BNC FRДокумент3 страницыCommunique BNC FRslimane osmaniОценок пока нет

- Facture Freemobile 20220826Документ2 страницыFacture Freemobile 20220826Sami AbedОценок пока нет

- Impots Et Taxes Percus Au Comptant Ou Par Voie de Retenue A La SourceДокумент11 страницImpots Et Taxes Percus Au Comptant Ou Par Voie de Retenue A La SourceOsama AliОценок пока нет

- Quittance - Djiongo Sarl Avril 2021Документ4 страницыQuittance - Djiongo Sarl Avril 2021Nogning ta kam zidaneОценок пока нет

- Guide Pinel 2022Документ19 страницGuide Pinel 2022pflamentОценок пока нет

- Cours Introduction À La FiscalitéДокумент134 страницыCours Introduction À La Fiscalitélinamrabet21Оценок пока нет

- Balance Des ComptesДокумент1 страницаBalance Des ComptesMohamed CamaraОценок пока нет

- IBANICO, Un IBAN FR en 3 Minutes !Документ1 страницаIBANICO, Un IBAN FR en 3 Minutes !karimkbv228Оценок пока нет

- Loi Sur Procedures FiscalesДокумент99 страницLoi Sur Procedures FiscalesZIHERAMBERE AnastaseОценок пока нет

- Facture N° FA21374991: Livraison FacturationДокумент1 страницаFacture N° FA21374991: Livraison FacturationPatra MariОценок пока нет