Вам также может понравиться

- Plataforma Trabajadores InformalesДокумент8 страницPlataforma Trabajadores InformalesProsie Economia Informal ProsieОценок пока нет

- Nota de Prensa 24.09.14Документ1 страницаNota de Prensa 24.09.14Prosie Economia Informal ProsieОценок пока нет

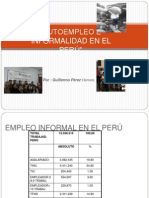

- Autoempleo e InformalidadДокумент20 страницAutoempleo e InformalidadMarcial Guillermo Perez HerreraОценок пока нет

- Comunicado Paro NacionalДокумент2 страницыComunicado Paro NacionalMarcial Guillermo Perez HerreraОценок пока нет

- Informe de Coyuntura SociopolíticaДокумент21 страницаInforme de Coyuntura SociopolíticaProsie Economia Informal ProsieОценок пока нет

- Sitentel Solidaridad de C.S.I. A Las CentralesДокумент1 страницаSitentel Solidaridad de C.S.I. A Las CentralesProsie Economia Informal ProsieОценок пока нет

- INVITACIONДокумент2 страницыINVITACIONProsie Economia Informal ProsieОценок пока нет

- Carta Al Ministro CoordinadoraДокумент4 страницыCarta Al Ministro CoordinadoraProsie Economia Informal ProsieОценок пока нет

- Pronunciamiento SUPP 2013Документ2 страницыPronunciamiento SUPP 2013Asesoria SociopolíticaОценок пока нет

- Logos Pa Banderola en WordДокумент2 страницыLogos Pa Banderola en WordProsie Economia Informal ProsieОценок пока нет

- Logos Pa Banderola en WordДокумент2 страницыLogos Pa Banderola en WordProsie Economia Informal ProsieОценок пока нет

- Curso de Formación Sindical Sobre Organización y Desarrollo SindicalДокумент15 страницCurso de Formación Sindical Sobre Organización y Desarrollo SindicalProsie Economia Informal ProsieОценок пока нет

- Articulo 2 de Paco en BoliviaДокумент3 страницыArticulo 2 de Paco en BoliviaProsie Economia Informal ProsieОценок пока нет

- Programa Del EventoДокумент2 страницыPrograma Del EventoProsie Economia Informal ProsieОценок пока нет

- Situación EconómicaДокумент36 страницSituación EconómicaProsie Economia Informal ProsieОценок пока нет

- Cuadro Comparativo de Las Propuestas Sobre El Sector Público en Los Planes de Gobierno de Gana Perú y Fuerza 2011Документ6 страницCuadro Comparativo de Las Propuestas Sobre El Sector Público en Los Planes de Gobierno de Gana Perú y Fuerza 2011Prosie Economia Informal ProsieОценок пока нет

- Pronunciamiento #02Документ1 страницаPronunciamiento #02Prosie Economia Informal ProsieОценок пока нет

- PROGRAMA de AUDIENCIA 31 DE MARZOДокумент2 страницыPROGRAMA de AUDIENCIA 31 DE MARZOProsie Economia Informal ProsieОценок пока нет

- Encuesta CPI Congreso Elecciones 2011Документ20 страницEncuesta CPI Congreso Elecciones 2011Juan Sheput MooreОценок пока нет

- Carta FESДокумент1 страницаCarta FESProsie Economia Informal ProsieОценок пока нет

- Invitacion Primera Reunión 2011Документ2 страницыInvitacion Primera Reunión 2011Prosie Economia Informal ProsieОценок пока нет

- Sector Publico Trabajo Decente SitraconДокумент16 страницSector Publico Trabajo Decente SitraconProsie Economia Informal ProsieОценок пока нет

- MCF Al CongresoДокумент2 страницыMCF Al CongresoProsie Economia Informal ProsieОценок пока нет

- Refranes Estratégicos para HumalaДокумент7 страницRefranes Estratégicos para HumalaProsie Economia Informal ProsieОценок пока нет

- Politica Tributaria Peru 2011 - 2016Документ5 страницPolitica Tributaria Peru 2011 - 2016Cristian Baique TimanáОценок пока нет

- Corrupcion y GobernabilidadДокумент43 страницыCorrupcion y GobernabilidadManuel JuanОценок пока нет

- 5 2 2 AcuerdoEscaneadoДокумент3 страницы5 2 2 AcuerdoEscaneadoProsie Economia Informal ProsieОценок пока нет

- CiesДокумент5 страницCiesProsie Economia Informal ProsieОценок пока нет

- EmpleoДокумент31 страницаEmpleoProsie Economia Informal ProsieОценок пока нет

- Calcular Elasticidad en Excel - TRABAJOДокумент3 страницыCalcular Elasticidad en Excel - TRABAJOmelinaОценок пока нет

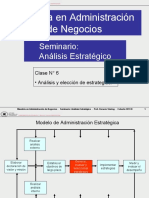

- 01 UTN Análisis Estratégico. Clase 6Документ22 страницы01 UTN Análisis Estratégico. Clase 6Pedro A Graterol EОценок пока нет

- Resumen Producto TuristicoДокумент1 страницаResumen Producto TuristicoKely PalominoОценок пока нет

- Economia Internacional. Parcial 2 18.07.22Документ18 страницEconomia Internacional. Parcial 2 18.07.22Lucas Garcia BenegasОценок пока нет

- LUCHETTIДокумент21 страницаLUCHETTIBarby Argumedo100% (1)

- Tarea Semana 4 Mercadotecnia y Emprendedurismo.Документ5 страницTarea Semana 4 Mercadotecnia y Emprendedurismo.Ab Diploii18100% (1)

- Resumen Del Libro Sapag-ExamenДокумент48 страницResumen Del Libro Sapag-ExamenginaОценок пока нет

- Tarea 5 Marketing InternacionalДокумент2 страницыTarea 5 Marketing InternacionalDebbie BurgosОценок пока нет

- Keynes y ClasicoДокумент12 страницKeynes y ClasicoViviana Hernandez RamirezОценок пока нет

- Marketing Mix de P&G para Shampo PanteneДокумент3 страницыMarketing Mix de P&G para Shampo PanteneDiorkis69% (13)

- MI04 TareaДокумент3 страницыMI04 TareaCarol AmorinОценок пока нет

- Cuadro Comparativo MarketingДокумент8 страницCuadro Comparativo MarketingJORGE JOVANNI ALZATE CARDENASОценок пока нет

- Analisis Horizontal y VerticalДокумент8 страницAnalisis Horizontal y VerticalJasmin IsuizaОценок пока нет

- Examen 3Документ6 страницExamen 3Jose Gregorio Fuentes100% (1)

- Trabajo FinalДокумент31 страницаTrabajo FinalPalomino Escobar GrundyОценок пока нет

- Taller 2 - Anualidades y LiquidacionДокумент4 страницыTaller 2 - Anualidades y Liquidacionsebastian condeОценок пока нет

- Trabajo Competencia Monopolística y El OligopolioДокумент14 страницTrabajo Competencia Monopolística y El OligopolioDiana Alicia Zapata MontevillaОценок пока нет

- Ventaja Competitiva de Michael PorterДокумент22 страницыVentaja Competitiva de Michael PorterMilagros Hernández C. LupitaОценок пока нет

- Caso Practico La RepuesteraДокумент22 страницыCaso Practico La RepuesteraHilda OcaresОценок пока нет

- Taler Costos 1Документ4 страницыTaler Costos 1Sebastian PeraltaОценок пока нет

- El Precio Variable Estrategica Del Marketing Version FinalДокумент250 страницEl Precio Variable Estrategica Del Marketing Version FinalDiana YaguanaОценок пока нет

- TEORIA DE LA PREFERENCIAS Y DEMANDA - PPTX (Autoguardado)Документ94 страницыTEORIA DE LA PREFERENCIAS Y DEMANDA - PPTX (Autoguardado)Yoel Arango AnyosaОценок пока нет

- La Promoción de Ventas y Los Beneficios Percibidos Por El ConsumidorДокумент13 страницLa Promoción de Ventas y Los Beneficios Percibidos Por El ConsumidorSergio Antonio Mendoza MagañaОценок пока нет

- Preguntas Resueltas de MicroeconomiaДокумент23 страницыPreguntas Resueltas de MicroeconomiaLuis Piscoya Rojas100% (11)

- Opciones FinancierasДокумент6 страницOpciones FinancierasjuanaburgosОценок пока нет

- Sesion 07 y 08 - Impuesto A La Renta TrabajoДокумент55 страницSesion 07 y 08 - Impuesto A La Renta TrabajoNayelli GonzalesОценок пока нет

- TRABAJOДокумент11 страницTRABAJOLuisillo el pilloОценок пока нет

- SEMANA 3 - Gestion de Costos Mineros para Toma de DecisionesДокумент15 страницSEMANA 3 - Gestion de Costos Mineros para Toma de DecisionesErick Enrique Mallqui SantosОценок пока нет

- Examen Unidad TresДокумент8 страницExamen Unidad Tresevelin iospinoОценок пока нет

- Calix Luis U2T2A2Документ3 страницыCalix Luis U2T2A2Luis CalixОценок пока нет