Академический Документы

Профессиональный Документы

Культура Документы

ДКБ ВП

Загружено:

Владислав Кудряшов0 оценок0% нашли этот документ полезным (0 голосов)

5 просмотров12 страницАвторское право

© © All Rights Reserved

Доступные форматы

DOCX, PDF, TXT или читайте онлайн в Scribd

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

© All Rights Reserved

Доступные форматы

Скачайте в формате DOCX, PDF, TXT или читайте онлайн в Scribd

0 оценок0% нашли этот документ полезным (0 голосов)

5 просмотров12 страницДКБ ВП

Загружено:

Владислав КудряшовАвторское право:

© All Rights Reserved

Доступные форматы

Скачайте в формате DOCX, PDF, TXT или читайте онлайн в Scribd

Вы находитесь на странице: 1из 12

49 Виды кредитов в сфере международных расчетов

В зависимости от категории кредитора:

фирменные (частные) кредиты;

банковские кредиты;

брокерские кредиты;

правительственные кредиты;

смешанные кредиты, с участием частных предприятий (в том числе

банков) и государства;

межгосударственные кредиты международных финансовых

институтов.

Фирменный (частный) кредит предоставляется экспортером

иностранному импортеру в виде отсрочки платежа (от двух до семи лет) за

товары. Он оформляется векселем или по открытому счету.

При вексельном кредите экспортер выставляет переводной вексель

(тратту) на импортера, который акцептует его при получении коммерческих

документов.

Кредит по открытому счету основан на соглашении экспортера с

импортером о записи на счет покупателя его задолженности по ввезенным

товарам и его обязательстве погасить кредит в определенный срок (в

середине или конце месяца). Такой кредит применяется при регулярных

поставках и доверительных отношениях между контрагентами.

К фирменным кредитам относится также авансовый платеж импортера.

Покупательский аванс (предварительная оплата) является не только формой

кредитования иностранного экспортера, но и гарантией принятия

импортером заказанного товара (например, ледокола, самолета,

оборудования и др.), который трудно продать.

Банковские международные кредиты предоставляются банками

экспортерам и импортерам, как правило, под залог товарно-материальных

ценностей, реже предоставляется необеспеченный кредит крупным фирмам,

с которыми банки тесно связаны. Общепринято создавать банковские

консорциум, синдикаты, пулы для мобилизации крупных кредитных

ресурсов и распределения риска. Банки экспортеров кредитуют не только

национальных экспортеров, но и непосредственно иностранного импортера.

Здесь выигрывает экспортер, так как своевременно получает инвалютную

выручку за счет кредита, предоставленного банком экспортера покупателю,

а импортер приобретает необходимые товары в кредит.

Брокерский кредит — промежуточная форма между фирменным и

банковским кредитами. Брокеры заимствуют средства у банков; роль

последних уменьшается.

Межгосударственные кредиты предоставляются на основе

межправительственных соглашений. Международные финансовые

институты ограничиваются небольшими кредитами, которые открывают

доступ заемщикам к кредитам частных иностранных банков.

50 Организация кредитного процесса в банке.

Под организацией кредитного процесса в банке понимаются «техника и

технология кредитования с целью соблюдения законодательных норм

банковской деятельности, снижения кредитного риска и получения

достаточной прибыли от совершенной кредитной сделки».

Иными словами, кредитный процесс –это приемы и способы

реализации кредитных отношений, расположенных в определенной

последовательности и принятые данным банком.

Основой организации кредитной деятельности банка является его

кредитная политика. Кредитная политика коммерческого банка

представляет собой совокупность различных факторов, документов и

действий, которые определяют развитие коммерческого банка в области

кредитования всех своих клиентов.

51 Понятие кредитоспособности заемщика.

Кредитоспособность - наличие у заемщика предпосылок,

возможностей получить кредит и возвратить его в срок.

Кредитоспособность клиента коммерческого банка - способность

заемщика полностью и в срок рассчитаться по своим долговым

обязательствам (основному долгу и процентам).

Мировая и отечественная банковская практика позволила выделить

критерии кредитоспособности клиента:

1. характер клиента,

2. способность заимствовать средства,

3. способность заработать средства в ходе текущей деятельности для

погашения долга (финансовые возможности),

4. капитал,

5. обеспечение кредита,

6. условия, в которых совершается кредитная сделка,

7. контроль (законодательная основа деятельности заемщика,

соответствие характера ссуды стандартам банка и органов надзора).

52 Охарактеризовать виды краткосрочных кредитов

Краткосрочные кредиты делятся на:

кредиты юридическим лицам;

ссуды физическим лицам;

микрокредиты для населения, потребительские микроссуды;

овердрафт на карте или кредитный лимит.

Для физических лиц краткосрочные и микрокредиты одни из самых

распространенных. Они удобны для покупки небольших вещей, бытовой

техники, автомототехники.

Для предприятий краткосрочная ссуда — способ ненадолго увеличить

оборотный капитал, рефинансировать имеющиеся обязательства перед

другими кредиторами.

Краткосрочный кредит мало отличается от долгосрочного, представляя

собой кредит с обеспечением в виде легко реализуемого залога. Отличием

его является более короткий срок, и, конечно же, отсутствие плавающей

процентной ставки (ролловерный кредит).

Краткосрочный потребительский кредит – явление, встречающееся

ныне во многих больших супермаркетах и гипермаркетах, а также крупных

магазинах техники.

59 Банковская система и ее структура.

Банковская система — это совокупность различных видов кредитных

организаций, действующих в рамках общего денежно-кредитного механизма.

Банковская система сложилась исторически, функционирует на основе

законодательно закрепленной системы организации банковского дела,

является основной частью кредитной системы.

В качестве ключевого элемента системы выступают банки. Они

являются организациями, которые аккумулируют в виде принимаемых

вкладов временно свободные денежные средства для последующего

предоставления их во временное пользование в форме кредитов,

осуществляют посредничество при проведении платежей и расчетов в

интересах компаний и граждан, участвуют в формировании денежного

обращения в стране, эмитируют деньги, содействуют в эмиссии ценных

бумаг.

Иными элементами банковской системы являются специфические

финансовые институты, не имеющие статуса банка и уполномоченные

выполнять неполный круг банковских операций (небанковские кредитные

организации) либо без права проводить операции, но выполняющие

представительские функции (представительства зарубежных банков).

Организации, обеспечивающие поддержку функционирования

банковской системы во всем многообразии функций — от подготовки кадров

для банков до организации торгов на рынке ценных бумаг, формируют

банковскую инфраструктуру

60 Влияние Центрального банка, на деятельность коммерческих

банков.

С целью регулирования уровня спроса и предложения денег на рынке

Банк России, выбрав политику дешевых денег, может снизать ставки по

кредитам, тем самым ослабляя контроль над увеличением денежных средств

в обращении и расширяя масштабы кредитования.

Официальная учетная ставка это минимальная ставка по операциям

Банка России, что подтверждает Закон «О Центральном банке Российской

Федерации (Банке России)»[6]. В данном случае прямое и косвенное влияние

Центрального Банка на банковскую и финансовые сферы заметно, когда ЦБ

повышает требования к переучету ценных бумаг (прямое влияние) и когда

устанавливает официальную учетную ставку (косвенное влияние).

Банковское регулирование как система имеет ряд инструментов,

которые определяются основными направлениями контроля над банками.

Такими инструментами являются виды лицензий, требования к кредитным и

расчетно-кассовым операциям, правила предоставления отчетности Банку

России, право и основания ЦБ отказать банкам в лицензировании.

Важным инструментом прямого контроля и надзора над деятельностью

коммерческих организаций является система отчетности и

документооборота. Центральный Банк Российской Федерации как

экономический институт тщательно проверяет банковскую отчетность.

61 Коммерческие банки: виды, функции и их инфраструктура.

Коммерческие банки являются основным звеном банковской системы

любой страны. Они выполняют роль финансовых посредников в реализации

особых продуктов — кредита, ценных бумаг, валюты, создают новые

требования и обязательства, которые становятся товаром. Коммерческие

банки образуются на основе различных форм собственности и неоднородны

по объему выполняемых операций.

В зависимости от того, кто владеет капиталом банковской организации,

проводят такую классификацию:

1. Государственные. К ним относятся как Центробанки страны, так

и коммерческие банки с главным учредителем в лице государства.

2. Акционерные общества. Самая большая группа банков

представлена АО. Они бывают открытого и закрытого типа. Акции в

зависимости от этого могут продаваться всем желающим компаниям и

организациям или только закрытому, ограниченному числу лиц.

3. Кооперативные, уставной фонд которых формируется за счет

продажи паев.

4. Муниципальные. Создаваемые на средства и/или для нужд

определенного муниципалитета, города, отдельного населенного пункта.

5. Смешанные банки. Учредителями подобных организаций могут

компании разных форм собственности. Тоже один из самых

распространенных видов.

6. Совместные — это учреждения с участием иностранных

инвесторов или международного бизнеса.

Сущность коммерческого банка проявляется в его функциях:

1) привлечение временно свободных денежных средств;

2) предоставление ссуд;

3) осуществление денежных расчетов и платежей в хозяйстве;

4) консультирование и предоставление экономической и финансовой

информации;

5) организация выпуска и размещение ценных бумаг.

62 Основные показатели, характеризующие финансовую

безопасность коммерческого банка

На сегодняшний день существует большое количество методик оценки

финансовой безопасности банка.

Рассматривая их, можно сказать, что у каждой методики есть свои

преимущества и недостатки. Кроме того, так как финансовая конъюнктура

очень быстро меняется и отражает в целом политику экономики,

следовательно, необходимо постоянного внесения изменений в оценку

финансовой устойчивости коммерческих банков.

Благодаря этим особенностям, можно выбрать определённую и

нужную методику в соответствии с теми целями, которые мы устанавливаем

в ходе исследования. Финансовая безопасность должна включать в себя

такие группы показателей как:

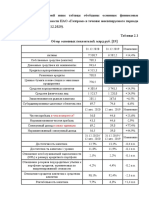

Показатели, характеризующие финансовую безопасность

Анализ финансовой устойчивости кредитной организации

целесообразно производить на основе системы финансовых показателей,

рассчитанных с использованием данных публикуемой отчетности, в том

числе:

1)формы «Оборотная ведомость по счетам бухгалтерского учета» и

«Отчет о прибылях и убытках», публикуемые, в частности, на официальном

сайте Центрального Банка Российской Федерации;

2)годовые отчеты анализируемых банков, размещаемые на их

корпоративных ресурсах

63 Функции коммерческих банков в экономике

Коммерческие банки выполняют следующие функции:

1. Аккумуляция временно свободных денежных средств: коммерческим

банкам принадлежит ведущая роль в привлечении временно свободных

денежных средств всех экономических агентов населения и предприятий.

Банки превращают привлеченные средства в капитал.

2. Посредничество в кредите: банк выступает посредником между

субъектами, имеющими свободные денежные средства (вкладчиками), и

субъектами, нуждающимися в средствах (заемщиками). Кредитные банки

осуществляют кредитование предприятий, промышленности, населения.

Выполнение этой функции способствует расширению производства и

потребительского спроса.

3. Посредничество в платежах: банки обеспечивают функционирование

платежной системы, переводят денежные средства. Осуществление платежей

через банки способствует уменьшению издержек обращения.

4. Посредничество в выпуске и размещении ценных бумаг: банки

организуют для своих клиентов эмиссию и размещение ценных бумаг, в

частности акций и облигаций. По поручению предприятия берут на себя

определение объема и срока эмиссии, выбор типа ценных бумаг и

обязательства по их размещению. Банки гарантируют покупку и

выпущенных ценных бумаг, приобретая и продавая их за свой счет или

организуя для этого банковские синдикаты. Предоставляют ссуды

покупателям акций и облигаций. Таким образом, банки обеспечивают:

консультацию направления выпуска ценных бумаг, размещение ценных

бумаг (гарантия покупки), предоставление ссуды под ценные бумаги.

Таким образом, банки являются универсальными финансовыми

посредниками.

64 Центральный Банк: формы организации и функции ЦБ

Целями деятельности Банка России являются:

защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы РФ;

обеспечение эффективного и бесперебойного функционирования

платежной системы;

развитие финансового рынка и обеспечение его стабильности.

1. Осуществляет монопольно эмиссию банкнот. За Центральным банком

страны как представителем государства законодательно закреплена

эмиссионная монополия в отношении банкнот. Однако банкноты в

настоящее время составляют незначительную часть денежной массы

промышленно развитых стран, поэтому значение функции эмиссионной

монополии центральных банков у них несколько снижено.

2. Является банком банков. Центральный банк не имеет дела

непосредственно с юридическими и физическими лицами, так как его

главной клиентурой являются коммерческие банки.

В большинстве стран коммерческие банки обязаны хранить часть своих

кассовых резервов в Центральном банке. Центральный банк устанавливает

минимальное соотношение обязательных резервов с обязательствами банков

по пассивам.

В ряде стран центральные банки осуществляют надзор за деятельностью

коммерческих банков и небанковских кредитных организаций либо

монопольно, либо совместно с Министерством финансов или другим

государственным органом.

3. Служит банкиром правительства. В качестве банкира правительства

Центральный банк выступает как его кассир и кредитор, в нем открыты счета

правительства и правительственных ведомств. В большинстве стран

Центральный банк осуществляет кассовое исполнение государственного

бюджета.

4. Осуществляет денежно-кредитное регулирование. Перечисленные

функции Центрального банка создают объективные предпосылки для

выполнения им четвертой функции – регулирования всей денежно-

кредитной системы страны. Данная функция на современном этапе

является важнейшей функцией Центрального банка.

65 Надзорная функция Банка России.

Банк России является органом банковского регулирования и

банковского надзора. Банк России осуществляет постоянный надзор за

соблюдением кредитными организациями и банковскими группами

законодательства Российской Федерации, нормативных актов Банка России,

установленных ими обязательных нормативов и (или) установленных Банком

России индивидуальных предельных значений обязательных нормативов.

Банк России осуществляет анализ деятельности банковских холдингов и

использует полученную информацию для целей банковского надзора за

кредитными организациями и банковскими группами, входящими в

банковские холдинги.

Главными целями банковского регулирования и банковского надзора

являются поддержание стабильности банковской системы Российской

Федерации и защита интересов вкладчиков и кредиторов. Банк России не

вмешивается в оперативную деятельность кредитных организаций, за

исключением случаев, предусмотренных федеральными законами.

Регулирующие и надзорные функции Банка России, установленные

настоящим Федеральным законом, осуществляются через действующий на

постоянной основе орган - Комитет банковского надзора, объединяющий

руководителей структурных подразделений Банка России, обеспечивающих

выполнение его надзорных функций.

66 Риски в деятельности коммерческих банков.

Риски делятся на два вида:

1) чистые, означающие возможность получения убытка или нулевого

результата;

2) спекулятивные, выражающиеся в вероятности получить как

положительный, так и отрицательный результат.

1. Кредитный риск – риск непогашения основного долга и процентов по

выданной ссуде.

Кредитный риск обусловливается факторами, лежащими как на стороне

клиента, так и на стороне банка.

К группе факторов, лежащих на стороне клиентов, относятся

кредитоспособность и характер кредитной сделки. К группе факторов,

лежащих на стороне банка, относится организация банком кредитного

процесса.

2. Процентный риск – опасность потерь коммерческими банками,

кредитными учреждениями, инвестиционными фондами в результате

превышения процентных ставок, выплачиваемых ими по привлеченным

средствам, над ставкой по предоставленным кредитам.

3. Валютный риск представляет собой опасность валютных потерь,

связанных с изменением курса одной из валют по отношения к другой, в т. ч.

национальной валюте, при проведении внешнеэкономических, кредитных и

других валютных операций.

4. Портфельный риск – возможность потерь на рынке ценных бумаг при

изменении их рыночной стоимости.

5. Риск упущенной возможной выгоды – это риск наступления косвенного

(побочного) финансового ущерба (неполучения прибыли) в результате

неосуществления какого-либо мероприятия или остановки хозяйственной

деятельности.

67 Активные операции коммерческих банков. Управление операциями.

Активными операциями банка является размещение привлеченных

средств от своего имени и за свой счет

Активные операции коммерческого банка — это прежде

всего кредитные операции, инвестиционные операции, операции

по формированию имущества банка, расчетно-

кассовые операции, комиссионно-посреднические (факторинг, лизинг,

форфэтинг и пр.). Все кредитные операции можно сгруппировать следующим

образом

Кредитные операции Именно при предоставлении кредитов наиболее

ярко проявляется сущность банка как финансового посредника

Кредитная заявка содержит информацию клиента о себе (краткая

характеристика заемщика, его правоспособность, учредители и

собственники, информация о его бизнесе и деловых партнерах) и его

конкретные пожелания (цель, размер, срок кредита, обеспечение и источники

погашения). Банк анализирует кредитную заявку на полноту и достоверность

и готовит правовое заключение, касающееся в основном подтверждения

правоспособности клиента и полномочий представляющих его лиц.

На этапе переговоров отношения максимально персонифицируются и

банк получает ответы на более конкретные вопросы, дабы оценить степень

делового риска и степень финансового риска. Деловой риск оценивается по

таким показателям, как профиль заемщика, уровень специализации,

устойчивость спроса на продукцию заемщика, состояние отрасли, ее

перспективы, уровень внутриотраслевой конкуренции, значимость заемщика

на региональном рынке, социальная значимость и взаимоотношения с

государственной (местной) властью.

Оценка финансового риска производится с помощью сбора и анализа

информации о финансовом состоянии потенциального заемщика, дабы

можно было определить степень его кредитоспособности и возможность

погашения кредита.

Выясняется кредитная история потенциального заемщика

После детального анализа принимается принципиальное решение о

выдаче кредита либо отказе в кредитовании

Структурирование ссуды как этап кредитных операций включает

определение основных характеристик кредита

Существенное место в структурировании ссуды занимают

финансовоценовые параметры кредитной сделки

Заключение кредитного договора является важной юридической

стороной кредитных операций банка, легитимизирующей его отношения с

заемщиком. Не касаясь детально правового содержания кредитного договора,

отметим лишь один важный для обеих сторон аспект — включение в договор

финансовых ковенант.

68 Пассивные операции коммерческих банков. Управление

операциями.

Пассивные операции — операции по мобилизации средств, а именно:

привлечение кредитов, вкладов (депозитных, сберегательных), получение

кредитов от других банков, эмиссия собственных ценных бумаг. Средства,

получаемые в результате пассивных операций, являются основой

непосредственной банковской деятельности.

Основные пассивные операции коммерческого банка — депозитные.

К пассивным операциям относятся и различные сберегательные операции.

Сберегательные депозиты служат для накопления средств клиента, о чем

клиенту выдается свидетельство (сберегательная книжка).

К пассивным операциям коммерческого банка можно отнести:

создание и увеличение собственного капитала за счет отчислений от

прибыли;

эмиссию ценных бумаг и их размещение на открытом рынке;

депозитные операции;

межбанковские займы на внутреннем и внешнем рынке (рис. 1).

Среди депозитных операций выделяют следующие группы:

депозиты до востребования;

срочные и сберегательные депозиты.

69 Система страхования банковских депозитов.

Государственная система страхования вкладов (ССВ) создана

специально для защиты прав вкладчиков российских банков.

Работу ССВ регулирует закон «О страховании вкладов в банках

Российской Федерации».

Все банки, привлекающие деньги частных лиц, обязаны входить в ССВ

и уплачивать взносы в Фонд обязательного страхования вкладов (ФОСВ).

Из этого фонда и выплачивается страховое возмещение при отзыве у банка

лицензии.

Страховые случаи — это отзыв лицензии у банка, входящего в ССВ,

либо введение в нем моратория на удовлетворение требований кредиторов.

При наступлении страхового случая вкладчики любого российского

банка, входящего в ССВ, автоматически получают право на выплату

страхового возмещения до 1,4 млн рублей включительно.

Система страхования вкладов (ССВ) — механизм защиты

частных вкладов, предусматривающий страхование депозитов физических

лиц государством. ССВ на данный момент существует более чем в 100

странах. Она призвана предотвращать панику среди вкладчиков,

обеспечивать стабильность работы банков и доверие со стороны населения. В

России механизм государственных гарантий по вкладам граждан появился в

2004 году после вступления в силу закона «О страховании вкладов

физических лиц в банках Российской Федерации». Для осуществления

функций по обязательному страхованию вкладов была создана специальная

госкорпорация — Агентство по страхованию вкладов (АСВ). За время

действия закона в него четыре раза вносились поправки, увеличивавшие

размер возмещения. Предпоследний раз это произошло в разгар кризиса в

конце 2008 года: были приняты поправки, повысившие порог

стопроцентного возмещения до 700 тыс. рублей. С 2015 года предельный

размер страхового возмещения по вкладам физических лиц в банках

увеличен до 1,4 млн рублей. Согласно законодательству, вкладчик получает

возмещение в течение 14 дней после наступления страхового случая.

Компенсация включает первоначальную сумму вклада и начисленные на

него проценты за период до отзыва лицензии.

70 Понятие коммерческого банка и виды проводимых операций

Комме́рческий банк (офиц. — банк второго уровня) — кредитная

организация, осуществляющее банковские операции для юридических и

физических лиц (расчётные, платёжные операции, привлечение вкладов,

предоставление ссуд, а также операции на рынке ценных бумаг и

посреднические операции).

Операции коммерческих банков делятся на три группы: пассивные,

активные и комиссионно-посреднические (осуществляются по поручению

клиента на комиссионных началах: инкассовые, расчетные, факторинговое

обслуживание, и др.).

В основе деления банковских операций на пассивные и активные лежит

их влияние на формирование и размещение банковских ресурсов. Ресурсы

банка — это сумма денежных средств, которая имеется в его распоряжении и

может быть использована им для осуществления активных операций.

Вам также может понравиться

- Документ 42Документ10 страницДокумент 42Владислав КудряшовОценок пока нет

- ДКБ ВПДокумент12 страницДКБ ВПВладислав КудряшовОценок пока нет

- 123451235124Документ7 страниц123451235124Владислав КудряшовОценок пока нет

- AvДокумент3 страницыAvВладислав КудряшовОценок пока нет