Вам также может понравиться

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónОт EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónОценок пока нет

- Revista Valuador 27Документ24 страницыRevista Valuador 27Vicsa AvaluosОценок пока нет

- La servidumbre petrolera. estudio de la ley 1274 de 2009 a partir del derecho civilОт EverandLa servidumbre petrolera. estudio de la ley 1274 de 2009 a partir del derecho civilОценок пока нет

- Libro PDFДокумент416 страницLibro PDFdanielrraОценок пока нет

- Ingeniería en tasaciones: Tasación de empresasОт EverandIngeniería en tasaciones: Tasación de empresasРейтинг: 1 из 5 звезд1/5 (1)

- Tarifas Profesionales para Servicio de Avalúos en ColombiaДокумент5 страницTarifas Profesionales para Servicio de Avalúos en ColombiaLuis Fernando Restrepo GómezОценок пока нет

- Idea para un matching inmobiliario innovador: simplificando la gestión inmobiliaria: Matching inmobiliario: gestión inmobiliaria eficiente, fácil y profesional a través de un portal innovadorОт EverandIdea para un matching inmobiliario innovador: simplificando la gestión inmobiliaria: Matching inmobiliario: gestión inmobiliaria eficiente, fácil y profesional a través de un portal innovadorОценок пока нет

- Valuación de Maquinaria y EquipoДокумент4 страницыValuación de Maquinaria y EquipoAliux Cuhz100% (1)

- CatastroДокумент117 страницCatastroapi-3708437Оценок пока нет

- Haga Negocio de Finca Raíz y Quédese Con Dos CasasДокумент4 страницыHaga Negocio de Finca Raíz y Quédese Con Dos CasasIng. Luis Fernando Restrepo100% (1)

- Determinación de Tasa de Capitalización INDABINДокумент84 страницыDeterminación de Tasa de Capitalización INDABINCarlos Abraham Alvarado GarciaОценок пока нет

- Resumen - Factor LUFER - LFR Revista + VALOR RNA No. 15 - BLQДокумент6 страницResumen - Factor LUFER - LFR Revista + VALOR RNA No. 15 - BLQLuis FernandoОценок пока нет

- Métodos de Valuación de Empresas Basados en Comparables - Guillermo López DumraufДокумент41 страницаMétodos de Valuación de Empresas Basados en Comparables - Guillermo López DumraufDavid Moscoso100% (1)

- Avaluos de Inmuebles y Garantias - CompressДокумент4 страницыAvaluos de Inmuebles y Garantias - CompressCarlos Carvajal50% (2)

- Avaluo William LujanoДокумент25 страницAvaluo William LujanoJose A. Lilo R.Оценок пока нет

- CLASE. CALCULO DE VAN y TIRДокумент26 страницCLASE. CALCULO DE VAN y TIRChennen Chavez D100% (1)

- Articulo Sobre La LEY de Servidumbre en HidrocarburosДокумент7 страницArticulo Sobre La LEY de Servidumbre en HidrocarburosIng. Luis Fernando Restrepo100% (1)

- Precio Justo Valoracion de MaquinariaДокумент4 страницыPrecio Justo Valoracion de MaquinariaLuis Orlando Castillo Gutierrez100% (1)

- 2.3 - Principio de Mayor y Mejor Uso PDFДокумент2 страницы2.3 - Principio de Mayor y Mejor Uso PDFVengador56Оценок пока нет

- Procedimiento Tecnico PT-TC para La Obtencion de Tasas de Capitalizacion para La ValuacionДокумент39 страницProcedimiento Tecnico PT-TC para La Obtencion de Tasas de Capitalizacion para La ValuacionRaul Estrada Ovando100% (1)

- Avaluo de Fundo Rustico PDFДокумент29 страницAvaluo de Fundo Rustico PDFClaudio MejiaОценок пока нет

- Avaluos de Negocios en Marcha PDFДокумент6 страницAvaluos de Negocios en Marcha PDFJulio VerneОценок пока нет

- Tasacion Parcelas Urbanas Libres Mejoras Baldios 22 26655 CompletoДокумент68 страницTasacion Parcelas Urbanas Libres Mejoras Baldios 22 26655 CompletoJohn Herbert Ipanaqué100% (1)

- Plantillas Excel RuralesRecuperado AutomaticamenteДокумент32 страницыPlantillas Excel RuralesRecuperado AutomaticamenteARQUITECTS JDSОценок пока нет

- Presentacion de Servidumbres Codensa-23!07!08Документ13 страницPresentacion de Servidumbres Codensa-23!07!08Ing. Luis Fernando Restrepo100% (1)

- Prent. 2teoría Del Portafolio de Harry MarkowitzДокумент2 страницыPrent. 2teoría Del Portafolio de Harry MarkowitzWilliams Vargas RamirezОценок пока нет

- Tasación Método Capitalización de RentasДокумент11 страницTasación Método Capitalización de Rentasacristina esther novaroОценок пока нет

- Formato Declaracion de Bienes y RentasДокумент2 страницыFormato Declaracion de Bienes y RentasRodri Gon MaryОценок пока нет

- Valuacion de Maquinaria y EquipoДокумент36 страницValuacion de Maquinaria y EquipoJOSE LOPEZОценок пока нет

- Ejercicio de Inversión InmobiliariaДокумент3 страницыEjercicio de Inversión InmobiliariaJhohana Castro SierraОценок пока нет

- AvaluoДокумент55 страницAvaluoGerman Antonio Urueta RiveroОценок пока нет

- SAVAC Apuntes HistóricosДокумент85 страницSAVAC Apuntes HistóricosLUCYDALIAОценок пока нет

- 02 Apuntes de Valuacion de Maquinaria David SДокумент152 страницы02 Apuntes de Valuacion de Maquinaria David SDistribuidor Y Asesor MercantilОценок пока нет

- Cabin 1Документ3 страницыCabin 1Marco Antonio Juarez RuedaОценок пока нет

- Ejemplo - Diagramas de Gantt Con Excel PMSДокумент9 страницEjemplo - Diagramas de Gantt Con Excel PMSwburgos123Оценок пока нет

- GlezPere - MV - Optativa1-LA VALUACION INMOBILIARIAДокумент83 страницыGlezPere - MV - Optativa1-LA VALUACION INMOBILIARIAGilberto VargasОценок пока нет

- 1 - Que Es La TasacionДокумент86 страниц1 - Que Es La TasacionrpelliceОценок пока нет

- Modelo de Precios Activo CapitalДокумент25 страницModelo de Precios Activo CapitalKeily De Carolis0% (1)

- Términos en Valuacion de InmueblesДокумент58 страницTérminos en Valuacion de InmueblesBetin NebuchadnezzarОценок пока нет

- Resumen - Daños y Perjuicios - LFR Revista + VALOR RNA No. 21Документ6 страницResumen - Daños y Perjuicios - LFR Revista + VALOR RNA No. 21Luis FernandoОценок пока нет

- Guia de Facturacion en DivisasДокумент31 страницаGuia de Facturacion en DivisasIsmar Duque LacruzОценок пока нет

- Alternativas de InversionДокумент20 страницAlternativas de Inversiondaniela padillaОценок пока нет

- GUIA DE ESTUDIO Avalúos y Peritaj. Agropec. (E. Castro) 2022 DDДокумент44 страницыGUIA DE ESTUDIO Avalúos y Peritaj. Agropec. (E. Castro) 2022 DDJunior Jose Plua Chavez100% (1)

- Libro de Avalúos-WRДокумент567 страницLibro de Avalúos-WRJuan Gabriel Burgos GuerrónОценок пока нет

- Valuación Del Suelo y Mejor UsoДокумент17 страницValuación Del Suelo y Mejor UsoEdu Alvarez100% (2)

- Principios Dela ValuacionДокумент14 страницPrincipios Dela ValuacionSaul LagosОценок пока нет

- Valoracion de BonosДокумент16 страницValoracion de BonosSergio BordaОценок пока нет

- Valuación de Bienes Industriales Exposición..Документ42 страницыValuación de Bienes Industriales Exposición..Alex Antonio Ruiz Sanchez100% (2)

- Alberto Aquino Arango TPTДокумент47 страницAlberto Aquino Arango TPTManuel RamírezОценок пока нет

- Manual Curso Maquinarias y Equipo Caracas 2016Документ48 страницManual Curso Maquinarias y Equipo Caracas 2016rybintegralservices100% (2)

- Capitulo 5 CAMBIOSS Valor Del Dinero en El Tiempo Ejercicios ResueltosДокумент50 страницCapitulo 5 CAMBIOSS Valor Del Dinero en El Tiempo Ejercicios ResueltosDenisse Bueso-AcostaОценок пока нет

- SIG Catastro Territorial PueblaДокумент19 страницSIG Catastro Territorial PueblaLuis Fernando Restrepo GómezОценок пока нет

- Tesis de Avaluos HomogeneosДокумент111 страницTesis de Avaluos HomogeneosOscar DuarteОценок пока нет

- Libro Avaluo de Maquinarias y Equipos Industriales ArregladoДокумент93 страницыLibro Avaluo de Maquinarias y Equipos Industriales ArregladoKatherine FuentesОценок пока нет

- Valuación de Activos TangiblesДокумент3 страницыValuación de Activos TangiblesErick MMt100% (1)

- 1.1. Introducción y Generalidades de Los CostosДокумент5 страниц1.1. Introducción y Generalidades de Los CostosMejia MayeliОценок пока нет

- Damodaran 1-2-3Документ50 страницDamodaran 1-2-3YesedGomezОценок пока нет

- Ok-Sesion 1 y 2 Introduccion A Los Mercados Financieros y Forex-2012-2Документ42 страницыOk-Sesion 1 y 2 Introduccion A Los Mercados Financieros y Forex-2012-2Jorge RodríguezОценок пока нет

- Instrumentos y Operaciones FinancierasДокумент138 страницInstrumentos y Operaciones FinancierasEdilson Falla ReyesОценок пока нет

- 1ºbach El DineroДокумент30 страниц1ºbach El Dineromatrioshkas KASОценок пока нет

- Pot Medellin - Acuerdo 48 - 2014Документ877 страницPot Medellin - Acuerdo 48 - 2014Luis Fernando Restrepo Gómez77% (13)

- Infografia Space 02Документ3 страницыInfografia Space 02Cristian Camilo Londoño PiedrahítaОценок пока нет

- Valoracion de Maquinarias en USO X Eficiencias Globales - Hugo GuerraДокумент10 страницValoracion de Maquinarias en USO X Eficiencias Globales - Hugo GuerraLuis Fernando Restrepo GómezОценок пока нет

- RESOLUCIÓN 898 de 2014 Comentarios de Luis Fernando RestrepoДокумент18 страницRESOLUCIÓN 898 de 2014 Comentarios de Luis Fernando RestrepoLuis Fernando Restrepo Gómez50% (2)

- Valuación de Inmuebles Mediante Proceso Analitico en RED - Aznar - Guijarro y FerrísДокумент26 страницValuación de Inmuebles Mediante Proceso Analitico en RED - Aznar - Guijarro y FerrísLuis Fernando Restrepo GómezОценок пока нет

- RAP CatastroДокумент3 страницыRAP CatastroLuis Fernando Restrepo GómezОценок пока нет

- Memorias Congreso CAMACOL 29-07-2014Документ186 страницMemorias Congreso CAMACOL 29-07-2014Luis Fernando Restrepo GómezОценок пока нет

- Beneficios y Desafíos Del Catastro Territorial en América LatinaДокумент8 страницBeneficios y Desafíos Del Catastro Territorial en América LatinaLuis Fernando Restrepo GómezОценок пока нет

- Qué Es LILPДокумент14 страницQué Es LILPLuis Fernando Restrepo GómezОценок пока нет

- SIG Catastro Territorial PueblaДокумент19 страницSIG Catastro Territorial PueblaLuis Fernando Restrepo GómezОценок пока нет

- Programa Curso 03-2014 Yopal - Casanare Sobre ServidumbresДокумент1 страницаPrograma Curso 03-2014 Yopal - Casanare Sobre ServidumbresLuis Fernando Restrepo GómezОценок пока нет

- Estudio de CASO - Servidumbre Colector Norte EPMДокумент6 страницEstudio de CASO - Servidumbre Colector Norte EPMLuis Fernando Restrepo GómezОценок пока нет

- Nuevos Métodos de Valoración - Modelos Multicriterio PDFДокумент280 страницNuevos Métodos de Valoración - Modelos Multicriterio PDFKedy Katherine100% (1)

- El Edicto Diocleciano Sobre Los Precios MáximosДокумент4 страницыEl Edicto Diocleciano Sobre Los Precios MáximosLuis Fernando Restrepo Gómez0% (1)

- Valoracion de Activos AmbientalesДокумент249 страницValoracion de Activos AmbientalesrcalandriaОценок пока нет

- Valoracion de Activos AmbientalesДокумент249 страницValoracion de Activos AmbientalesrcalandriaОценок пока нет

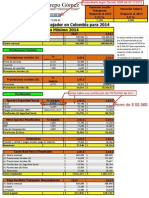

- Salario Minimo Real Un Trabajador 2014 ColombiaДокумент1 страницаSalario Minimo Real Un Trabajador 2014 ColombiaLuis Fernando Restrepo GómezОценок пока нет

- Hoja de Vida Oscar Sierra FitzgeraldДокумент12 страницHoja de Vida Oscar Sierra FitzgeraldLuis Fernando Restrepo GómezОценок пока нет

- O y M Ii UnidadДокумент31 страницаO y M Ii UnidadAzucena RodriguezОценок пока нет

- URBANISTASДокумент13 страницURBANISTASTatiana SanabriaОценок пока нет

- Ceremonial y ProtocoloДокумент10 страницCeremonial y ProtocoloGiulio GuadagnoОценок пока нет

- GUIA 1 ESPAÑOL 11° La Literatura Antigua y Clasica 2014Документ4 страницыGUIA 1 ESPAÑOL 11° La Literatura Antigua y Clasica 2014Oscar Alfonso Diaz Cruz86% (36)

- Trabajo de Investigación de Prevención y Detección de FraudesДокумент60 страницTrabajo de Investigación de Prevención y Detección de FraudesLuis Angel Quesada EnríquezОценок пока нет

- Informe Final de PrácticasДокумент23 страницыInforme Final de PrácticasKeviin BarriosОценок пока нет

- Actividad 1 Unidad 4 - Variaciones PresupuestalesДокумент2 страницыActividad 1 Unidad 4 - Variaciones PresupuestalesvictorОценок пока нет

- Idea de CampañaДокумент11 страницIdea de CampañamarzelajachoОценок пока нет

- Leones Contra Gacelas PDFДокумент24 страницыLeones Contra Gacelas PDFjesus andres0% (1)

- Cartas 2019Документ79 страницCartas 2019Dannylo 24kОценок пока нет

- ODI Conserje Obligacion de InformarДокумент4 страницыODI Conserje Obligacion de Informardiego valenzuela100% (1)

- 5to y 6to PRIM Aritmética - Clase 6Документ3 страницы5to y 6to PRIM Aritmética - Clase 6Franco Omar Delgado YacsahuangaОценок пока нет

- La Gaceta Martes 26 5 20 PDFДокумент48 страницLa Gaceta Martes 26 5 20 PDFSemicorchea Con PuntilloОценок пока нет

- 2da Actividad - Principios ProcesalesДокумент5 страниц2da Actividad - Principios Procesalesrenzi godinezОценок пока нет

- Examen Final - ACTO JURIDICOДокумент2 страницыExamen Final - ACTO JURIDICOLuis Felipe Loayza LeonОценок пока нет

- Actividad 1 - Conceptos FundamentalesДокумент9 страницActividad 1 - Conceptos FundamentalesCheryl Johana GUEVARA CHAVEZОценок пока нет

- PCGA y NIASДокумент8 страницPCGA y NIASJose LagosОценок пока нет

- Tesis Guido Roly Ayerve TuiroДокумент13 страницTesis Guido Roly Ayerve TuiroGuido Roly Ayerve TuiroОценок пока нет

- Rockwood Litio LtdaДокумент24 страницыRockwood Litio LtdaTomás Opazo RodríguezОценок пока нет

- Contenido Teologico MarcosДокумент3 страницыContenido Teologico Marcosaramos21.ccОценок пока нет

- Tema NulidadДокумент5 страницTema NulidadkarentОценок пока нет

- Reglas de Diseño de Diagramas de FlujoДокумент7 страницReglas de Diseño de Diagramas de FlujoEl ZucaritasОценок пока нет

- Chiclayo y MúsicaДокумент15 страницChiclayo y MúsicaDaniela Torres LimoОценок пока нет

- DJ Formalizacion SerconsacДокумент14 страницDJ Formalizacion SerconsacDiana GamboaОценок пока нет

- Anexo J - Permiso de Trabajo Electricamente EnergizadoДокумент1 страницаAnexo J - Permiso de Trabajo Electricamente EnergizadoRoxanaОценок пока нет

- Facultad de Ingeniería y ArquitecturaДокумент4 страницыFacultad de Ingeniería y ArquitecturaAuria Gabriela Sullca EstradaОценок пока нет

- 1677-Texto Del Artículo-2356-2-10-20200430Документ26 страниц1677-Texto Del Artículo-2356-2-10-20200430MENDOZA MARIN SAIDA JIMENAОценок пока нет

- El Fenómeno de Las Mega Iglesia EstudiosДокумент23 страницыEl Fenómeno de Las Mega Iglesia EstudiosCPALACHOОценок пока нет

- La Revolución PsicoanalíticaДокумент6 страницLa Revolución PsicoanalíticaMango Biche EdicionesОценок пока нет

- Campos Uriel Plan de Carrera.Документ11 страницCampos Uriel Plan de Carrera.Uriel CamposОценок пока нет