Вам также может понравиться

- Guia Prático do INSSДокумент35 страницGuia Prático do INSSjango1983100% (1)

- Lista de Exercícios de MacroeconomiaДокумент12 страницLista de Exercícios de MacroeconomiaJoséОценок пока нет

- Contabilização de investimentos em coligadas e controladasДокумент3 страницыContabilização de investimentos em coligadas e controladasRobson MesquitaОценок пока нет

- Identificação da Empresa: exercícios sobre estrutura societáriaДокумент60 страницIdentificação da Empresa: exercícios sobre estrutura societáriaFelipe MartinsОценок пока нет

- O modelo Mundell-Fleming: Um modelo crucial para compreender a economia internacionalОт EverandO modelo Mundell-Fleming: Um modelo crucial para compreender a economia internacionalОценок пока нет

- Modelo Keynesiano SimplesДокумент4 страницыModelo Keynesiano SimplesCamilaОценок пока нет

- ADMINISTRAO FINANCEIRA SimuladoДокумент6 страницADMINISTRAO FINANCEIRA SimuladoLaressaMartins100% (1)

- AnalInvest 1Документ56 страницAnalInvest 1Alessandro Economia Uefs100% (1)

- Guia compra imóvelДокумент11 страницGuia compra imóvelAdams LibórioОценок пока нет

- Lista 1Документ7 страницLista 1Fábio GamaОценок пока нет

- Finanças Públicas e Direito Financeiro na UEMДокумент266 страницFinanças Públicas e Direito Financeiro na UEMhelder84% (32)

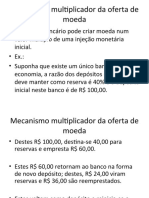

- Efeito Multiplicador Da MoedaДокумент4 страницыEfeito Multiplicador Da MoedaMarlonCabanneОценок пока нет

- Índices econômico-financeiros: fórmulas e interpretaçãoДокумент2 страницыÍndices econômico-financeiros: fórmulas e interpretaçãofulanoОценок пока нет

- Contabilidade Bancária: Conceitos, Plano de Contas e OperaçõesДокумент18 страницContabilidade Bancária: Conceitos, Plano de Contas e OperaçõesAnacleria Rafumane33% (6)

- Multiplicador KeynesianoДокумент6 страницMultiplicador KeynesianoleonardopupoОценок пока нет

- Matemática FinanceiraДокумент4 страницыMatemática Financeirajosemssl100% (1)

- Multiplicador da Base MonetáriaДокумент18 страницMultiplicador da Base MonetáriaWladimir ResendeОценок пока нет

- Fábula - O Sapo e o BoiДокумент1 страницаFábula - O Sapo e o BoiRenato Toda Garcia100% (2)

- O que é Capital de Giro e sua importância para a gestão financeira de empresasДокумент12 страницO que é Capital de Giro e sua importância para a gestão financeira de empresasEliziê MedinaОценок пока нет

- Macroeconomia - 14.1.IS-LM-BP (PMC)Документ10 страницMacroeconomia - 14.1.IS-LM-BP (PMC)Josias-aaaОценок пока нет

- Bancos Comerciais e o Multiplicador MonetárioДокумент40 страницBancos Comerciais e o Multiplicador MonetárioOsvaldo Kiteque AlfredoОценок пока нет

- (ECO) Modelo IS-LM-BPДокумент137 страниц(ECO) Modelo IS-LM-BPJorge L. Santos100% (1)

- Modelo Hicksiano e BOPДокумент49 страницModelo Hicksiano e BOPEgas DanielОценок пока нет

- Exercicios Is LMДокумент4 страницыExercicios Is LMricardorncosta100% (2)

- Escola Mercantilista PDFДокумент20 страницEscola Mercantilista PDFJailson Sousa100% (1)

- Economia Internacional PDFДокумент3 страницыEconomia Internacional PDFWagОценок пока нет

- Modelo IS/LM para pequena economia abertaДокумент3 страницыModelo IS/LM para pequena economia abertaRodrigo CarvalhoОценок пока нет

- 7 Modelo Is LMДокумент48 страниц7 Modelo Is LMRoberto_Silva87Оценок пока нет

- Materia - Macroeconomia - 1 S13Документ30 страницMateria - Macroeconomia - 1 S13Luiz StefanutoОценок пока нет

- FundMicro 5Документ106 страницFundMicro 5Anonymous xpHfKrSbОценок пока нет

- Multiplicador Monetario Jaco BraatzДокумент35 страницMultiplicador Monetario Jaco BraatzBrendon Menezes100% (1)

- Amanda Aires Economia Microeconomia 058Документ15 страницAmanda Aires Economia Microeconomia 058jssilva90Оценок пока нет

- Curso completo de macroeconomiaДокумент15 страницCurso completo de macroeconomiaVanessa Marcelle da SilvaОценок пока нет

- Aula 1 - Conceitos Gerais e Juros SimplesДокумент39 страницAula 1 - Conceitos Gerais e Juros SimplesLetícia MachadoОценок пока нет

- Modelo monetário e multiplicador bancárioДокумент3 страницыModelo monetário e multiplicador bancárioJoao de DeusОценок пока нет

- Maximização da Utilidade Cobb-DouglasДокумент26 страницMaximização da Utilidade Cobb-DouglasKaryna FontesОценок пока нет

- Aula 1 - Introdução Integração e Blocos Econômicos RegionaisДокумент30 страницAula 1 - Introdução Integração e Blocos Econômicos RegionaisGabriel De Sampaio MoraisОценок пока нет

- Aula 01 Risco e RetornoДокумент6 страницAula 01 Risco e Retornowaxeinator100% (1)

- Modelo Keynasiano Simples - Multiplicador, Equilíbrio e ProposiçõesДокумент2 страницыModelo Keynasiano Simples - Multiplicador, Equilíbrio e Proposiçõesbuneco00Оценок пока нет

- Contas NacionaisДокумент31 страницаContas NacionaisPruliPlulyОценок пока нет

- Instituto de Economia - UfrjДокумент9 страницInstituto de Economia - UfrjSylvia MarlanyОценок пока нет

- Noções de Economia e FinançasДокумент28 страницNoções de Economia e FinançasWesley1500Оценок пока нет

- Lista de Exercícios 3A - Inteco - UnB - 2013-1 - GabaritoДокумент18 страницLista de Exercícios 3A - Inteco - UnB - 2013-1 - GabaritoIsabelKalineОценок пока нет

- Risco e Retorno BRIC x EUAДокумент15 страницRisco e Retorno BRIC x EUAvivhansonОценок пока нет

- Estruturas de mercado: concorrência perfeita e monopólioДокумент100 страницEstruturas de mercado: concorrência perfeita e monopólioShanna WilkersonОценок пока нет

- Inflação: causas e efeitosДокумент13 страницInflação: causas e efeitosOsvaldo Kiteque AlfredoОценок пока нет

- Balanço de pagamentos questões ANPECДокумент14 страницBalanço de pagamentos questões ANPECLucas BritoОценок пока нет

- DFC - Módulo 2. Análise Econômica FinanceiraДокумент21 страницаDFC - Módulo 2. Análise Econômica FinanceiraNelo KombatanОценок пока нет

- Aulas de Pós-Graduação sobre o Sistema Fiscal Angolano e o Imposto sobre Rendimentos do TrabalhoДокумент51 страницаAulas de Pós-Graduação sobre o Sistema Fiscal Angolano e o Imposto sobre Rendimentos do TrabalhoEddie EdwigesОценок пока нет

- PIB Ou PNBДокумент7 страницPIB Ou PNBpampampom100% (4)

- 1º PERIODO-Fundamentos de Microeconomia IДокумент4 страницы1º PERIODO-Fundamentos de Microeconomia IGuilherme MachadoОценок пока нет

- Como Calcular A Produtividade Da Sua EmpresaДокумент8 страницComo Calcular A Produtividade Da Sua EmpresaPaulo CezarОценок пока нет

- MACROECONOMIA - Gênese e Evolução - Aula 01.01Документ16 страницMACROECONOMIA - Gênese e Evolução - Aula 01.01Ludgard Ricci100% (2)

- Bacharelado em Ciências Econômicas – UFV: Macroeconomia IДокумент2 страницыBacharelado em Ciências Econômicas – UFV: Macroeconomia IDaniel NevesОценок пока нет

- Teoria Econômica Curso AdmДокумент47 страницTeoria Econômica Curso AdmAraci IzidroОценок пока нет

- ANPEC 2012 - MacroeconomiaДокумент24 страницыANPEC 2012 - Macroeconomia6r0xОценок пока нет

- Resolução de Exercícios Nr. 2 - Avaliação de AcçõesДокумент10 страницResolução de Exercícios Nr. 2 - Avaliação de AcçõesWalter VasconcelosОценок пока нет

- Aula 2 - Análise de Balanços TradicionalДокумент89 страницAula 2 - Análise de Balanços TradicionalRoberto PoseОценок пока нет

- Lista 2A Gabarito: Conceitos de Mercado, Curvas de Demanda e OfertaДокумент23 страницыLista 2A Gabarito: Conceitos de Mercado, Curvas de Demanda e OfertaTC Nelinho Candido100% (1)

- Taxa Média e Prazo MédioДокумент8 страницTaxa Média e Prazo MédioaluiscgОценок пока нет

- Aula de MacroeconomiaДокумент78 страницAula de MacroeconomiaducasadoОценок пока нет

- Aula 10 - Economia II - IS-LM - BOP - 2021Документ87 страницAula 10 - Economia II - IS-LM - BOP - 2021Rossana LaizaОценок пока нет

- Aula 8 - Balanço de Pagamentos - Parte 2Документ27 страницAula 8 - Balanço de Pagamentos - Parte 2Angélica GimoОценок пока нет

- BP e Equilíbrio ExternoДокумент22 страницыBP e Equilíbrio Externojean.snОценок пока нет

- Aula 5 Economia MonetariaДокумент12 страницAula 5 Economia MonetariaKaussar AnifoОценок пока нет

- Is LM BPДокумент44 страницыIs LM BPYuran Belton BanzeОценок пока нет

- Construção do Modelo IS-LM-BPДокумент4 страницыConstrução do Modelo IS-LM-BPRonaldo SVОценок пока нет

- Exercício MacroeconomiaДокумент4 страницыExercício MacroeconomiaMaysa FurtadoОценок пока нет

- 2012 05 18 - Contrato Paulista Serviços X Corretores - Pagamentos e Recebimentos - VFinalДокумент8 страниц2012 05 18 - Contrato Paulista Serviços X Corretores - Pagamentos e Recebimentos - VFinal10219808 RICHARD LIMAОценок пока нет

- Atividade de Estudo 1Документ4 страницыAtividade de Estudo 1Cleber Luiz Wolschick de SouzaОценок пока нет

- Template IVA DRS - Anx FornecedoresДокумент38 страницTemplate IVA DRS - Anx FornecedoresJonilson KiculoОценок пока нет

- INSSДокумент1 страницаINSSMario GabrielОценок пока нет

- Livro Finanças IntДокумент671 страницаLivro Finanças IntEdvandroОценок пока нет

- Análise econômica de empresas de telecom 2008-2010Документ14 страницAnálise econômica de empresas de telecom 2008-2010paulogui.vii100% (1)

- Òìzz) 'K/ ":9 0Vw'Ó: Josana, Escolha Uma Das Opções de Pagamento AbaixoДокумент4 страницыÒìzz) 'K/ ":9 0Vw'Ó: Josana, Escolha Uma Das Opções de Pagamento Abaixofinanceiro dafazendaОценок пока нет

- 3 1 Afo Creditos Ordinarios e AdicionaisДокумент2 страницы3 1 Afo Creditos Ordinarios e AdicionaisMaria EduardaОценок пока нет

- Educação FinanceiraДокумент24 страницыEducação FinanceiraAndré SantosОценок пока нет

- Balanço de PagamentosДокумент26 страницBalanço de PagamentosPruliPluly100% (1)

- Acordo Pedido de Homologação Cancelamento de AudiênciaДокумент2 страницыAcordo Pedido de Homologação Cancelamento de AudiênciaGilfredo MacarioОценок пока нет

- 5 sugestões equilibradas para alocação de portfólioДокумент7 страниц5 sugestões equilibradas para alocação de portfóliojosecarlosvjОценок пока нет

- Caso01 - Sullivan Ford Auto WorldДокумент5 страницCaso01 - Sullivan Ford Auto WorldRicardo MiyashitaОценок пока нет

- A Importância e A Responsabilidade Da Gestão Financeira NaДокумент10 страницA Importância e A Responsabilidade Da Gestão Financeira NaWritermasterОценок пока нет

- ResumДокумент2 страницыResumLucas Saddy BoquimpaniОценок пока нет

- Lista de Exercícios 2 (Parcial)Документ1 страницаLista de Exercícios 2 (Parcial)Elisa PedrozoОценок пока нет

- Itaú Excellence Renda Fixa Referenciado DI Fundo de Investimento em Cotas de Fundos de InvestimentoДокумент3 страницыItaú Excellence Renda Fixa Referenciado DI Fundo de Investimento em Cotas de Fundos de InvestimentoPaulo FehlauerОценок пока нет

- RESUMO - Letra de CâmbioДокумент3 страницыRESUMO - Letra de CâmbioDiego BerlatoОценок пока нет

- Curiosidades MoçambiqueДокумент1 страницаCuriosidades MoçambiqueFrancisca MatsinhaОценок пока нет

- 1 Milhão em 20 Anos - Como FazerДокумент20 страниц1 Milhão em 20 Anos - Como FazerCristiane Faria XavierОценок пока нет

- Preparação Inteligente para O Exame de Suficiência: Livro DigitalДокумент67 страницPreparação Inteligente para O Exame de Suficiência: Livro DigitalNiquelson osmarОценок пока нет

- Administração/Ciências Contábeis - Prova de Matemática FinanceiraДокумент2 страницыAdministração/Ciências Contábeis - Prova de Matemática FinanceiraLuanzinho VilelaОценок пока нет