Вам также может понравиться

- Comprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019От EverandComprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Рейтинг: 5 из 5 звезд5/5 (1)

- Describe y Define Que Es RUC.Документ15 страницDescribe y Define Que Es RUC.eduardo manuelОценок пока нет

- Comprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosОт EverandComprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosОценок пока нет

- Inscripción de La Persona Natural, Sociedad Conyugal y Sucesión IndivisaДокумент2 страницыInscripción de La Persona Natural, Sociedad Conyugal y Sucesión IndivisamarpilllОценок пока нет

- Comprobantes fiscales digitales (CFDI) 2020: Guía práctica para su expedición, cancelación y emisión de complementosОт EverandComprobantes fiscales digitales (CFDI) 2020: Guía práctica para su expedición, cancelación y emisión de complementosОценок пока нет

- RUC 05 Inscripcion de La Persona Natural Sociedad Conyugal y Sucesion IndividualДокумент3 страницыRUC 05 Inscripcion de La Persona Natural Sociedad Conyugal y Sucesion IndividualJaime Sarmiento ZegarraОценок пока нет

- Inscripción para RUC de Personas NaturalesДокумент3 страницыInscripción para RUC de Personas NaturalesVicente Orbegoso RodriguezОценок пока нет

- Recibo Por Honorarios1Документ8 страницRecibo Por Honorarios1Yenny RomeroОценок пока нет

- Ruc ContableДокумент66 страницRuc ContablePaulo TllsОценок пока нет

- Condicion de No Hallado No HabidoДокумент7 страницCondicion de No Hallado No HabidoJulio SernaОценок пока нет

- Obtención Del RUCДокумент7 страницObtención Del RUCJose Ramos ZegarraОценок пока нет

- Contribuyentes No Hallados y No HabidosДокумент5 страницContribuyentes No Hallados y No HabidosArturo Aguilar EsparzaОценок пока нет

- Qué Necesito para Obtener Mi RucДокумент6 страницQué Necesito para Obtener Mi RucElizabeth CmОценок пока нет

- Examen Gestor de TramitesДокумент25 страницExamen Gestor de Tramitesjdmanya78% (49)

- Paso 4 Tramitar El Registro Unico Del Contribuyente Ruc PDFДокумент2 страницыPaso 4 Tramitar El Registro Unico Del Contribuyente Ruc PDFJhoset Cristian TMoОценок пока нет

- Requisitos para La Apertura de RucДокумент16 страницRequisitos para La Apertura de RucTHALIA NOEMI VACA VILLAVICENCIOОценок пока нет

- SRI RucДокумент6 страницSRI RucOscar MoralesОценок пока нет

- Renta de Cuarta CategoriaДокумент14 страницRenta de Cuarta CategoriacesarcrisantecubaОценок пока нет

- Sociedades 1Документ7 страницSociedades 1CAROLYN DAYANA DIEMEK CONTRERASОценок пока нет

- Comprobantes Por Servicios PublicosДокумент6 страницComprobantes Por Servicios PublicosximenaОценок пока нет

- Cfdi FacturasДокумент29 страницCfdi FacturasMaria Magdalena Ocampo AlvarezОценок пока нет

- Adm Resumen de Exposiciones Adm TribДокумент14 страницAdm Resumen de Exposiciones Adm TribSteffi Lok'sОценок пока нет

- PresentaciónДокумент30 страницPresentaciónOskar Villarreal AbrahamОценок пока нет

- Documentos Electrónicos Enviados A DIANДокумент54 страницыDocumentos Electrónicos Enviados A DIANjohancantilloОценок пока нет

- 1497 Inscripción SICEДокумент8 страниц1497 Inscripción SICEleider cedeñoОценок пока нет

- No Hallado y No HabidoДокумент12 страницNo Hallado y No HabidoNataly Cesilia Ramos HuatarongoОценок пока нет

- Requisitos de Inscripción, Actualización y Suspensión Del RUCДокумент7 страницRequisitos de Inscripción, Actualización y Suspensión Del RUCBlanquitaceciliaОценок пока нет

- TareaДокумент7 страницTareaFernanda PazОценок пока нет

- Administracion Basica 1Документ17 страницAdministracion Basica 1Freddy AlvaОценок пока нет

- Instructivo de Adhesión y Operatoria Del ServicioДокумент3 страницыInstructivo de Adhesión y Operatoria Del ServicioJavier DellOrto TagliapietraОценок пока нет

- Reformas Fiscales Dia 2Документ50 страницReformas Fiscales Dia 2GEPS CONTAОценок пока нет

- Solicitud Pago Indebido y en Exceso (Actualización Requisitos)Документ2 страницыSolicitud Pago Indebido y en Exceso (Actualización Requisitos)Omar MorenoОценок пока нет

- Resolución #0001 - 05Документ2 страницыResolución #0001 - 05MIRNA CANDIAОценок пока нет

- Comprobantes de PagoДокумент12 страницComprobantes de PagoAlex UrielОценок пока нет

- Cancelacion RFCДокумент16 страницCancelacion RFCNatalia HernandezОценок пока нет

- Py RFact Elect 1Документ23 страницыPy RFact Elect 1Sergio FloresОценок пока нет

- Boletin Tributario Al 28.02.2021Документ3 страницыBoletin Tributario Al 28.02.2021Jose Durand AsencioОценок пока нет

- A2800002118B121CL2 Contrato TBKPDFДокумент6 страницA2800002118B121CL2 Contrato TBKPDFElizabeth Michele Pérez QuispeОценок пока нет

- Afiliacion Visado ElectronicoДокумент2 страницыAfiliacion Visado ElectronicoGriselda Carrillo MОценок пока нет

- SunatДокумент81 страницаSunatMayra Fernández-BacaОценок пока нет

- Pasos para Inscribir Una SociedadДокумент2 страницыPasos para Inscribir Una Sociedadyes c.Оценок пока нет

- Acuerdo 481-2017 Reglamento de Facturacion Miercoles 27 de Septiembre 2017Документ65 страницAcuerdo 481-2017 Reglamento de Facturacion Miercoles 27 de Septiembre 2017Jose Jose100% (11)

- Solicitud Pago Indebido y en Exceso (Actualización Requisitos)Документ2 страницыSolicitud Pago Indebido y en Exceso (Actualización Requisitos)Daya LeguízamoОценок пока нет

- Resumen Https://cpe - Sunat.gob - PeДокумент10 страницResumen Https://cpe - Sunat.gob - PeNail HeilОценок пока нет

- Tramites Codensa Nuevos (1) Kevin1Документ11 страницTramites Codensa Nuevos (1) Kevin1Kevin RodriguezОценок пока нет

- Análisis de Los Fundamentos Legales Relacionados A La Expedición de Comprobantes (Cfdi) y Reglas Contables.Документ13 страницAnálisis de Los Fundamentos Legales Relacionados A La Expedición de Comprobantes (Cfdi) y Reglas Contables.Yolanda Cardenas100% (1)

- Conta ValeДокумент8 страницConta Valeanianja07Оценок пока нет

- Requisitos para Dar de Alta Un NegocioДокумент5 страницRequisitos para Dar de Alta Un NegocioMaryОценок пока нет

- Proveedores Del Estado. Facturación ElectrónicaДокумент4 страницыProveedores Del Estado. Facturación ElectrónicaswolovickОценок пока нет

- Aporte Solicitudes en Linea Pedro Abraham PinedaДокумент3 страницыAporte Solicitudes en Linea Pedro Abraham PinedaAda HernandezОценок пока нет

- Tarea Grupa - Devolucion Del IvaДокумент9 страницTarea Grupa - Devolucion Del IvaRobertoОценок пока нет

- Pago en ExcesoДокумент3 страницыPago en ExcesoPaula MurilloОценок пока нет

- Fundamento Legal y Base Teorica Factura ElectronicaДокумент22 страницыFundamento Legal y Base Teorica Factura ElectronicaJenner FernandezОценок пока нет

- Boleta de Venta ElectronicaДокумент6 страницBoleta de Venta ElectronicaLarry Santiago Infante RuizОценок пока нет

- 02-Recaudacion ContratoДокумент5 страниц02-Recaudacion ContratoYerson LiviapomaОценок пока нет

- Tema #3 La FacturaДокумент41 страницаTema #3 La FacturaJhoanita VillcaОценок пока нет

- Cfdi 4.0 2023Документ92 страницыCfdi 4.0 2023lic.eduardobustosОценок пока нет

- Requisitos para La Elaboracion de La MinutaДокумент5 страницRequisitos para La Elaboracion de La MinutaJessica Ojeda YanayacoОценок пока нет

- Inscripción de División y Partición (Subdivisión o Individualización y Registro de Urbanizaciones)Документ1 страницаInscripción de División y Partición (Subdivisión o Individualización y Registro de Urbanizaciones)Derick RolaxОценок пока нет

- Nac-Dgeccgc15-00000007 SriДокумент6 страницNac-Dgeccgc15-00000007 SriAnitaGabrielaLoorОценок пока нет

- RedaccionДокумент10 страницRedaccionKarina ChacОценок пока нет

- Protocolo Maloclusion Clase IIIДокумент6 страницProtocolo Maloclusion Clase IIIKarina Chac100% (1)

- EndodonciaДокумент1 страницаEndodonciaKarina ChacОценок пока нет

- Protocolo Protesis FijaДокумент13 страницProtocolo Protesis FijaKarina ChacОценок пока нет

- Niveles de HemoglobinaДокумент3 страницыNiveles de HemoglobinaKarina ChacОценок пока нет

- Declaración de Renta de Cuarta CategoríaДокумент10 страницDeclaración de Renta de Cuarta CategoríaKarina ChacОценок пока нет

- Tarea 3 - Foro de Discusion - Aud FinanДокумент3 страницыTarea 3 - Foro de Discusion - Aud FinanLuz Salinas0% (1)

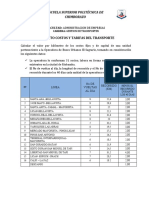

- Proyecto Costos y Tarifas de TransporteДокумент2 страницыProyecto Costos y Tarifas de TransportetrumiguanoОценок пока нет

- Ley de Actualización TributariaДокумент48 страницLey de Actualización TributariaRonny PalaciosОценок пока нет

- Notas de Abono Tratamiento ContableДокумент3 страницыNotas de Abono Tratamiento ContableMarco Tulio Ruiz67% (3)

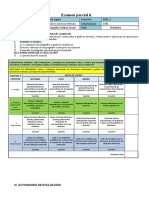

- Examen II UNIDAD - Chimbote para Los EstudiantesДокумент6 страницExamen II UNIDAD - Chimbote para Los EstudiantesCRISTIAN JOVANI SANCHEZ ANGELESОценок пока нет

- Postura 13 - Proyecto de Presupuesto 2014: Más de Lo MismoДокумент6 страницPostura 13 - Proyecto de Presupuesto 2014: Más de Lo MismoCentro de Investigaciones Económicas Nacionales - CIENОценок пока нет

- Foro 2 Interes Simple Vrs Interes CompuestoДокумент4 страницыForo 2 Interes Simple Vrs Interes CompuestoNatalia LunaОценок пока нет

- Oficios Circulares Del Superintendente de BancosДокумент69 страницOficios Circulares Del Superintendente de BancosMildred BarahonaОценок пока нет

- Programa de ADM-354 ADMINISTRACION FINANCIERAДокумент5 страницPrograma de ADM-354 ADMINISTRACION FINANCIERACristina LunaОценок пока нет

- Ejercicios de CostosДокумент130 страницEjercicios de CostosBertha Guadarrama53% (15)

- Decreto Legislativo Del Sistema Nacional de Tesoreria Decreto Legislativo N 1441 1692078 16Документ7 страницDecreto Legislativo Del Sistema Nacional de Tesoreria Decreto Legislativo N 1441 1692078 16Glendra Silvano MacedoОценок пока нет

- XXXXXXXXXXXX7687 DecДокумент2 страницыXXXXXXXXXXXX7687 DecLeonel BajanОценок пока нет

- Formulario Registro ProveedoresДокумент11 страницFormulario Registro ProveedoresPaula CárdenasОценок пока нет

- Seguro ReasegurosДокумент11 страницSeguro ReasegurosGeraldine EncinasОценок пока нет

- Solucion de EjerciciosДокумент5 страницSolucion de EjerciciosWilson Anthony Lazo TapiaОценок пока нет

- Matriz PeyeaДокумент6 страницMatriz PeyeaAndres Felipe Arenas RestrepoОценок пока нет

- Ipp PlantillaДокумент15 страницIpp PlantillaJorge YañezОценок пока нет

- 14 MotoresДокумент7 страниц14 MotoresSONIELYS21Оценок пока нет

- Actas de ReunionДокумент3 страницыActas de ReunionSkyFire GCОценок пока нет

- Las 100 Mejores Empresas Del MundoДокумент2 страницыLas 100 Mejores Empresas Del MundoPablo Marín LópezОценок пока нет

- Garantias ImportantesДокумент18 страницGarantias ImportantesJuanAntonioRamirezCarrionОценок пока нет

- Partida Item 107Документ8 страницPartida Item 107YELDOLY EDILMAR CORDOVA CHIRAОценок пока нет

- Comentes y Ejercicios Is LMДокумент5 страницComentes y Ejercicios Is LMClau Cancino MenesesОценок пока нет

- Formulario AdministraciónДокумент20 страницFormulario AdministraciónJuan Francisco TripailafОценок пока нет

- Caso Practico ArrendamientosДокумент6 страницCaso Practico Arrendamientosmarleny2782033% (3)

- Tarea Capitulo No. 6-2Документ25 страницTarea Capitulo No. 6-2Alfredo Hernandez71% (14)

- Luis Felipe Dionicio Torres G1 LT 10 SN Urb. Monserrate Trujillo 056300 4040 7100 1476 4839Документ2 страницыLuis Felipe Dionicio Torres G1 LT 10 SN Urb. Monserrate Trujillo 056300 4040 7100 1476 4839Maira Lucia Vásquez AlfaroОценок пока нет

- Analisis Financiero ConconcretoДокумент5 страницAnalisis Financiero Conconcretoデイビッド モスケラОценок пока нет

- Keynes PDFДокумент4 страницыKeynes PDFJOSE EVELIO AGUIÑOОценок пока нет

- Balance InicialДокумент2 страницыBalance InicialKaren Tatiana Reinoso SanchezОценок пока нет