Вам также может понравиться

- PreuebaДокумент3 страницыPreuebakiko zotroОценок пока нет

- Pasos para Realizar Una Auditoria en Un Establecimiento Farmacéutico MinoristaДокумент2 страницыPasos para Realizar Una Auditoria en Un Establecimiento Farmacéutico Minoristaeliana montagut100% (1)

- Variaciones PatrimonialesДокумент2 страницыVariaciones PatrimonialesDumDum CleoОценок пока нет

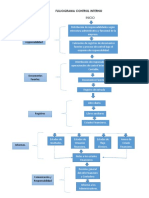

- Flujograma Control InternoДокумент1 страницаFlujograma Control InternoCristianCrespo50% (4)

- Concepto Estados Financieros Yt TiДокумент5 страницConcepto Estados Financieros Yt TiAriana BoniОценок пока нет

- Proceso Contable No ContadoresДокумент146 страницProceso Contable No ContadoresJenniffer Diaz Lanche75% (4)

- El Hornero S.a.-1Документ36 страницEl Hornero S.a.-1Anonymous Gs35JnbОценок пока нет

- Sesion 14 - Taller Ajustes ContablesДокумент3 страницыSesion 14 - Taller Ajustes ContablesBibiana Arevalo RestrepoОценок пока нет

- TF - G1 - Ca42Документ15 страницTF - G1 - Ca42Xiomara GradosОценок пока нет

- Cuestionario Gerencia Financiera - Diplomado Finanzas Corporativas ESANДокумент11 страницCuestionario Gerencia Financiera - Diplomado Finanzas Corporativas ESANJuan Carlos TasaycoОценок пока нет

- La Contabilidad Como Sistema de InformacionДокумент3 страницыLa Contabilidad Como Sistema de InformacionJesica LencinaОценок пока нет

- Grupos de CuentasДокумент3 страницыGrupos de CuentasIrelsa SalasОценок пока нет

- Alex Morales ControlДокумент4 страницыAlex Morales ControlalexОценок пока нет

- 7.caso Práctico en Clase CTRL Lect. 01 Error, FraudeДокумент2 страницы7.caso Práctico en Clase CTRL Lect. 01 Error, FraudeVl EmОценок пока нет

- Actividad Individual FinalДокумент18 страницActividad Individual Finaljeny969Оценок пока нет

- Investigación - Los Pga y Su Aplicacion en EfДокумент7 страницInvestigación - Los Pga y Su Aplicacion en EfJuan Diego GotiОценок пока нет

- Upn CG Unid.1 Sem.3 2013 IIДокумент37 страницUpn CG Unid.1 Sem.3 2013 IIJhobany PortuguezОценок пока нет

- 11 Propiedad Planta y EquipoДокумент22 страницы11 Propiedad Planta y EquipoJohn Guzman PazОценок пока нет

- T Espe 031136Документ538 страницT Espe 031136Rodrigo Francisco Layza QuirozОценок пока нет

- S13 Clasifiación de Indicadores FinancierosДокумент22 страницыS13 Clasifiación de Indicadores FinancierosIceWiryx YtОценок пока нет

- Uso de La Cuenta 69 y 61Документ23 страницыUso de La Cuenta 69 y 61cesar100% (2)

- Evidencia AA2-Ev1 Caso AA2 GДокумент24 страницыEvidencia AA2-Ev1 Caso AA2 GCarvajalYamile100% (1)

- Informe de GestiónДокумент361 страницаInforme de GestiónDayber PerozoОценок пока нет

- Procedimientos de AuditoríaДокумент19 страницProcedimientos de AuditoríaMARIA CARRILLOОценок пока нет

- Guia Didactica - Unidad 1Документ5 страницGuia Didactica - Unidad 1Gabriela SanchezОценок пока нет

- Paradigmas de La ContabilidadДокумент7 страницParadigmas de La Contabilidadanon_579341964Оценок пока нет

- Linea de TiempoДокумент2 страницыLinea de TiempoJose Leodan Vasquez PérezОценок пока нет

- Auditoria Operativa TrabajoДокумент31 страницаAuditoria Operativa TrabajoNancy Tamani AriramaОценок пока нет

- Actividad I ADEF 02-2017Документ3 страницыActividad I ADEF 02-2017Turcios VanessaОценок пока нет

- Serfinansa EEFFjun 2018Документ50 страницSerfinansa EEFFjun 2018Juan David AlzateОценок пока нет