Академический Документы

Профессиональный Документы

Культура Документы

RevistaHC 18 10

Загружено:

Mónica Doreste LeanderОригинальное название

Авторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

RevistaHC 18 10

Загружено:

Mónica Doreste LeanderАвторское право:

Доступные форматы

PORTADA

NDICE

LA ZEC Y LA PLANIFICACIN FISCAL INTERNACIONAL PRESENTE Y FUTURO

JUAN ARENCIBIA RODRGUEZ

Socio-Director Ernst & Young Abogados en Canarias

SUMARIO I. Introduccin. La Planificacin fiscal internacional y la Zona Especial Canaria. II. Antecedentes histricos. El proyecto de ley. Informe de Ernst & Young y enmiendas fundamentales propuestas. III. Situacin actual. A) Anlisis del entorno legislativo B) Treaty Shopping y deslocalizacin fiscal de rentas C) Perspectivas y propuestas de futuro D) Conclusiones E) Addenda

hacienda 265 canaria

JUAN ARENCIBIA RODRGUEZ

Resumen del contenido:

En este artculo se pasa revista a los antecedentes, situacin actual y perspectiva de futuro de la ZEC desde el punto de vista de la planificacin fiscal internacional; se analiza que es, lo que significa, que objetivos y que herramientas maneja la planificacin fiscal internacional para as mejor entender que ventajas e inconvenientes plantea la ZEC como eleccin de jurisdiccin en una planificacin estratgica de una empresa multinacional respecto a los distintos tipos de rentas a repatriar al pas de residencia del inversor: Ganancias de capital en proceso de inversin/desinversin, dividendos, intereses, cnones o royalties, asistencia tcnica.

I. INTRODUCCIN1 LA PLANIFICACIN FISCAL INTERNACIONAL Y LA ZONA ESPECIAL CANARIA Planificar significa someter a un plan estudiado cierta actividad o proceso2, la actividad o proceso sobre la que se planea es cualquier actividad empresarial con trascendencia fiscal. El adjetivo internacional se predica de la planificacin fiscal cuando la actividad contiene algn elemento fiscalmente relevante para ms de un Estado. Se parte, para planificar, de la base de que es legal y razonable gestionar los negocios y los asuntos personales de tal forma que soporten la menor incidencia fiscal posible3. En definitiva, la planificacin surge cuando existen diferentes alternativas igualmente legales para el tratamiento de un supuesto de hecho y siempre que dichas alternativas sean tratadas de forma diversa por los sistemas fiscales relevantes en cada caso. La planificacin fiscal consiste, precisamente, en determinar entre ellas, la alternativa ms eficiente fiscalmente, en otras palabras se trata de encontrar la alternativa que permita minimizar la carga tributaria () mediante la eleccin de la va de accin ms eficiente entre todas las alternativas legales posibles4. A) PRINCIPIOS GENERALES DE LA PLANIFICACIN FISCAL INTERNACIONAL Al comenzar la labor de planear la forma de llevar a cabo una actividad, hecho, acto o negocio con trascendencia fiscal en dos o ms Estados debe interrogarse el planificador sobre cuales son los objetivos concretos que pretende obtener. Genricamente, se trata de minimizar la carga tributaria, pero ste es un objetivo que debe concretarse en alguna de las ventajas que de hecho, pueden ser obtenidas, como por ejemplo: evitar la doble imposicin, diferir la tributacin de una determinada renta; locali-

2 N. B. Este artculo fue redactado en la primavera de 2006, con anterioridad a la aprobacin definitiva por la CEE del expediente del REF y la ZEC, notificados imperativamente por el Reino de Espaa por tener la consideracin de ayuda de Estado 2 M. Moliner, Diccionario de uso del espaol, Edit. Gredas. Madrid.1991. 3 B. Sptiz, Planificacin Fiscal Internacional. Ediciones Deusto. Bilbao, 1992 4 J. Dea Arespacochaga, Planificacin Fiscal Internacional. Edit. Marcial Pons, Madrid 1996.

266

hacienda canaria

LA ZEC

Y LA PLANIFICACIN FISCAL INTERNACIONAL.

PRESENTE

Y FUTURO

zar los beneficios o los capitales de forma que sea ms eficiente el proceso de inversin y/o reinversin; estructurar un grupo de empresas de forma eficiente financiera y fiscalmente, adems de otro tipo de objetivos propios de las personas fsicas relacionados frecuentemente con la conservacin o transmisin a ttulo gratuito de patrimonios entre familiares cercanos; etc. 1. Objetivos de la planificacin fiscal internacional

No obstante lo anterior, cabe la planificacin con este objetivo primario en algunos casos en que es posible obtener un ahorro efectivo fiscal, por ejemplo cuando existe un gravamen diferenciado dependiendo del tipo o la calificacin de las rentas que son gravadas, o cuando las normas convencionales introducen elementes de moderacin fiscal como las clusulas de deduccin de impuestos no soportados conocidas como tax sparing5 Salvo en estos casos y otros seme-

En contra de lo que en un principio pudiera parecer, la planificacin fiscal internacional no tiene por objeto principal en todos los casos la disminucin de la carga impositiva definitiva de las actividades, actos, hechos o negocios de los que se trata, puesto que, ya sean empresas o particulares los titulares de las rentas o de los patrimonios que son objeto de planificacin, no cabe, en la prctica, alteracin de la carga fiscal definitiva por el Impuesto sobre la Renta de las Personas Fsicas o el Impuesto sobre Sociedades que deben soportar tales rentas o patrimonios, ya que las leyes reguladoras de dichos impuestos generalizan el concepto de gravamen de la renta mundial, sometiendo a gravamen todos los supuestos que tienen algn reflejo sobre la capacidad econmica del sujeto pasivo con independencia del lugar del mundo donde sean obtenidos.

jantes, el objetivo de la planificacin consiste habitualmente en la obtencin de alguno de los objetivos secundarios citados. Evitar la doble imposicin El evitar la doble imposicin de cualquier tipo de renta es un objetivo primordial de la planificacin fiscal internacional, como ocurre por ejemplo cuando no existe Convenio para evitar la doble imposicin entre los Estados emisor y receptor de una inversin y se planea canalizar la inversin a travs de un tercer Estado que tenga simultneamente convenio con los dos anteriores. El diferimiento del gravamen de las rentas Es evidente el beneficio desde el punto de vista financiero se obtiene en

5 La clusula de imputacin de los impuestos no pagados permite deducir en el Estado de residencia del contribuyente el impuesto que se hubiera devengado en el Estado de la fuente sobre rentas exentas o bonificadas de no existir tal exencin o bonificacin. V. Gonzlez Poveda, Tratados y Convenios Internacionales. Edit. CISS, Valencia, 1988.

hacienda 267 canaria

JUAN ARENCIBIA RODRGUEZ

retrasar el vencimiento de una obligacin de pago como la tributaria. Un diferimiento fiscal produce como resultado un ahorro financiero de raz fiscal. Localizacin de capitales y beneficios para mejorar la eficiencia del proceso inversor/reinversor Este objetivo se define en mltiples supuestos diferentes: En algunos casos se trata simplemente de evitar el gravamen de los beneficios no distribuidos que van a ser objeto de reinversin, o de compensar los beneficios y prdidas de las diferentes sociedades del grupo, una especie de consolidacin fiscal a escala internacional; en otros puede consistir en localizar la actividad financiera de la empresa en una jurisdiccin que facilite este tipo de operaciones. Estructuracin eficiente de grupos de empresas

filiales, facilitando las labores de compensacin financiera nter-grupo. En estos casos, los Estados que, como el espaol, facilitan la localizacin de Entidades Tenedoras de Valores (en adelante, ETVE) de sociedades extranjeras, no obtienen rentas tributarias por estas facilidades, ni los de residencia de la sociedad matriz del grupo dejan de gravar los beneficios consolidados. B) EL DILEMA DE UN DIRECTOR DE IMPUESTOS Reducir la carga fiscal mundial es esencialmente un proceso de planeamiento: conocer que aspectos fiscales son relevantes, pas por pas, es esencial en la planificacin estratgica fiscal. Un aspecto a considerar es la propiedad de la multinacional, si es cotizada o no, sus prioridades pueden ser divergentes. 1. En el proceso de planeamiento,

En muy frecuentes ocasiones, el objetivo primordial de la planificacin fiscal internacional no es sino la forma de procurar la eficiente estructuracin de los grupos de empresas evitando la carga fiscal indebida que este simple proceso producira en el pas de residencia. Las empresas que se estructuran como grupos multinacionales aprecian la facilidad de disponer de una sociedad Holding (o sub-holding) dominante del grupo situada en un pas con una amplia red de convenios que evite que se sometan a gravamen en absoluto las rentas nominales que provienen de las

deben analizarse las implicaciones de la compaa matriz, lo que llamamos topdown planning y, en este proceso, los factores ms importantes son: Tipo impositivo en el pas de residencia de la sociedad matriz Si el tipo es elevado, la compaa matriz tendr inters en remansar beneficios en otras jurisdicciones fiscales. En caso contrario, habr que analizarse si se disfruta de un rgimen de exencin o de crdito fiscal al repartir beneficios y/o rentas.

268

hacienda canaria

LA ZEC

Y LA PLANIFICACIN FISCAL INTERNACIONAL.

PRESENTE

Y FUTURO

El remansar beneficios fuera del pas de residencia hay que ponerlo en perspectivas con las normas de transparencia fiscal internacional o controlled foreign company rules, que persiguen dicha prctica de situar rentas pasivas en sociedades instrumentales sin msculo o sustancia empresarial. Tributacin de los beneficios extranjeros Este factor tiene un binomio en el tratamiento de los impuestos otorgados en el extranjero: sistema de imputacin o de crdito fiscal o sistema de exencin fiscal a beneficios / rentas ya sometidos a imposicin en el extranjero. Tratamiento fiscal diverso de ingresos y plusvalas. Posibilidad de recaracterizacin 2. En el proceso de planificacin fiscal y en segundo lugar, debe analizarse la posicin fiscal local de las distintas actividades y operaciones de la compaa multinacional, lo que llamamos bottomup planning. En este anlisis, los factores a considerar son, entre otros, los siguientes: Eleccin de la localizacin de las actividades

zos, la idea debe ser: la fragmentacin del negocio y de los riesgos empresariales puede limitar y reducir la carga fiscal local. As hay ejemplos de localizacin de actividades financieras en Holanda (con o sin filial Suiza) para financiar el grupo de sociedades, o actividades de fabricacin en Irlanda, o centros de coordinacin y cuartel general de la casa matriz como ofrece la legislacin Belga. Apalancamiento financiero de las operaciones locales En adquisicin de negocios, la estructura de capital y deuda es eficiente fiscalmente. La eleccin de una sub-holding en un pas con rgimen de exencin de dividendos y ganancias de capital es una buena razn de planificacin. Vigilar las normas locales de ratio de endeudamiento (debt to equity ratio y thin capitalization rules). Precios de Transferencia

(Transfer pricing) De nuevo la clave es la fragmentacin de actividades y riesgos empresariales para que sea eficiente la poltica de precios de transferencia de la multinacional. Documentacin y precios de mer-

La eleccin de las actividades de produccin, distribucin logstica, financiera, I+D+i, es algo a analizar desde el punto de vista de coste, beneficio y, sin matar mosquitos a caona-

cado sern esenciales para lidiar con las autoridades fiscales de los diferentes pases. Repatriacin de beneficios

hacienda 269 canaria

JUAN ARENCIBIA RODRGUEZ

Importantsimo analizar los flujos libres de control de cambios, retenciones fiscales en origen versus red de tratados de doble imposicin del pas pagador de la renta/ganancia de capital. Una vez salvado o minimizado el impuesto de salida, confrontar esta poltica de repatriacin con la existencia de un sistema de exencin fiscal o bien de crdito fiscal en el pas de residencia de la sociedad matriz. Seleccin del vehculo inversor Anlisis de necesidad de estructurar las operaciones a travs de una sucursal o establecimiento permanente, o una sociedad filial dotada de personalidad jurdica propia, o bien un instrumento hbrido (caracterizacin distinta en los dos pases). Creacin de compaa instrumental con finalidad de minimizar la carga fiscal global Este anlisis involucra el crear o no: Una sub-holding que no se vea afectada por la normativa en el pas de residencia de la matriz de las normas de transparencia fiscal internacional (CFCs rules), que disfrute de una amplia red de tratados de doble imposicin, y que garantice un sistema de exencin de dividendos y plusvalas en la desinversin de su cartera de filiales.

Una compaa financiera. Este concepto puede incluir desde un centro de Tesorera a ser un Money box (receptora de intereses y royalties). Centro de coordinacin/redistribucin. Conclusin Como corolario a la sucinta y apretada exposicin anterior, hay que destacar la planificacin fiscal internacional como un proceso complejo de anlisis y seleccin de prioridades y alternativas, donde desde una perspectiva top-down planning y bottom up planning, son esenciales conceptos fundamentales como residencia fiscal, tratados para evitar la doble imposicin, legalidad de los medios de planificacin que se propongan, rentabilidad de las alternativas(anlisis coste-beneficio: tiene que ver con la duracin temporal del rgimen fiscal a disfrutar), seguridad jurdica de las soluciones propuestas (vase excesos de la planificacin fiscal: medidas antielusin frente a excesos en el Tax Treaty Shopping sin sustancia (normativa reguladora del fraude de ley en las distintas jurisdicciones).

II. ANTECEDENTES HISTRICOS EL PROYECTO DE LEY. INFORME DE ERNST & YOUNG Y ENMIENDAS FUNDAMENTALES PROPUESTAS La Zona Especial Canaria (ZEC) se crea en el marco del Rgimen Econmico

270

hacienda canaria

LA ZEC

Y LA PLANIFICACIN FISCAL INTERNACIONAL.

PRESENTE

Y FUTURO

de las Islas (Ley 19/1994 de Modificacin del Rgimen Econmico y Fiscal de Canarias) con la finalidad de promover el desarrollo econmico y social del archipilago y la diversificacin de su estructura productiva. Esta herramienta nueva que contemplaba el proyecto de ley del REF tena unas caractersticas que la hacan poco competitiva y la acercaban ms a la vieja idea de un paraso fiscal, como el definir un rgimen off-shore para no residentes, rgido en su regulacin de control de cambios (estanqueidad objetiva y estanqueidad subjetiva) amen de obsoleto (recurdese que el 1 de febrero de 1992 se liberalizan completamente los movimientos de capitales en el mbito de la CEE, norma que introduce tambin el Estado Espaol) y declarar la exencin de impuestos como definitoria de la ZEC, pensando que esto era un atractivo indudable para la Zona Especial Canaria. Ernst & Young recibe el encargo de elaborar un informe sobre dicho proyecto, proponer enmiendas a su articulado y, en definitiva, intentar mejorar su regulacin. De dicho informe, del que fuimos coautores, traemos aqu algunos prrafos que, en nuestra opinin, amn de nostalgia, son auto explicativos:

dirigido a buscar crticamente qu ofrece la ZEC como zona off-shore, sus puntos fuertes y dbiles desde el punto de vista de la demanda de este tipo de producto (potenciales usuarios) y la oferta existente (anlisis de la competencia) con el objetivo fundamental de hacer una oferta ms atractiva y de encontrar, si cabe, un posicionamiento estratgico de la ZEC entre sus competidores. El diseo de la ZEC obedece a un modelo bastante racional de delimitar por el objeto (operaciones permitidas/operaciones prohibidas) y los sujetos (restringida a no residentes) su mbito de aplicacin. El principio de estanqueidad parece as tcnicamente correcto, y a semejanza de otros parasos fiscales, como Jersey, se excluyen las operaciones con residentes y la posibilidad de que estos sean partcipes de una entidad ZEC. Nuestro anlisis crtico del proyecto, basado en nuestra experiencia como firma internacional en el servicio a nuestros clientes, usuarios de zonas off-shore, se ha orientado desde lo ideal a lo posible, desde el paraso fiscal perfecto a un posibilismo delimitado por un proyecto de Ley bastante avanzado en su trmite parlamentario. El rea natural de influencia de la

() El anlisis del proyecto de Ley de Modificacin de los aspectos econmicos del Rgimen Econmico Fiscal de Canarias, en particular del Tit. V. de la ZONA ESPECIAL CANARIA (en adelante ZEC), objeto de este informe se ha

ZEC en el futuro se encuentra en los pases de habla hispana, por las ventajas del idioma y el tener un sistema jurdico similar frente a las zonas off-shore de la rbita anglosajona o germana, y las relaciones de la ZEC con la CEE, por lo que su

hacienda 271 canaria

JUAN ARENCIBIA RODRGUEZ

definicin estratgica debe incidir en sus ventajas comparativas frente a otras competidoras. Por otro lado, la ideal cobertura de los Tratados de doble imposicin para una zona off-shore no goza de garantas y s de incertidumbres como lo demuestran las nuevas orientaciones del modelo de convenio de la OCDE de 1.992 consistentes en introducir cautelas o clusulas anti-abuso en los tratados para evitar el llamado uso abusivo de los mismos (treaty shopping) tales como el de efectiva residencia y tributacin, el mtodo de la transparencia, el mtodo de la exclusin (ver Convenio Espaa-Luxemburgo), el mtodo del trnsito, etc..., es algo a tener en cuenta a la hora de promocionar una zona off-shore que aparentemente, goza de la proteccin de los tratados de doble imposicin firmados por el estado al que pertenecen. El objetivo del presente informe es el anlisis del proyecto de ley de modificacin de los aspectos econmicos del rgimen econmico fiscal de Canarias, concretamente de su ttulo quinto referido a la Zona Especial Canaria (ZEC) con el propsito de analizar sus defectos o ambigedades y exponer nuestras recomendaciones para que dicha zona pueda ser ms atractiva para los potenciales usuarios de la misma. El objetivo es atraer al usuario correcto para las actividades ZEC. Si el producto se va a disear en funcin de la

demanda, debe ser eficiente desde el punto de vista de la planificacin fiscal del inversor no residente y el impacto que tendr en su pas de origen. Finalmente se han buscado recomendaciones generales para mejorar el proyecto en otras reas (mercantil, laboral, control de cambios, etc.). Para ello, hemos procedido, en primer lugar, a definir los potenciales usuarios de la ZEC, lo que estos usuarios demandaran, en una situacin ideal, a un paraso fiscal y la oferta que para cada uno de estos usuarios estn realizando los parasos fiscales existentes en la actualidad y que sern, a su vez, los posibles competidores de la ZEC. Los grupos de usuarios potenciales que hemos definido son los siguientes: 1. Fabricacin ligera. 2. Intermediacin en operaciones de comercio exterior. 3. Sociedades instrumentales de grandes multinacionales para la intermediacin en operaciones financieras (pagos y cobros de royalties, leasing, etc.). 4. Sociedades de mera tenencia de participaciones significativas (sociedades holding). 5. Sociedades de mera tenencia de bienes. 6. Sociedades cautivas financieras y de seguros (solo efecta operaciones con compaas de su propio grupo).

272

hacienda canaria

LA ZEC

Y LA PLANIFICACIN FISCAL INTERNACIONAL.

PRESENTE

Y FUTURO

7. Entidades financieras, bancos y compaas de seguros. 8. Transporte martimo y areo. 9. Personas fsicas con grandes patrimonios. OTRAS RECOMENDACIONES No hacer tributar por ITP al 1% la disolucin de Sociedades ZEC. Reduccin en tramitacin administrativa Registro ZEC mediante el establecimiento del silencio positivo. Establecer incentivos fiscales para los expatriados de alta cualificacin profesional que sean destinados a la ZEC por un perodo inferior a 3 aos en aras de crear la base tcnica y de negocio, el Know how necesario en sectores como banca, seguros, etc... CONCLUSIONES A la vista de todo lo expuesto y, a modo de un brevsimo resumen, podramos enumerar, con respecto a las necesidades de la normativa de las Entidades ZEC, las siguientes conclusiones: Ampliacin del mbito subjetivo al que va dirigido la normativa de las Entidades ZEC. Ampliacin del mbito objetivo al que va dirigido la normativa de las Entidades ZEC. Innovaciones y modificaciones tcnicas que la hagan ms atractiva a sus usuarios potenciales.

Estabilidad y seguridad. Tecnificacin y profesionalizacin de los organismos y personal al servicio del Consorcio de la Zona Especial Canaria. Agilizacin de trmites. Rapidez en el desarrollo normativo. ENMIENDAS FUNDAMENTALES: 1% Impuesto sobre Sociedades 35% Operaciones con residentes I.T.P. disolucin: NO I.R.P.F. para expatriados () Tras lograr introducir como enmienda fundamental la efectiva tributacin de las entidades ZEC (tipo impositivo del 1% en el Impuesto de Sociedades) y as disfrutar del atractivo precioso de la red de convenios de doble imposicin (CDI) firmados por Espaa, indispensables en toda zona de baja tributacin que se precie como destino de una planificacin fiscal internacional, asistimos a un perodo en el limbo legislativo material hasta el ao 2000. En dicho perodo se modific sustancialmente la cara a la ZEC, consecuencia de los defectos de base y de la necesaria comunicacin a la Comisin Europea del rgimen. Sirva como muestra este prrafo de un informe de Ernst & Young al Gobierno de Canarias en el ao 1998: ()De conformidad con el encargo profesional recibido de la Consejera de Economa y Hacienda del Gobierno de Canarias hemos procedido a analizar

hacienda 273 canaria

JUAN ARENCIBIA RODRGUEZ

diversas cuestiones de ndole fiscal que necesita el documento referido como Expediente de Notificacin a la Comisin Europea Sobre Determinados Aspectos del Nuevo Rgimen de La Zona Especial Canaria que contiene la comunicacin del Gobierno Espaol del Nuevo Rgimen de Ayuda de Estado a la Comisin Europea, y como Anexo I una nueva redaccin de los artculos que se notifican (Ley 19/1.994 Tit V Zona Especial Canaria Captulo I (arts. 28-31), Captulo III, Rgimen Fiscal (arts. 43-52). La impresin general y primera es que la denominada Zona Especial Canaria (ZEC) ha sufrido una profunda transformacin en su objeto, en los sujetos, en su duracin, en su rgimen fiscal, etc... La ZEC que pretendi ser para sujetos no-residentes y transacciones off-shore, como centro financiero y de negocios para acoger empresas industriales, comerciales, financieras de servicios, etc... y que era especialmente atractiva para todo tipo de sociedades instrumentales (sociedades financieras, centros de tesorera, seguros, sociedades de seguros cautivos, etc..) y con duracin, tras la modificacin de la Ley 19/1.994, hasta el ao 2.024, ha quedado hoy redefinida con una duracin mucho menor (hasta el ao 2.008, en principio) para todo tipo de sujetos y transacciones con residentes y no residentes (desaparece la estanqueidad objetiva y subjetiva) y pensada para

acoger empresas industriales, comerciales y de servicios, excluyendo las actividades financieras y de seguros de todo tipo, eliminando en definitiva las sociedades instrumentales de su seno, exigiendo una inversin mnima y una creacin de empleo que limitar extraordinariamente el universo terico de entidades ZEC (sobre todo de empresas de servicios).() En diciembre de 1998 las autoridades espaolas, a travs de su Representacin Permanente, notificaron a la Comisin Europea el rgimen de ayudas fiscales al funcionamiento: zona econmica especial (ZEC) de las islas Canarias. Durante el ejercicio 1999 los servicios de la Comisin solicitaron, a travs de comunicaciones dirigidas a la Representacin Permanente espaola, informacin complementaria sobre el rgimen, informacin que fue debidamente facilitada por dicha Representacin. Todo este proceso culmin en la aprobacin, en diciembre de 1999, por la Comisin del rgimen de ayudas fiscales de estado ZEC, rgimen que se aprueba bajo unas condiciones y duracin determinada. Para ello, la Comisin impone a las autoridades espaolas a adaptar la legislacin que dio origen a la ZEC (Ley 19/1994) a los nuevos requisitos y condicionamientos establecidos al efecto. Finalmente, el R.D-Ley 2/2000, de 23 de junio, ha procedido a la modificacin de la Ley 19/94, en el sentido expresado anteriormente, con el objeto de introducir en dicho texto legal las exigen-

274

hacienda canaria

LA ZEC

Y LA PLANIFICACIN FISCAL INTERNACIONAL.

PRESENTE

Y FUTURO

cias comunitarias establecidas por la Comisin. El periodo de vigencia de la ZEC es hasta el 31 de diciembre del ao 2008, prorrogable previa autorizacin de la Comisin Europea. La inscripcin de las Entidades de la ZEC tendr como lmite el 31 de diciembre del ao 2006. El rgimen de la ZEC se configura como un rgimen que, ofreciendo una tributacin efectiva muy ventajosa, trata de atraer actividades econmicas reales, exigiendo a sus beneficiarios el cumplimiento de una serie de requisitos que garanticen la realidad de dicha actividad econmica, como son:

das en el mbito geogrfico de la ZEC, as como una tributacin indirecta casi inexistente.

III. SITUACION ACTUAL A) ANLISIS DEL ENTORNO LEGISLATIVO La ZEC, tal y como qued definida tras el R.D. Ley 2/2000 de 18 de junio, ha tenido un devenir en el que hay que sealar las siguientes caractersticas: 1. Baja presencia inversora de residentes Dos temas han centrado la des-

Exigencia de creacin clara de un nmero mnimo de 5 puestos de trabajo. Exigencia de una inversin mnima de 100.000 euros (16.638.600 Ptas.). Establecimiento de una lista de actividades, entre las que se deber encontrar la desarrollada por la entidad ZEC correspondiente, que no recoge las ms representativas en el archipilago. En cuanto al rgimen tributario de las entidades ZEC, ste se configura como un rgimen de baja tributacin con unos tipos impositivos reducidos en el Impuestos sobre Sociedades, entre el 1% y el 5%, que se aplicarn sobre la base imponible derivada de las operaciones efectivamente realiza-

atencin del empresariado canario, en particular: 1.1 Tributacin de los dividendos repartidos por las empresas ZEC en sede del inversor residente. (se ha identificado, en mi opinin errneamente, que un diferimiento fiscal no crea un ahorro financiero de ndole o raz fiscal, amen de no contemplar la alternativa de remansar beneficios en la ZEC para ser reinvertidos en otras actividades o en la expansin internacional de la empresa). 1.2 Aparente incompatibilidad del disfrute de la RIC y del rgimen ZEC, avalada esta tesis, en mi opinin sin base legal alguna, en

hacienda 275 canaria

JUAN ARENCIBIA RODRGUEZ

el conocido Informe del Comit de Expertos sobre la RIC, y quizs en una lectura restrictiva de la posicin de la Comisin Europea sobre el rgimen fiscal de la Zona Especial Canaria. No cabe acumular en las entidades ZEC el disfrute de otros incentivos del REF (clara incompatibilidad), como la RIC. Lo que no est declarado incompatible es el hecho de materializar la RIC dotada por las empresas en la constitucin de sociedades ZEC con todas las consecuencias legales de dicha creacin de una entidad ZEC. 2. No haber sido destino o localizacin de grandes inversores o empresas multinacionales Aparentemente, puede tener varias causas, como las idas y venidas del proyecto ZEC por Europa, la comunicacin del rgimen fiscal, la poca duracin del mismo (horizonte del 2006-2008) y que existen limitaciones para el disfrute de los tipos reducidos (1-5%). Efectivamente, se establecen lmites de aplicacin cuantitativos a la base imponible susceptible de ser gravada a dichos tipos reducidos, que hacen pensar que la ZEC es ms bien un rgimen de vacaciones fiscales para pequeas y medianas empresas (por ejemplo, el lmite para empresas de servicios de 8-12 trabajadores es slo de 2.000.000 ; el resto de la base imponible tributa al 35% en el Impuesto sobre Sociedades). B)

Ante lo anterior cabe preguntarse Por qu? La ZEC en clave europea es una ayuda de Estado (incluida en el Rgimen de Ayudas Fiscales al Funcionamiento) con un crdito fiscal estimado x (las prdidas de ingresos fiscales ocasionadas por la ZEC se estimaron por la Comisin Europea en algo ms de 102 millones de euros, calculados a partir de un tipo medio efectivo del 19%, la creacin de 2.815 empleos en 8 aos y 563 nuevas empresas), y la decisin de Espaa fue temerosa (en exceso) de una masiva deslocalizacin fiscal de rentas. En positivo tenemos que no est conceptuada como paraso fiscal, que no le afecta el cdigo de conducta Europeo, que disfruta de la red de convenios de doble imposicin suscritos por Espaa, que le son de aplicacin las directivas Europeas en temas como dividendos (Directiva Matriz-Filial) y cnones o royalties. TREATY SHOPPING Y DESLOCALIZACIN FISCAL DE RENTAS La ZEC tiene, en nuestra opinin, un razonable blindaje frente a las normas anti-abuso que persiguen el Treaty Shopping y la deslocalizacin fiscal de rentas sin sustancia o msculo empresarial alguno. La residencia fiscal est anclada a conceptos como sede de direccin efectiva, exigencia de un administrador como mnimo, residente canario, la misma exigencia de creacin de cinco

276

hacienda canaria

LA ZEC

Y LA PLANIFICACIN FISCAL INTERNACIONAL.

PRESENTE

Y FUTURO

empleos, inversin exigida, etc., coadyuvan a fijar la residencia fiscal y la sustancia, esencial en temas como el Treaty Shopping y las CFC rules (normas de transparencia fiscal internacional y rentas pasivas). C) PERSPECTIVAS Y PROPUESTAS DE FUTURO La ZEC como zona offshore o zona de baja tributacin, si se prefiere esta nueva denominacin, cumple con unas condiciones sealadas como oportunas y convenientes, en concreto: Estabilidad poltica y econmica Red de convenios de doble imposicin No retenciones fiscales en la repatriacin de beneficios (dividendos, intereses, ganancias de capital). Calidad de infraestructuras (transporte y comunicaciones) Red financiera y bancaria de primer nivel Costes administrativos razonables y calidad de los recursos humanos de la zona As mismo, como se ha sealado con anterioridad, la sustancia que exige es buena para las normas de transparencia fiscal internacional (CFC rules). En efecto, la exigencia de creacin de 5 empleos e inversin mnima, sede de direccin efectiva y actividades de economa real materialmente realizadas desde la entidad ZEC, refuerzan la legalidad y

seguridad jurdica de ser residente fiscal en la Zona Especial Canaria, libre de sospecha de crear una competencia fiscal perjudicial como seala la CEE en sus comunicaciones al Estado espaol (la comisin toma nota del compromiso de las autoridades espaolas de no autorizar la instalacin en la ZEC de servicios financieros, servicios intra-grupo y centros de coordinacin) y, como se plasma en el Cdigo de Conducta Europeo de 1.12.97, en materia de fiscalidad de empresas. En resumen, la actual ZEC, que expira el 31 de diciembre de 2006, tiene unas caractersticas que la hacen apta para cierta planificacin fiscal internacional, pero con serias limitaciones, producto de su avatar legislativo y la comunicacin final de la Comisin Europea que enumeramos: Ayuda al funcionamiento. Lmite temporal del crdito fiscal concedido. Revisin al 31 de diciembre de 2006. No caben un gran nmero de actividades clsicas de zonas offshore o de baja tributacin (no a sociedades financieras y de seguros cautivas, no servicios intra-grupo, leasing cos., no offshore banks ni investment companies de fondos de inversin, no a headquarter companies ni a centros de coordinacin de empresas multinacionales). Si caben, con restricciones (sustancia empresarial) sociedades holding y licensing companies

hacienda 277 canaria

JUAN ARENCIBIA RODRGUEZ

(tenedoras de licencias de explotacin de patentes y marcas, producto de I+D+i.). Limitaciones en base imponible que reducen el disfrute del rgimen de baja tributacin por grandes compaas multinacionales, y que parecen ms adecuadas para medianas compaas de servicios o de redistribucin logstica, o bien para centros de beneficios de multinacionales en funciones empresariales concretas (redistribucin logstica, servicios de telecomunicaciones, I+D+i generadores de royalties y asistencia tcnica a terceros, no intra-grupo, combinado con carcter de sub-

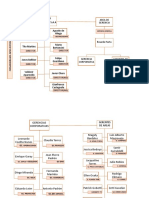

holding ZEC/ETVE para ciertas filiales, etc.). Como ejemplo de una idea de planificacin fiscal internacional acompaamos lo que podra ser una idea o producto estrella para atraer inversores ZEC en el siguiente esquema, que refleja una entidad ZEC que tambin disfruta del status de ETVE y que adems de ser holding de participadas (sub-holding de multinacional), tiene sustancia como centro de redistribucin logstica, I+D+i y Licensing Co., como propietaria de activos intangibles (patentes, marcas, etc.) y servicios de asistencia tcnica a clientes del rea geogrfica de influencia.

CUADRO 1 ESQUEMA DE REPATRIACIN DE BENEFICIOS

278

hacienda canaria

LA ZEC

Y LA PLANIFICACIN FISCAL INTERNACIONAL.

PRESENTE

Y FUTURO

CUADRO 2 ACTIVIDADES DE UNA SOCIEDAD ZEC Y ETVE

Qu hacer para mejorar el actual rgimen?

Permitir servicios intra-grupo y headquarters/centros de coordinacin, pensando en las actividades empresariales en el continente africano. Acumulabilidad de dotacin RIC y materializacin en entidad ZEC. Aclarar definitivamente que s es posible la misma. Legislar en que tipo de activos puede materializar la entidad ZEC. Hemos conocido las conclusiones del Gobierno de Canarias (Consejera de Economa y Hacienda, Renovacin de los Incentivos del REF, Enero 2006) y a la ZEC se le dedica un pequeo apartado, y se sealan, de forma muy genrica,

Desde el posibilismo de la prrroga del rgimen en Bruselas, se debe concretar en:

Ampliacin duracin temporal rgimen (al menos 15 aos) Eliminar casustica en los lmites y porcentajes base imponible, empleo y tipos (es complicado por el carcter de ayuda al funcionamiento, pero debe simplificarse el rgimen e incluso subir el tipo al entorno del 10%, si ello facilita la negociacin en Bruselas).

hacienda 279 canaria

JUAN ARENCIBIA RODRGUEZ

varias modificaciones en la lnea de ampliacin del plazo de vigencia, reduccin de requisitos de empleo e inversin en islas no capitalinas, eliminacin de la doble imposicin de dividendos cuando el inversor es residente, RIC y ZEC (sin desarrollar). En nuestra opinin, si, pero queda mucho camino por recorrer, con Madrid primero y con Bruselas despus. D) CONCLUSIN En este apretado anlisis de introduccin a la planificacin fiscal internacional y la ZEC como herramienta de planificacin, hay que citar a Perogrullo: Tenemos un marco de legalidad que mejorar (anlisis coste-beneficio y seguridad jurdica versus plazo de vigencia del rgimen) que ofrece buenos cimientos (red de convenios de doble imposicin, sustancia real de la actividad y la residencia fiscal) y oportunidades de negocio

para empresas residentes y no residentes, por ejemplo, en sectores como la energa, obras pblicas y la expansin geogrfica en el continente africano. Citando a Lewis Carroll, a propsito del devenir legislativo de la ZEC, su pasado, presente y futuro esperanzador, si as fue, pudo ser; si as fuera, as podra ser; pero como no es, no es. Eso es lgica. Para nosotros la ZEC debe ser de larga duracin, con posibilidad de servicios intra-grupo (con sustancia empresarial como condicin) con tipo impositivo superior, por ejemplo el 10%, que convencera a Madrid y a Bruselas de perder los miedos a grandes deslocalizaciones fiscales, y con acumulabilidad de RIC con ZEC como destino de inversiones de la reserva, y as lograr el objetivo incumplido del legislador: diversificacin de la estructura productiva de las Islas Canarias, no slo atrayendo a empresas forneas sino tambin a las empresas locales con proyeccin internacional.

280

hacienda canaria

Вам также может понравиться

- Ficha de Actualizacion de DatosДокумент2 страницыFicha de Actualizacion de DatosGINA GRISELY SOLORZANO BURGOSОценок пока нет

- Participacion Del Licenciado en Administracion en El Mercado de Trabajo Especialista en Administracion Del Personal.Документ3 страницыParticipacion Del Licenciado en Administracion en El Mercado de Trabajo Especialista en Administracion Del Personal.AnNahii Hernandez Ruiz100% (2)

- Linea de Tiempo Origen Derecho ComercialДокумент1 страницаLinea de Tiempo Origen Derecho ComercialJohn SerranoОценок пока нет

- Docslide. - Modulos Visual Fac 1Документ12 страницDocslide. - Modulos Visual Fac 1MichaelRiverОценок пока нет

- Manual Del Project 2007Документ152 страницыManual Del Project 2007Ricardo M. Layza Mendiola100% (1)

- 21 06 30 NOTIFICACION H - CompressedДокумент51 страница21 06 30 NOTIFICACION H - CompressedCarlos Mario MorenoОценок пока нет

- Capitulo 7Документ8 страницCapitulo 7mriaoОценок пока нет

- Examen Parcial - Semana 4 - RA - PRIMER BLOQUE-AUDITORIA OPERATIVA - (GRUPO4)Документ11 страницExamen Parcial - Semana 4 - RA - PRIMER BLOQUE-AUDITORIA OPERATIVA - (GRUPO4)Lina MaríaОценок пока нет

- ALBAДокумент24 страницыALBALiz AyalaОценок пока нет

- Unidad 6 Derecho Individual Del TrabajoДокумент9 страницUnidad 6 Derecho Individual Del TrabajoMarín González CésarОценок пока нет

- Ta4 D.financieraДокумент20 страницTa4 D.financieramaikolОценок пока нет

- Conclusion EsДокумент2 страницыConclusion EsEdy CPazОценок пока нет

- PLAN de MARKETING Miel de Abeja GloriaДокумент27 страницPLAN de MARKETING Miel de Abeja GloriaDaniell100% (1)

- Organigrama Milpo 2.0Документ2 страницыOrganigrama Milpo 2.0Juan VillarОценок пока нет

- Ipc PiscinasДокумент10 страницIpc PiscinasAndres MasОценок пока нет

- Manual de Seguridad en El AlmacenДокумент32 страницыManual de Seguridad en El Almacenlcoli86Оценок пока нет

- Ciclo Inclusión en América Latina y El Caribe Guía para Impulsar El Uso de La BicicletaДокумент38 страницCiclo Inclusión en América Latina y El Caribe Guía para Impulsar El Uso de La BicicletalamulaОценок пока нет

- Manual de Buenas Practicas TMO SOSTENIBLEДокумент100 страницManual de Buenas Practicas TMO SOSTENIBLEMalena Orbegoso100% (2)

- Glosario Derecho Mercantil IДокумент9 страницGlosario Derecho Mercantil IELIZABETH MONTEROОценок пока нет

- Estado Administracion Publica - Empresa - YpfbДокумент31 страницаEstado Administracion Publica - Empresa - YpfbJEANNE CALLE CALLEJASОценок пока нет

- Caso Sem11 - Aceros ArequipaДокумент6 страницCaso Sem11 - Aceros ArequipasebasОценок пока нет

- Proyecto B2Документ5 страницProyecto B2Rudy Malcolm Quispe TiñaОценок пока нет

- Cambio de Denominacion AsociacionДокумент5 страницCambio de Denominacion AsociacionpalmacotosОценок пока нет

- Resumen Ejec. Proy Inst. Tecnologico Pascual Saco (1) ............Документ9 страницResumen Ejec. Proy Inst. Tecnologico Pascual Saco (1) ............vladimirОценок пока нет

- Actividad 1 Cuestionario Aa1Документ4 страницыActividad 1 Cuestionario Aa1haroldОценок пока нет

- Actividad 2 ContabilidadДокумент13 страницActividad 2 ContabilidadMaryori Parra Peña100% (1)

- Contrato SeparacionДокумент3 страницыContrato SeparacionKarla Purizaca ChiroqueОценок пока нет

- Ensayo de Gestion de ComprasДокумент6 страницEnsayo de Gestion de ComprasMiguel Zaiter100% (1)

- NRC 2915 - EP2 - Gestión de Transporte - GrupalДокумент8 страницNRC 2915 - EP2 - Gestión de Transporte - GrupalJC CapuñayОценок пока нет

- La Ruta de La Calidad y Las 7 Herramientas BasicasДокумент14 страницLa Ruta de La Calidad y Las 7 Herramientas Basicasjuan100% (1)