Вам также может понравиться

- FactoringДокумент21 страницаFactoringapi-3751240Оценок пока нет

- Plan de Trabajo IJCI - 2do. 2009Документ2 страницыPlan de Trabajo IJCI - 2do. 2009api-3751240Оценок пока нет

- Ijci - Prog. Enseñanza 2009Документ9 страницIjci - Prog. Enseñanza 2009api-3751240Оценок пока нет

- Coase - El Mercado de Los Bienes y El Mercado de Las IdeasДокумент11 страницCoase - El Mercado de Los Bienes y El Mercado de Las IdeasJose Carlos Bellota ZapataОценок пока нет

- El Sistema de Cuentas NacionalesДокумент35 страницEl Sistema de Cuentas Nacionalesapi-375139891% (11)

- II. Contrato de Agencia o IntermediacionДокумент7 страницII. Contrato de Agencia o Intermediacionapi-3751398Оценок пока нет

- I. Contrato de Distribucion ComercialДокумент8 страницI. Contrato de Distribucion Comercialapi-3751398100% (1)

- El problema del costo social: análisis de CoaseДокумент54 страницыEl problema del costo social: análisis de CoaseYoel RamosОценок пока нет

- Contrato CyC1Документ34 страницыContrato CyC1api-3751398Оценок пока нет

- Equilibrio MacroДокумент6 страницEquilibrio Macroapi-3751398Оценок пока нет

- Informe Sobre El Proyecto de Presupuesto 2007Документ27 страницInforme Sobre El Proyecto de Presupuesto 2007api-3751398Оценок пока нет

- Informe Económico C03-2004Документ24 страницыInforme Económico C03-2004api-3751398Оценок пока нет

- Radar MacroeconómicoДокумент3 страницыRadar Macroeconómicoapi-3751398Оценок пока нет

- Glosario de Macro Eco No MiaДокумент4 страницыGlosario de Macro Eco No Miaapi-3771058Оценок пока нет

- Analisis de CoyuntДокумент25 страницAnalisis de Coyuntapi-3751398Оценок пока нет

- Inversion Económica DirectaДокумент45 страницInversion Económica Directaapi-3751398Оценок пока нет

- El Sistema Financiero ArgentinoДокумент8 страницEl Sistema Financiero Argentinoapi-3751398Оценок пока нет

- CIPPEC - Presupuesto 2008 - Claves para LeerloДокумент3 страницыCIPPEC - Presupuesto 2008 - Claves para Leerloapi-3751398Оценок пока нет

- Coparticipacion FederalДокумент19 страницCoparticipacion Federalapi-3751240100% (1)

- Notas de La Economia Argentina CENDA - SepДокумент26 страницNotas de La Economia Argentina CENDA - Sepapi-3751240Оценок пока нет

- Populist As y Mercantilistas en Los 50sДокумент2 страницыPopulist As y Mercantilistas en Los 50sapi-3751398Оценок пока нет

- Aldo Ferrer - Globalizacion - Desarrollo y Densidad NacionalДокумент5 страницAldo Ferrer - Globalizacion - Desarrollo y Densidad Nacionalapi-3751240Оценок пока нет

- Pide El FMI Al Gobierno Que Controle La Presión SalarialДокумент2 страницыPide El FMI Al Gobierno Que Controle La Presión Salarialapi-3751398Оценок пока нет

- Multinacionales Argentinas - CEPALДокумент95 страницMultinacionales Argentinas - CEPALapi-3751240Оценок пока нет

- Perón - Monopolio Comercio ExteriorДокумент3 страницыPerón - Monopolio Comercio Exteriorapi-3751398Оценок пока нет

- Conesa - Programa Analisis 2007Документ14 страницConesa - Programa Analisis 2007api-3751398Оценок пока нет

- Metodologia de As Oficiales Argent in AsДокумент14 страницMetodologia de As Oficiales Argent in Asapi-3751398Оценок пока нет

- La Economia Argentina - Cepal 2002-2007 - Informe KosacoffДокумент441 страницаLa Economia Argentina - Cepal 2002-2007 - Informe Kosacoffapi-3751398100% (2)

- Tipo de Cambio Alto para El Desarrollo: Por Eduardo ConesaДокумент3 страницыTipo de Cambio Alto para El Desarrollo: Por Eduardo Conesaapi-3751398Оценок пока нет

- FRENKEL - Salarios e Inflacion en America LatinaДокумент47 страницFRENKEL - Salarios e Inflacion en America Latinaapi-3751398Оценок пока нет

- Reducción Del Tiempo de Ejecución de Un ProcesoДокумент2 страницыReducción Del Tiempo de Ejecución de Un ProcesoKati CQОценок пока нет

- Economiia Taller Final Fin Inter 2021-IДокумент4 страницыEconomiia Taller Final Fin Inter 2021-Ijulio cesarОценок пока нет

- Infografia Libro La Empresa y La Estrategia de MarketingДокумент5 страницInfografia Libro La Empresa y La Estrategia de MarketingMARLEDYS null ROMERO MELOОценок пока нет

- Caso Carmen BraunДокумент7 страницCaso Carmen BraunSebastian Rojas SaldanaОценок пока нет

- Fuentes financiación empresasДокумент2 страницыFuentes financiación empresasALEJANDRO BERMEJOОценок пока нет

- Actividad Aprendizaje F. MercadoДокумент11 страницActividad Aprendizaje F. MercadoSeiber MendozaОценок пока нет

- IC Change Order Template 27221 - WORD - ESДокумент3 страницыIC Change Order Template 27221 - WORD - ESjuan santa cruzОценок пока нет

- Acv s02 Ejercicios 01 EcvДокумент5 страницAcv s02 Ejercicios 01 EcvKevin Rivas LeonОценок пока нет

- 2º Parcial IMPUESTOS PARATODOS UDABOL 2 2022 SsДокумент5 страниц2º Parcial IMPUESTOS PARATODOS UDABOL 2 2022 SsAntonella RuedaОценок пока нет

- How The Economic Machine Works - ResumenДокумент5 страницHow The Economic Machine Works - ResumenRomina PaulaОценок пока нет

- Gas y Electricidad S.AДокумент11 страницGas y Electricidad S.APatricia AraúzОценок пока нет

- Impuesto A La Renta-Ejercicios 1Документ4 страницыImpuesto A La Renta-Ejercicios 1Valeria ErazoОценок пока нет

- Caso Practico MATRIZ FODAДокумент9 страницCaso Practico MATRIZ FODAMichelleApablazaОценок пока нет

- 6.-Notas A Los Estados FinancierosДокумент11 страниц6.-Notas A Los Estados FinancierosAlizon HurtadoОценок пока нет

- Document 4Документ126 страницDocument 4Julio Hernandez IbanezОценок пока нет

- Supuesto 1 PDFДокумент6 страницSupuesto 1 PDFMiranda GnОценок пока нет

- Escenario 8Документ10 страницEscenario 8Xiomara DuranОценок пока нет

- Proceso de Control Administrativo y ContableДокумент3 страницыProceso de Control Administrativo y ContableDIONICIO HERNANDEZ URQUINОценок пока нет

- Implementación cadena valor Constructora mejora procesosДокумент29 страницImplementación cadena valor Constructora mejora procesosfatimaОценок пока нет

- Entrega Final Microeconomia Semana 7Документ17 страницEntrega Final Microeconomia Semana 7Jairo RamosОценок пока нет

- Importaciones de China OnlineДокумент1 страницаImportaciones de China OnlineJhossue FidelОценок пока нет

- Caso 3 TributariaДокумент19 страницCaso 3 TributariaLaura Sofia Gaviria PuentesОценок пока нет

- Trabajo Práctico de Economía - Abril Samoiloff y Juana SteffenДокумент2 страницыTrabajo Práctico de Economía - Abril Samoiloff y Juana SteffenAbril SamoiloffОценок пока нет

- Tesis Spa Gabriela Felix FinalДокумент147 страницTesis Spa Gabriela Felix Finaldeyliz15Оценок пока нет

- Economia - Carlos JulioДокумент13 страницEconomia - Carlos JulioAndrés Ricardo HoyosОценок пока нет

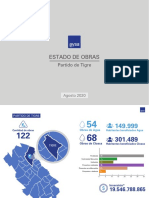

- Aysa Tigre AgostoДокумент12 страницAysa Tigre AgostoInfo TigreОценок пока нет

- Medios de pago internacionales y sus riesgosДокумент19 страницMedios de pago internacionales y sus riesgosYannik MarcosОценок пока нет

- Cutmaster Esab 120Документ4 страницыCutmaster Esab 120carlosОценок пока нет

- Ivan Morales Control Semana 1Документ7 страницIvan Morales Control Semana 1ivan moralesОценок пока нет

- Control Cuentas por CobrarДокумент3 страницыControl Cuentas por CobrarShakira Olenka Canchari MirandaОценок пока нет