Вам также может понравиться

- Adaptiblidad Del Ser HumanoДокумент1 страницаAdaptiblidad Del Ser HumanoEnzo David Saez HuiechapanОценок пока нет

- Frutas y VerdurasДокумент21 страницаFrutas y VerdurasEnzo David Saez HuiechapanОценок пока нет

- Formulación Química SimpleДокумент1 страницаFormulación Química SimpleEnzo David Saez HuiechapanОценок пока нет

- Fetos ImagenesДокумент6 страницFetos ImagenesEnzo David Saez HuiechapanОценок пока нет

- PotenciasДокумент1 страницаPotenciasEnzo David Saez HuiechapanОценок пока нет

- El VotoДокумент2 страницыEl VotoEnzo David Saez HuiechapanОценок пока нет

- Virus TiposДокумент1 страницаVirus TiposEnzo David Saez HuiechapanОценок пока нет

- Ficha LiterariaДокумент1 страницаFicha LiterariaEnzo David Saez HuiechapanОценок пока нет

- Inmunidad CelularДокумент2 страницыInmunidad CelularEnzo David Saez HuiechapanОценок пока нет

- Aire y Su Contaminacion No.7Документ2 страницыAire y Su Contaminacion No.7Enzo David Saez HuiechapanОценок пока нет

- Los Microorganismos PDFДокумент13 страницLos Microorganismos PDFEnzo David Saez HuiechapanОценок пока нет

- Ley de Los GasesДокумент1 страницаLey de Los GasesEnzo David Saez HuiechapanОценок пока нет

- Proceso de FagocitosisДокумент1 страницаProceso de FagocitosisEnzo David Saez HuiechapanОценок пока нет

- Las Reglas Básicas de VoleibolДокумент1 страницаLas Reglas Básicas de VoleibolEnzo David Saez HuiechapanОценок пока нет

- El SolДокумент100 страницEl SolEnzo David Saez HuiechapanОценок пока нет

- Alimentacion (Los Minerales)Документ2 страницыAlimentacion (Los Minerales)Enzo David Saez HuiechapanОценок пока нет

- Pueblos Indigenas de Chile - SVGДокумент1 страницаPueblos Indigenas de Chile - SVGEnzo David Saez HuiechapanОценок пока нет

- El CerebroДокумент2 страницыEl CerebroEnzo David Saez HuiechapanОценок пока нет

- Relieve MacroformasДокумент43 страницыRelieve MacroformasEnzo David Saez HuiechapanОценок пока нет

- Loscuerposgeometricos1 090623205317 Phpapp01Документ23 страницыLoscuerposgeometricos1 090623205317 Phpapp01Irma RsaОценок пока нет

- Cuadernillo Alumno Lenguaje y Comunicación 1° BásicoДокумент203 страницыCuadernillo Alumno Lenguaje y Comunicación 1° Básicoplanescolar100% (13)

- F de Gravedad y Ley de HookeДокумент2 страницыF de Gravedad y Ley de HookeEnzo David Saez HuiechapanОценок пока нет

- Ejercicios de GrafomotricidadДокумент121 страницаEjercicios de GrafomotricidadGiovanni Lillo67% (3)

- Laberinto Mayusculas Letras A ZДокумент26 страницLaberinto Mayusculas Letras A ZReyes Lopez100% (1)

- Aparato DigestivoДокумент2 страницыAparato DigestivoEnzo David Saez Huiechapan0% (1)

- Energia Nuclear y La RadiactividadДокумент2 страницыEnergia Nuclear y La RadiactividadEnzo David Saez HuiechapanОценок пока нет

- Aparatos ReproductoresДокумент2 страницыAparatos ReproductoresEnzo David Saez HuiechapanОценок пока нет

- Lacie Cloudbox SolucionДокумент1 страницаLacie Cloudbox SolucionEnzo David Saez HuiechapanОценок пока нет

- Lenovo Flex 3 1130 Ug Es 201509Документ33 страницыLenovo Flex 3 1130 Ug Es 201509Enzo David Saez HuiechapanОценок пока нет

- Volcanes y TerremotosДокумент2 страницыVolcanes y TerremotosEnzo David Saez HuiechapanОценок пока нет

- Implementación Bolsa Valores CuscoДокумент11 страницImplementación Bolsa Valores CuscoThony DCОценок пока нет

- Coca Cola FEMSA 2019 1T Resultados PDFДокумент13 страницCoca Cola FEMSA 2019 1T Resultados PDFDavid Cantero BimboОценок пока нет

- Kurasai Surfer 125 123Документ1 страницаKurasai Surfer 125 123NORBERTO ADOОценок пока нет

- DocxДокумент10 страницDocxDanitza GallegosОценок пока нет

- Flor de La AbundanciaДокумент5 страницFlor de La AbundanciaAntony MoraОценок пока нет

- Contratos financieros: tipos y estructuraДокумент7 страницContratos financieros: tipos y estructuraSammy FernándezОценок пока нет

- TerpelДокумент1 страницаTerpelCesarCardonaRodriguezОценок пока нет

- Guía completa para descargar y estudiar el material de Michael Huddleston (ICT) de forma óptimaДокумент2 страницыGuía completa para descargar y estudiar el material de Michael Huddleston (ICT) de forma óptimaLuiz Santana67% (3)

- Unidad III Base Organización y Mecánica Operativa EnvíoДокумент116 страницUnidad III Base Organización y Mecánica Operativa EnvíoVrtoОценок пока нет

- Caja HuancayoДокумент2 страницыCaja HuancayoHilder Martinez riveraОценок пока нет

- Wall Street Es El Centro Financiero de Estados UnidosДокумент2 страницыWall Street Es El Centro Financiero de Estados UnidosNathaly SandovalОценок пока нет

- Estrategias Onda4Документ8 страницEstrategias Onda4emeritoqp2929Оценок пока нет

- Disposiciones Prácticas de Venta (COFEMER)Документ63 страницыDisposiciones Prácticas de Venta (COFEMER)Diariojuridico_mxОценок пока нет

- Formularios 50Документ4 страницыFormularios 50Natalia Gonzalez GaeteОценок пока нет

- Análisis de Estados FinancierosДокумент34 страницыAnálisis de Estados FinancierosBismarck Vicente PinedoОценок пока нет

- Privatización y cooperación banca mexicana con exteriorДокумент8 страницPrivatización y cooperación banca mexicana con exteriorEleazar Jedaías Neri100% (1)

- Lista de Países y Sus MonedasДокумент12 страницLista de Países y Sus MonedasDamián MojicaОценок пока нет

- DISEÑO DE PAVIMENTOS Av. Zarumilla PDFДокумент103 страницыDISEÑO DE PAVIMENTOS Av. Zarumilla PDFAlfredo NuñezОценок пока нет

- Mapa Conceptual de Las Funciones y Actividades en El Sistema Financiero deДокумент2 страницыMapa Conceptual de Las Funciones y Actividades en El Sistema Financiero deJulio MendozaОценок пока нет

- Ejercicio FraccionДокумент60 страницEjercicio FraccionZoraida JairalaОценок пока нет

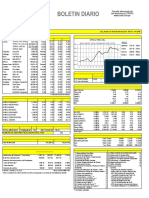

- Boletin 2019Документ44 страницыBoletin 2019thaniaОценок пока нет

- Trabajo de Descuentos ComercialesДокумент18 страницTrabajo de Descuentos ComercialesYamilEspinalОценок пока нет

- Ayala Condori Plan IntradevcoДокумент176 страницAyala Condori Plan IntradevcoPedro Rojas MantaríОценок пока нет

- EstimacionДокумент1 страницаEstimacionJose Daniel Bravo BaqueОценок пока нет

- MATEMÁTICA - Billetes y CálculosДокумент12 страницMATEMÁTICA - Billetes y CálculosCeci RodriguezОценок пока нет

- Contabilidad de Sociedades SESION DISTRIBUCIÓN DE RESULTADOSДокумент26 страницContabilidad de Sociedades SESION DISTRIBUCIÓN DE RESULTADOSJaime Uscca Pacco0% (1)

- Pacto Social MADERAS Katia S.A.Документ3 страницыPacto Social MADERAS Katia S.A.Kelly Azareth Del CidОценок пока нет

- Actividad 3 - Tipos de Cambio y Mercado de DivisasДокумент5 страницActividad 3 - Tipos de Cambio y Mercado de DivisasSebastian Vanegas0% (1)

- Compra y Venta de ForexДокумент4 страницыCompra y Venta de ForexAndres Rivera DiazОценок пока нет

- Riesgo Rendimiento Portafolio de InversiónДокумент36 страницRiesgo Rendimiento Portafolio de Inversiónsparklite7100% (2)