Вам также может понравиться

- Proteccion Del Consumidor FinancieroДокумент11 страницProteccion Del Consumidor FinancieroanghelaОценок пока нет

- Atención al cliente y tramitación de consultas de servicios financieros. ADGN0210От EverandAtención al cliente y tramitación de consultas de servicios financieros. ADGN0210Оценок пока нет

- Completo en PDFДокумент31 страницаCompleto en PDFRoy TiconaОценок пока нет

- Análisis de 5 Funciones Del Defensor Del ClienteДокумент4 страницыAnálisis de 5 Funciones Del Defensor Del Clientemmacias5798Оценок пока нет

- Taller en Clase David Almanza - Clase 3Документ13 страницTaller en Clase David Almanza - Clase 3Alejandro SarayОценок пока нет

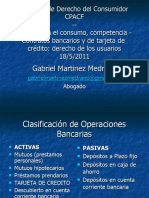

- Charla Martinez Medrano Mayo 2011Документ57 страницCharla Martinez Medrano Mayo 2011Roberto willians Durand pazosОценок пока нет

- La Protección Del Consumidor en El Sistema FinancieroДокумент21 страницаLa Protección Del Consumidor en El Sistema FinancieroManuelJulio93100% (1)

- Analisis - Código de Proteccion y Defensa Del ConsumidorДокумент10 страницAnalisis - Código de Proteccion y Defensa Del ConsumidorFranco AguilarОценок пока нет

- Analisis Del Convenio BasileaДокумент9 страницAnalisis Del Convenio Basileamaria adela talavera escobarОценок пока нет

- ACCESO E INFORMACIÓN AL CONSUMIDOR FINANCIEROДокумент67 страницACCESO E INFORMACIÓN AL CONSUMIDOR FINANCIEROMariana DiazОценок пока нет

- P1 Tit III Cap I - Acceso e InformacionДокумент63 страницыP1 Tit III Cap I - Acceso e InformacionDaniel JaureguiОценок пока нет

- P1 Tit III Cap I - Acceso e InformacionДокумент67 страницP1 Tit III Cap I - Acceso e InformacionDiego Narváez EspañaОценок пока нет

- Articulo Derechos Del Consumidor Flavio Alberto Manjarre-S Vargas Universidad de Palermo ArgДокумент44 страницыArticulo Derechos Del Consumidor Flavio Alberto Manjarre-S Vargas Universidad de Palermo ArgMarianaОценок пока нет

- Evidencia 9Документ3 страницыEvidencia 9Enrique LemusОценок пока нет

- Derecho A La Protección de Los Intereses Sociales y Económicos Del ConsumidorДокумент11 страницDerecho A La Protección de Los Intereses Sociales y Económicos Del Consumidorvictor sierra100% (1)

- Control N 1Документ14 страницControl N 1Marilia Oxa RojasОценок пока нет

- UNIDAD VII - Contratos BancariosДокумент19 страницUNIDAD VII - Contratos BancariosRainier CornuzОценок пока нет

- Taller Aplicacion Ley 1328 de 2009Документ7 страницTaller Aplicacion Ley 1328 de 2009Diego Sierra100% (1)

- Trabajo Finanzas para AbogadosДокумент17 страницTrabajo Finanzas para Abogadosmegass1Оценок пока нет

- Derecho Del Consumidor y Vacíos en Las GarantíasДокумент36 страницDerecho Del Consumidor y Vacíos en Las Garantíasomar bolañosОценок пока нет

- Ensayo de SegurosДокумент5 страницEnsayo de SegurosAndrea Diaz100% (1)

- ALLANAMIENTOДокумент7 страницALLANAMIENTOSHEYLA LILIBETH OCUPA VIZCONDEОценок пока нет

- Defensor Del Cliente FinancieroДокумент23 страницыDefensor Del Cliente FinancieroJosel Calderon MoralesОценок пока нет

- Protección Al Usuario Servicios FinancierosДокумент6 страницProtección Al Usuario Servicios FinancierosDelvi MonteroОценок пока нет

- ResumenMarco Regulatorio de Protección Al UsuarioДокумент2 страницыResumenMarco Regulatorio de Protección Al UsuarioSOLUCIONES INTEGRALESОценок пока нет

- Diapositivas ConsumidorДокумент20 страницDiapositivas ConsumidorAnonymous qNs6tXITgОценок пока нет

- Trabajo Sernac Financiero 2013 Rev 0Документ16 страницTrabajo Sernac Financiero 2013 Rev 0Daniela Alejandra Montalva SolisОценок пока нет

- Manual del consumidor financiero peruano: Aspectos legales y procedimentalesОт EverandManual del consumidor financiero peruano: Aspectos legales y procedimentalesОценок пока нет

- Manual de Derecho del consumidor aplicado a los servicios bancariosОт EverandManual de Derecho del consumidor aplicado a los servicios bancariosРейтинг: 4 из 5 звезд4/5 (2)

- Programa de Derecho Del Consumidor Uba Derecho Verano 2024Документ10 страницPrograma de Derecho Del Consumidor Uba Derecho Verano 2024mariana.delОценок пока нет

- Tratamiento de las quejas y reclamaciones de clientes de servicios financieros. ADGN0210От EverandTratamiento de las quejas y reclamaciones de clientes de servicios financieros. ADGN0210Оценок пока нет

- Unidad ViДокумент54 страницыUnidad ViSofi SotoОценок пока нет

- Contratos Bancarios Con Consumidores y UsuariosДокумент33 страницыContratos Bancarios Con Consumidores y UsuariosAb CórdobaОценок пока нет

- Análisis Económico de Los Contratos de La Cooperativa Santo Domingo de GuzmánДокумент21 страницаAnálisis Económico de Los Contratos de La Cooperativa Santo Domingo de Guzmánangk100% (1)

- 16-5-08 12 - 59 (PM)Документ9 страниц16-5-08 12 - 59 (PM)_mechi_Оценок пока нет

- P1 Tit III Cap II - InstanciasДокумент9 страницP1 Tit III Cap II - Instanciasmaderita9Оценок пока нет

- 3997-Texto Del Artículo-15906-1-10-20141216 PDFДокумент26 страниц3997-Texto Del Artículo-15906-1-10-20141216 PDFRodrigo OrdoñezОценок пока нет

- Delitos Contra El Orden Financiero-MonografiaДокумент55 страницDelitos Contra El Orden Financiero-MonografiaKely Oropeza Camones80% (10)

- Delitos Contra El Orden Financiero y MonetarioДокумент3 страницыDelitos Contra El Orden Financiero y MonetarioRafael Salazar Bennington LPОценок пока нет

- Deber de Seguridad de Los BancosДокумент4 страницыDeber de Seguridad de Los BancosJose Antonio ManresaОценок пока нет

- Sesión 01Документ12 страницSesión 01FRANCISCO GERARDO DIAZ RODRIGUEZОценок пока нет

- Contratos bancarios: fundamentos y alcancesДокумент11 страницContratos bancarios: fundamentos y alcancesGuadalupe DemesОценок пока нет

- Resumen Ejecutivo Ley 393Документ10 страницResumen Ejecutivo Ley 393Richard Gonzalo Llanos Gutierrez100% (1)

- Evolución histórica derecho consumidorДокумент22 страницыEvolución histórica derecho consumidorQuim WaistenОценок пока нет

- Protección Al Consumidor FinancieroДокумент41 страницаProtección Al Consumidor FinancieroMaría Princes PontónОценок пока нет

- Análisis contrato mutuo hipotecario a luz ley protección consumidoresДокумент50 страницAnálisis contrato mutuo hipotecario a luz ley protección consumidoresSapodriloОценок пока нет

- Consumidor de Servicios Financieros y BursatilesДокумент16 страницConsumidor de Servicios Financieros y BursatilesCinthia KarasiОценок пока нет

- Unidad III.Документ10 страницUnidad III.Franklin MorilloОценок пока нет

- Resumen y Analisis Ley 393 Herrera Yanahuaya Paola AndreaДокумент6 страницResumen y Analisis Ley 393 Herrera Yanahuaya Paola AndreaKimyiun Soo LuceroОценок пока нет

- Análisis y Detección de Clausulas Abusivas en Los Contratos de Cuenta Corriente BancariaДокумент48 страницAnálisis y Detección de Clausulas Abusivas en Los Contratos de Cuenta Corriente Bancariablanko__Оценок пока нет

- Tutela del consumidor contra cláusulas abusivas en contratos de consumoДокумент45 страницTutela del consumidor contra cláusulas abusivas en contratos de consumoVíctor JesúsОценок пока нет

- Gestión de quejas y reclamaciones en materia de consumo. COMT0110От EverandGestión de quejas y reclamaciones en materia de consumo. COMT0110Оценок пока нет

- Servicios Financieros y Bursátiles - StiglitzДокумент16 страницServicios Financieros y Bursátiles - StiglitzMelanieОценок пока нет

- Consumidor ConceptoДокумент16 страницConsumidor ConceptoALICIA DEL PILAR CARRILLO MORENOОценок пока нет

- Protección jurídica del seguro de vidaДокумент6 страницProtección jurídica del seguro de vidaesemilenio7693Оценок пока нет

- Actividad Del Módulo 2Документ14 страницActividad Del Módulo 2mauriciodimas791Оценок пока нет

- MD0332Документ21 страницаMD0332Yesid Humberto Molina IguaОценок пока нет

- Proyecto CompletoДокумент25 страницProyecto CompletoCESARIN900075% (8)

- Los Libros Más Adictivos para Leer en 2019Документ42 страницыLos Libros Más Adictivos para Leer en 2019Socorro Bautista Mtz.Оценок пока нет

- Promocion y PublicidadДокумент33 страницыPromocion y Publicidadfatimas magdalenaОценок пока нет

- Análisis Como Nos Venden La MotoДокумент66 страницAnálisis Como Nos Venden La Motommdiazv90% (10)

- Planificación Marketing Presupuestos ComercialesДокумент55 страницPlanificación Marketing Presupuestos ComercialesChristian JaviОценок пока нет

- Trabajo FinalДокумент23 страницыTrabajo FinalSantiago Castañeda RiveraОценок пока нет

- El ABC de La PublicidadДокумент44 страницыEl ABC de La PublicidadJose CostalesОценок пока нет

- Publicidad en Jardines Verticales.Документ9 страницPublicidad en Jardines Verticales.Jordi100% (2)

- Qué Es Una RevistaДокумент2 страницыQué Es Una RevistaKaroll Meza100% (2)

- Unidad 4 MediosДокумент10 страницUnidad 4 MediosAlberto SanchezОценок пока нет

- Evaluación U2 - Revisión Del IntentoДокумент6 страницEvaluación U2 - Revisión Del IntentoORLANDO MONTOYA CARDONAОценок пока нет

- Hotel Arcángel AnálisisДокумент11 страницHotel Arcángel AnálisisOmar Tsk DoonayreОценок пока нет

- Historia de la Publicidad en El SalvadorДокумент7 страницHistoria de la Publicidad en El SalvadorDaniel RosalesОценок пока нет

- Cómo Hacer Una Campaña de Marketing Online Paso A PasoДокумент3 страницыCómo Hacer Una Campaña de Marketing Online Paso A PasoJOSE ARMANDO MORENO ANGELОценок пока нет

- Big ColaДокумент2 страницыBig ColaKatherine RodriguezОценок пока нет

- Kretz Itegra R005 ManualДокумент59 страницKretz Itegra R005 ManualClaudio Mendoza83% (6)

- PublicidadДокумент2 страницыPublicidadNickolle GarciaОценок пока нет

- Winning Brands v3Документ24 страницыWinning Brands v3Norah FernandezОценок пока нет

- Bencomo - La Lógica de Los Premios LiterariosДокумент17 страницBencomo - La Lógica de Los Premios LiterariosMaigli VelásquezОценок пока нет

- Ensayos Sobre ComunicaciónДокумент123 страницыEnsayos Sobre ComunicaciónluisОценок пока нет

- Analisis de Segmentación de MercadoДокумент8 страницAnalisis de Segmentación de MercadoKaren RoblesОценок пока нет

- 6 Caso Práctico Cafetería VallecitosДокумент7 страниц6 Caso Práctico Cafetería VallecitosJuan Pachon100% (2)

- Reseña: Historia y Critica de La Opinión, Cap. 2 Estructuras Sociales de La PublicidadДокумент2 страницыReseña: Historia y Critica de La Opinión, Cap. 2 Estructuras Sociales de La PublicidadJuan Pablo Martan Ortiz100% (1)

- Tema 6Документ20 страницTema 6Li AnaОценок пока нет

- Ga Ceac05 2017 ViДокумент72 страницыGa Ceac05 2017 ViGabriel Romon HernandezОценок пока нет

- Lentes MaxSight de Nike y Bausch and Lomb para deportistas de éliteДокумент2 страницыLentes MaxSight de Nike y Bausch and Lomb para deportistas de éliteKelvin DGОценок пока нет

- Ficscp-2015-2 - Leer3 - Ejemplos de Mision, Vision, Objetivos de Diferentes Empresas - 2014-2Документ59 страницFicscp-2015-2 - Leer3 - Ejemplos de Mision, Vision, Objetivos de Diferentes Empresas - 2014-2Alexander Julca ChavezОценок пока нет

- El ConsumismoДокумент10 страницEl ConsumismoE ́ DAVID FLOWERSОценок пока нет

- Nomenclatura para Examen - Final - Contabilidad GeneralДокумент30 страницNomenclatura para Examen - Final - Contabilidad GeneralBrandon Alexander AudonОценок пока нет

- Coctel de AguajeДокумент42 страницыCoctel de Aguajezully hernandezОценок пока нет