Вам также может понравиться

- 08 - Riesgo y RentabilidadДокумент19 страниц08 - Riesgo y RentabilidadRoberto HenríquezОценок пока нет

- Cortina Adela-Etica de La Empresa-ConferenciaДокумент11 страницCortina Adela-Etica de La Empresa-ConferenciaRoberto HenríquezОценок пока нет

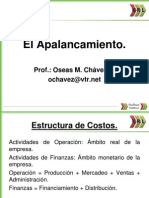

- 09 - ApalancamientoДокумент53 страницы09 - ApalancamientoRoberto HenríquezОценок пока нет

- Manualdeprcticasdematemticasfinancieras 111008145429 Phpapp01Документ82 страницыManualdeprcticasdematemticasfinancieras 111008145429 Phpapp01Jano Cuadra100% (1)

- Estatutos ACTIДокумент8 страницEstatutos ACTIRoberto HenríquezОценок пока нет

- Cortina Adela-Etica de La Empresa-ConferenciaДокумент11 страницCortina Adela-Etica de La Empresa-ConferenciaRoberto HenríquezОценок пока нет

- 03-Escrito Juan Wehrli RomoДокумент3 страницы03-Escrito Juan Wehrli RomoRoberto HenríquezОценок пока нет

- Creacion de ValorДокумент28 страницCreacion de ValorSamuel Agustín Andrade SerranoОценок пока нет

- Funciones de La EmpresaДокумент178 страницFunciones de La EmpresaRoberto Henríquez100% (1)

- 99 - Formulario 1Документ1 страница99 - Formulario 1Roberto HenríquezОценок пока нет

- Funciones de La EmpresaДокумент178 страницFunciones de La EmpresaRoberto Henríquez100% (1)

- Alocución BibliaДокумент4 страницыAlocución BibliaRoberto Henríquez100% (1)

- CPSAA Lista AccionistasДокумент96 страницCPSAA Lista Accionistaseddysa1408Оценок пока нет

- Contrato Auditoria Industrias Unidas CIA. Ltda.Документ7 страницContrato Auditoria Industrias Unidas CIA. Ltda.Kelly MerinoОценок пока нет

- Recursos económicos de CentroaméricaДокумент1 страницаRecursos económicos de CentroaméricaJoáquinCarrilloОценок пока нет

- Atalaya Parte 1, 2 y 3Документ27 страницAtalaya Parte 1, 2 y 3DANIEL CASTRO HUAMANОценок пока нет

- Análisis de Los Centros de Primera Infancia. Principales ResultadosДокумент36 страницAnálisis de Los Centros de Primera Infancia. Principales Resultadosjuanperez801Оценок пока нет

- Guia 1 GOДокумент7 страницGuia 1 GOvictor hernanadezОценок пока нет

- 5 Reglas Servicio Al ClienteДокумент5 страниц5 Reglas Servicio Al ClienteJina Paola ArangoОценок пока нет

- Anexo 3 - Sentencias Judiciales en Calidad de Cosa Juzgada y en Ejecución - Otros Sectores Sin Incluir EducaciónДокумент131 страницаAnexo 3 - Sentencias Judiciales en Calidad de Cosa Juzgada y en Ejecución - Otros Sectores Sin Incluir EducaciónWilliam MegoОценок пока нет

- Puntos Evaluables Escenario 2virtual - Costos Estándar y Abc - (Grupo B03)Документ4 страницыPuntos Evaluables Escenario 2virtual - Costos Estándar y Abc - (Grupo B03)Paola TrianaОценок пока нет

- Lucina Jimenez 010 PDFДокумент31 страницаLucina Jimenez 010 PDFIvan Velasco Beattrance100% (1)

- Balotarios de Auditoria FinancieraДокумент10 страницBalotarios de Auditoria FinancieraMarisabel RiveraОценок пока нет

- Determinación de ProveedoresДокумент13 страницDeterminación de ProveedoresBrenda Cuevas100% (1)

- Los FisiocratasДокумент10 страницLos FisiocratasCristian DavidОценок пока нет

- Vergara - NeoliberalismoДокумент4 страницыVergara - NeoliberalismoariannОценок пока нет

- Solicitud recepción definitiva obras edificaciónДокумент5 страницSolicitud recepción definitiva obras edificaciónPATRICIO LORCAОценок пока нет

- InfografíaДокумент1 страницаInfografíaSabrina VelasquezОценок пока нет

- Herramientas de Análisis de Hipótesis - EnunciadosДокумент5 страницHerramientas de Análisis de Hipótesis - EnunciadosBryam ArévaloОценок пока нет

- SCTRДокумент2 страницыSCTRcarmenОценок пока нет

- Estudios de imagen ortopédicaДокумент1 страницаEstudios de imagen ortopédicaFabian HernandezОценок пока нет

- Desarrollo de Una Propuesta GanadoraДокумент8 страницDesarrollo de Una Propuesta GanadoraJairinhodeCartagoОценок пока нет

- Actividad 5 Tecnicas de Negociacion y Manejo de ConflictosДокумент5 страницActividad 5 Tecnicas de Negociacion y Manejo de Conflictosjonreivan21100% (2)

- La Revolucion Esbelta de LantechДокумент3 страницыLa Revolucion Esbelta de LantechKarlosSolis0% (1)

- Presentación 04 - Interés Simple y CompuestoДокумент32 страницыPresentación 04 - Interés Simple y CompuestoDiego MaderoОценок пока нет

- SIG-MAN-001 Manual Del Sistema de Gestión SM V05Документ47 страницSIG-MAN-001 Manual Del Sistema de Gestión SM V05Bujaico de la CruzОценок пока нет

- Ecuador firma el acuerdo multipartes con la Unión Europea y se suma al suscrito por Colombia y Perú 23000Документ21 страницаEcuador firma el acuerdo multipartes con la Unión Europea y se suma al suscrito por Colombia y Perú 23000Beth Flor G. CaОценок пока нет

- Introducción A La MineriaДокумент4 страницыIntroducción A La MineriaGenesis SarmientoОценок пока нет

- Historia Económica de Colombia Periodo de 1900-1930Документ6 страницHistoria Económica de Colombia Periodo de 1900-1930DAYANA MARIA LEAL PEDROZOОценок пока нет

- Resena 3 HSA Movimiento Obrero Argentino MatsushitaДокумент2 страницыResena 3 HSA Movimiento Obrero Argentino MatsushitaMartin Villani100% (1)

- MercadoTrabajoMacrismoДокумент13 страницMercadoTrabajoMacrismomariela lujan aquinoОценок пока нет

- Carlos Enrique Guzmán Cárdenas La Cultura Suma. Las Políticas Culturales y Economía de La Cultura 2003Документ147 страницCarlos Enrique Guzmán Cárdenas La Cultura Suma. Las Políticas Culturales y Economía de La Cultura 2003Carlos Enrique Guzmán CárdenasОценок пока нет