Вам также может понравиться

- Ejercicios de Van y TirДокумент9 страницEjercicios de Van y TirLuna GitanaОценок пока нет

- Apalancamiento operativo: Costos fijos y punto de equilibrioДокумент8 страницApalancamiento operativo: Costos fijos y punto de equilibrioAndrea Alay MurilloОценок пока нет

- Estructura Óptima de CapitalДокумент4 страницыEstructura Óptima de CapitalAngie ToaquizaОценок пока нет

- Evaluación de riesgos financieros y toma de decisionesДокумент6 страницEvaluación de riesgos financieros y toma de decisionesmayraОценок пока нет

- Cuadro Comparativo de Sociedades - Legal PromДокумент2 страницыCuadro Comparativo de Sociedades - Legal Promlmcastil100% (1)

- Conflictos Mineros en El PeruДокумент17 страницConflictos Mineros en El PeruTreacy Ipanaque ArmestarОценок пока нет

- Ensayo Sobre EmpresarialidadДокумент4 страницыEnsayo Sobre EmpresarialidadZeny Cuxim0% (1)

- Ley de Profesiones Del Estado de YucatanДокумент6 страницLey de Profesiones Del Estado de YucatanZeny CuximОценок пока нет

- Ley de Profesiones Del Estado de YucatanДокумент6 страницLey de Profesiones Del Estado de YucatanZeny CuximОценок пока нет

- Estructura OrganizacionalДокумент17 страницEstructura OrganizacionalZeny CuximОценок пока нет

- Modelo de negocio OsterwalderДокумент22 страницыModelo de negocio OsterwalderZeny Cuxim100% (1)

- La Atmósfera de La Tierra Está Compuesta de Muchos GasesДокумент4 страницыLa Atmósfera de La Tierra Está Compuesta de Muchos GasesZeny CuximОценок пока нет

- Medios de Transporte Del CampoДокумент2 страницыMedios de Transporte Del CampoZeny CuximОценок пока нет

- Examen tipo actualidad económica y aptitud académicaДокумент13 страницExamen tipo actualidad económica y aptitud académicaJhon Ortega GarciaОценок пока нет

- TLC Colombia - EeuuДокумент6 страницTLC Colombia - EeuuVale JahaОценок пока нет

- Auxiliar 4Документ3 страницыAuxiliar 4Christian CofréОценок пока нет

- Examen Final MF - EcpДокумент8 страницExamen Final MF - EcpEVELYN MARY CABALA PINOОценок пока нет

- AF-005 Aportaciones Voluntarias y Complementarias para El Retiro MC-2019Документ15 страницAF-005 Aportaciones Voluntarias y Complementarias para El Retiro MC-2019luisОценок пока нет

- Adopcion de Niif en EcuadorДокумент10 страницAdopcion de Niif en EcuadorJOYCEОценок пока нет

- Apalancamiento Financiero en Las EmpresasДокумент4 страницыApalancamiento Financiero en Las EmpresasjanerОценок пока нет

- Objetivos Responsabilidad SocialДокумент3 страницыObjetivos Responsabilidad SocialRonaОценок пока нет

- Primer Trabajo Grupal Diseño y Gestion de Plantas Industriales.Документ3 страницыPrimer Trabajo Grupal Diseño y Gestion de Plantas Industriales.PEPE JONATAN HUAMAN NOVILLOОценок пока нет

- Daniel Lillo Tarea6Документ6 страницDaniel Lillo Tarea6Daniel LilloОценок пока нет

- Aspectos Que Impactan en La Evaluación Del RiesgoДокумент4 страницыAspectos Que Impactan en La Evaluación Del RiesgoJuanОценок пока нет

- DESVÍO CRÉDITOS PROMOCIONALESДокумент31 страницаDESVÍO CRÉDITOS PROMOCIONALESLizeth Benito RamosОценок пока нет

- Resumen Del Capitulo 6 Finanzas Internacionales Marcial Cordova PadillaДокумент14 страницResumen Del Capitulo 6 Finanzas Internacionales Marcial Cordova PadillaJunior Alexander Aguilera CordovaОценок пока нет

- Ingeniería EconómicaДокумент13 страницIngeniería EconómicaJassel Ivan Morales BartolonОценок пока нет

- Proyecto de Proyectos Stevia IIIДокумент33 страницыProyecto de Proyectos Stevia IIIAngelica Rosario Flores LecoñaОценок пока нет

- Rendicion de Gastos TOTALДокумент41 страницаRendicion de Gastos TOTALLuisRoaRoaОценок пока нет

- Matemáticas FinancierasДокумент242 страницыMatemáticas FinancierasCaralampio AgelvisОценок пока нет

- RESUMEN2 ¿Qué Es y Cómo Salir de La Carrera de RataДокумент15 страницRESUMEN2 ¿Qué Es y Cómo Salir de La Carrera de RataLIZZY LIXОценок пока нет

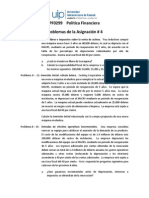

- Problemas de La Asignación #4Документ4 страницыProblemas de La Asignación #4Rodolfo E. PolancoОценок пока нет

- Resumen No Fue La SuerteДокумент24 страницыResumen No Fue La SuerteSol PachecoОценок пока нет

- Educacion FinancieraДокумент7 страницEducacion FinancieraAlejandra Posto Flores0% (1)

- Finanzas Conductuales en JP MorganДокумент14 страницFinanzas Conductuales en JP MorganCristian VergaraОценок пока нет

- Vision Global Del Analisis FinancieroДокумент4 страницыVision Global Del Analisis Financierovladimirseq100% (1)

- Clasificacion de Las CuentasДокумент6 страницClasificacion de Las CuentasNathacha Cristina Ramos Ramos0% (1)